2020年回歸港股第二上市的互聯網公司網易-S(09999.HK),拉開了互聯網企業業績季的序幕。該平台2021年全年業績和2021年第4季業績均實現強勁增長,核心的線上遊戲、有道(DAU.US)、雲音樂(09899.HK)業務等都有不同程度的業績改善。

不過筆者發現,核心業務改善固然是推動其業績表現的主要因素,但投資收益的作用也不容忽視。

年收入增長19%,全年利潤增近四成

2021年,網易淨收入同比增長18.92%,至876.06億元(單位人民幣,下同),其中佔總收入分别為69.4%、6.1%、8.0%和14.2%的線上遊戲、有道、雲音樂以及創新和其他業務收入分别為628.06億元、53.54億元、69.98億元和124.48億元,同比分别增長15.01%、69.04%、42.93%和13.21%。

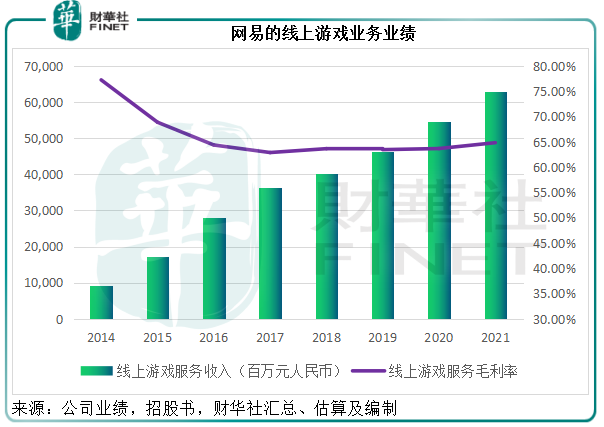

除了創新及其他業務之外,另外三大核心業務的毛利率在2021年都得到了較大的改進:得益於新推遊戲收入貢獻,線上遊戲業務毛利率按年提升1.16個百分點,至64.81%。見下圖,網易線上遊戲業務收入持續提高,而毛利率穩定在接近65%的水平,反映網易網遊業務具有一定的競爭力。

美股上市的網易有道發佈的業績顯示,淨收入按年增長58.9%,至40億元,其中學習服務貢獻收入24億元,同比增61.3%;智能設備淨收入同比增81.6%,至9.8億元;線上營銷服務收入則按年增長25.6%,至5.94億元。在強勁的收入增長帶動下,規模效益得到釋放,毛利率提升了5.7個百分點,至49.5%。

趕在2021年末在港交所(00388.HK)完成分拆上市的雲音樂,得益於收入規模擴大和有效的成本管控,在港交所披露的業績顯示全年毛利率為2.0%,相較去年為毛損12.2%。

在這三大核心業務,尤其收入貢獻最大的線上遊戲毛利率改善的帶動下,網易的整體毛利率提升了0.7個百分點,至53.62%;毛利同比增長20.49%,至469.71億元。

但值得注意的是,網易的經營支出增幅也不小,銷售及市場費用、一般及管理費用以及研發費用的同比增幅分别達到14.11%、26.45%和35.75%,佔收入的比重分别達到13.94%、4.87%和16.07%,導致經營溢利的增幅未能跟上收入和毛利的增長,僅按年增長12.92%,至164.17億元。

不過,投資收益同比大增83.08%,至29.48億元,一下子抵消了經營支出增加的負面影響,帶動網易的2021年股東應佔淨利潤同比增長39.74%,至168.57億元。

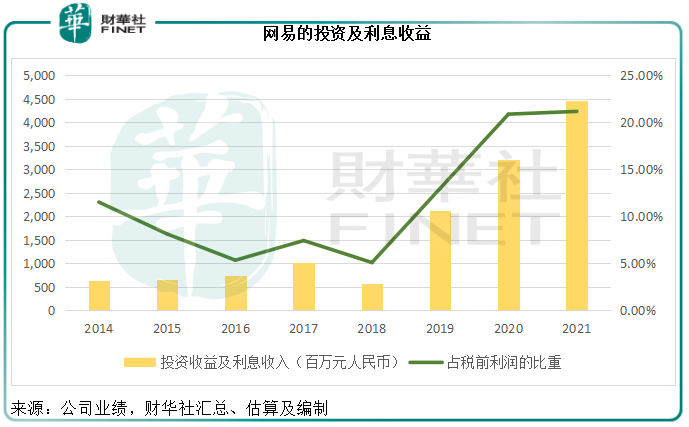

筆者根據其業績數據估算出,網易2021年的投資收益及利息收入合計44.67億元,按年增長39.2%,佔了稅前利潤的21.17%。見下圖,投資收益和利息收入等非核心業務回報在網易的業績中佔據非常大的比重,在2021年的貢獻繼續維持在稅前利潤的20%以上水平。

截至2021年12月31日,網易的現金、存款和短期投資總額達1033.58億元,佔其總資產的67.27%,這還不包括長期投資。從2021年初的數據來看,加上長期投資的話,網易的現金及投資資產總額達到1118.11億元,佔總資產的78.81%!

網易的短期投資主要為國内商業銀行發行的金融理財產品,賺取與定期存款和現金等相若的風險較低回報。

長期投資包括網易與中國電信(00728.HK,601728.SH)成立合營公司杭州翼信科技和從事線上遊戲業務投資的兩家有限合夥公司。此外,還有按公允值核算的股權投資,包括阿里巴巴(09988.HK)、華泰證券以及深圳傳音控股,以及其他非上市投資。

這些長期投資會因為公允值變動而對網易的業績構成影響,引致業績的波動。

第4季核心業務全線好轉

從2021年第4季業績來看,網易的核心業務表現都有明顯改善。

線上遊戲:熱門新款遊戲表現強勁,《永劫無間》和《哈利波特:魔法覺醒》持續受歡迎,2021年12月上線的《絕對演繹》也在上線後登頂iOS下載榜。這些熱門遊戲帶動其2021年第4季遊戲收入同比增長29.83%,至173.98億元,毛利率同比上升1.02個百分點,至64.14%。

有道:剔除學科類課外培訓業務之後,有道輕裝上陣。2021年第4季收入同比增長22.6%,至10億元(根據其美國財報)。其中,學習服務仍保持20.6%的收入增長,有道詞典筆的暢銷帶動智能設備收入同比增長33.9%。

在學習服務和智能設備收入增長的支持下,有道於第4季實現了持續經營業務的正向經營性現金流,也就是說經營方面實現收支平衡,不過股東應佔持續經營業務淨虧損仍達到2.16億元,稍微低於去年同期的2.51億元和上一季的2.25億元。

雲音樂:剛剛在港交所成功上市的雲音樂2021年第4季收入同比增長23.93%,至18.89億元,增幅遠低於全年收入增幅42.93%,或反映雲音樂在第4季的增速有所放緩。值得注意的是,雲音樂實現扭虧為盈,由去年同期的毛損1.08億元,轉變為毛利7722.9萬元,季度毛利率提升至4.1%,相較上年同期為-7.1%,2021年第3季為2.2%。

受核心業務業績表現好轉帶動,網易的第4季毛利同比增長30.12%,至129.18億元,毛利率同比上升2.76個百分點,至53%;投資收益更達到16.28億元,相較上年同期為投資虧損2.72億元;收入、毛利率以及投資收益的提升,帶動網易季度股東應佔淨利潤大增4.84倍,至56.94億元。

網易前景怎麽看?

有道因為K9監管而受到影響,剝離有關業務後,有道的毛利率和經營現金流似有改善迹象,但卻未知是因為剩餘業務增長理想還是剝離資產後的延後影響,仍需觀察未來幾季的表現。

雲音樂上市後的首份業績看似很強——毛損變毛利,但從業務表現來看,2020年至2021年的音樂服務月活躍用戶數(MAU)增加大約1%,而雲音樂的招股書顯示,2020年的MAU為1.805億,2021年6月為1.845億,增幅達2.2%,上半年數據明顯好於全年,這就不由得引發疑問:下半年到底發生了什麽讓原本2%的增幅變為1%?

網易較弱的核心業務,例如有道和雲音樂,均已實現獨立上市,擁有自己的融資渠道,可見在財務管理方面,網易是專業選手。通過分拆上市,網易就這兩項業務為自己預留了可進可退的空間——持有這兩項業務的重大權益,可享有這些業務增長帶來的收益和投資收益,又有現成的交易市場,在苗頭不對或急需資金周轉時,隨時減持套現,為自己騰挪充裕的財務資源。

同時,網易保留盈利能力最強的線上遊戲業務。從上文可見,線上遊戲業務保持優質的毛利率表現,應是其主要的盈利來源和增長驅動力。未來,網易將繼續推出《永劫無間》主機及手遊版本、《暗黑破壞神:不朽》和《倩女幽魂隱世錄》等,並將在海外市場推出《哈利波特:魔法覺醒》、《Dead by Daylight Mobile - NetEase》等,或有望繼續維持遊戲業務的熱度。

此外,網易在業績發佈會上也提到元宇宙,線上遊戲或為其提供元宇宙的入口,而管理層亦表示考慮在現有遊戲技術下開發大型元宇宙。鑒於其充裕的現金及可隨時撥用的短期投資,網易應有足夠的彈藥應付未來的發展,只是「元宇宙」的宇宙太大,恐怕盈利前景也不是一下子就能看得到。