地球上最有錢的兩個人從富豪榜鬥上了太空,最近又將戰線拉回到資本市場。

在馬斯克高調減持已跨越萬億市值線的特斯拉(TSLA.US)時,與他財力相當的亞馬遜(AMZN.US)創辦人貝佐斯力撐的電動車公司Rivian (RIVN.US)閃亮登場,在納斯達克上市三日市值已突破千億美元,大有超越特斯拉之勢。

前「車」之鑒

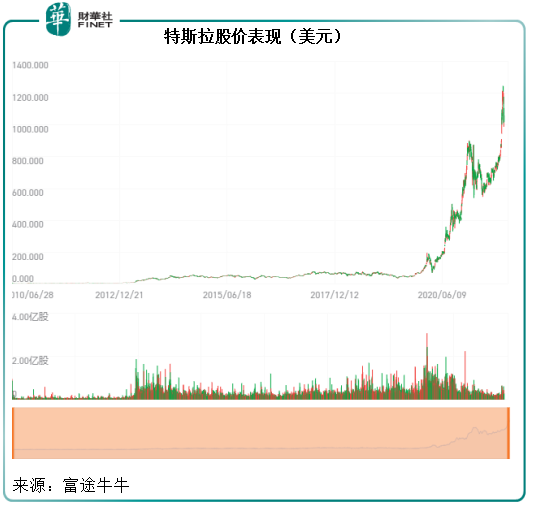

按當時的招股價17美元計算,2010年中特斯拉上市的市值只有15.83億美元。如今,其市值已達1.0378萬億美元,十一年間上漲了654.6倍,年復合增長率高達91.28%,回報遠遠跑赢巴菲特。

然而,當年又有誰會相信特斯拉是大牛股。

於2003年註冊成立的特斯拉,到2008年初才推出第一款車型——純電動超級跑車Roadster,2009年7月再推新車型Roadster 2。到該公司於2010年6月29日在納斯達克上市時,其Roadster累計銷量只有一千多輛,自創立到2010年3月31日,特斯拉的已確認收入僅為1.476億元。

即使按累計僅僅過億的收入規模計算,特斯拉上市時的市值16億美元也是這一累計收入的16倍,不少投資者直斥高得離譜。

然而,特斯拉上市時所預料的新能源春風翩然而起,其不斷升級的產能依然無法應付持續疊加的訂單。隨著收入的大幅攀升,特斯拉終於實現扭虧,過了這道坎之後,盈利也開始快速增長,高昂的市值有了實質性的支撐,不再癡人說話。

2012年6月推出Model S,當時的產能目標也只是每年2萬輛而已,到如今,特斯拉在今年前三季的產量已達62萬,年產能過百萬輛,更有柏林和德州工廠在建中,不論產能還是產量,都在持續攀升,業績也進入了快車道。馬斯克曾多次強調,當前特斯拉的問題不在訂單不夠,而是訂單太多,供應量跟不上。

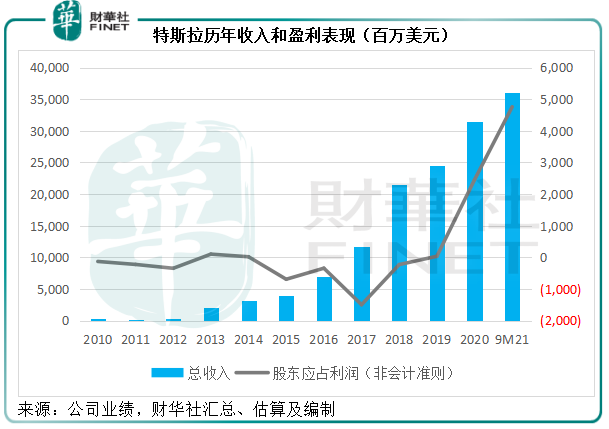

見下圖,自2013年起,特斯拉的收入大幅攀升,隨著上海超級工廠於2020年初投產,盈利能力也出現颠覆性的轉變,2020年全年非會計準則股東應佔利潤(扣除非經營款項後利潤)達到24.55億美元,較2019年的36百萬美元高出67倍。到2021年前三季的淨利潤更高達47.61億美元,較2020年全年盈利還要高出93.93%。

相對應地,特斯拉的股價也自2020年起大幅上揚,見下圖,並在今年突破萬億美元。

既有前「車」之鑒,大家當然希望貝佐斯參與投資的Rivian會成為下一個特斯拉,尤其對於錯過特斯拉的投資者來說,Rivian說不定能再造傳奇。

Rivian有何獨特之處?

特斯拉上市時,尚且賣出了1063輛Roadster,而Rivian上市時,才合共交付了156輛皮卡(截至2021年10月31日數據),且基本上所有車輛均交付給Rivian的僱員。由於交付是發生在2021年9月,該公司招股書的財務數據為截至2021年6月末,其財報中並沒有收入入賬。

但這無礙Rivian在股市中的好表現。收入為零,市值卻達到1108億美元,比福特 (F.US)、通用汽車 (GM.US)及戴姆勒奔馳 (DMLRY.US) 的市值779億美元、920億美元及1074億美元,分别高出42.23%、20.43%和3.17%,投資者是如何賣賬的?

雖然同為生產電動車,Rivian與特斯拉有所不同。特斯拉主要面向消費者,而Rivian除了面向消費者之外,企業也是其非常重要的目標客戶群體。

該公司計劃建立一套垂直整合的生態係統,囊括汽車技術平台、雲架構、開發和運營、產品和服務。其垂直整合的產品開發和運營功能涵蓋設計、開發、製造、銷售、付運、服務和充電。

換言之,除了提供產品之外,Rivian與當前的電動車新勢力一樣,也以售後服務、充電解決方案、司機協助係統、數字用戶體驗管理、金融服務(包括保險和融資租賃)等作為附加值服務噱頭,務求開辟第二條增長曲線。

目前,Rivian在設置服務中心的同時,已在佈局快充點和充電樁。截至2021年9月30日,該公司在美國四個州(加州、伊利諾伊州、華盛頓和紐約)經營六個服務中心,11輛移動服務車、在密歇根經營24小時提供服務的服務支持中心,並在7個州設由24個RAN(Rivian越野網絡)直流電(DC)快充(DCFC)點,在30個州設145個Rivian Waypoints充電樁,以及20個服務中心,並可進一步擴張。這成了造車新勢力交付汽車之前的必要佈局。

產品

在消費者領域,Rivian推出了R1平台,服務其第一代面向消費者的車輛R1T——這是一款雙排五座皮卡,2021年9月起正式交付,前文提到已交付的156輛車就是R1T。

此外,該公司計劃於2021年12月完成目前正在進行的車輛認證和測試後推出R1S——三排七座SUV。

Rivian表示,R1T和R1S配備其獨有的技術係統套裝,包括車載電子、電池、電力驅動係統、底盤、Driver+及其司機協助係統(ADAS)以及數字用戶體驗管理。這些技術能夠通過基於雲的空中下載技術升級,來持續改善和擴張功能。

該公司還提供配合其消費車輛使用的增值服務,包括通過數字平台提供的融資計劃、建基於車聯網的保險產品、獨有的車輛服務(維修和保養)、靈活的會員制和軟件服務、綜合充電解決方案以及通過數字平台進行的返售服務。

其認為,這些服務除了能鞏固長期品牌忠誠度外,每輛車在其生命周期都能為該公司創造可持續的收入流。

企業客戶方面,該公司將推出Rivian商用車(RCV)平台,適用於其第一款車型——電動貨車(EDV),由Rivian與其第一個企業客戶亞馬遜合作設計和開發。

需求

Rivian表示,截至2021年10月31日,其已取得大約5.54萬輛R1T和R1S訂單,主要來自美國和加拿大客戶。該公司計劃在2021年之前,生產1200輛R1T和25輛R1S,交付1000輛R1T和15輛R1S。

不過,其最大的亮點或在企業市場。

電商高速發展,對於最後一英里的快遞服務和送餐業務需求急增,以及企業對於碳中和承諾的履行,將有利於推動快遞公司以及電商和大件商品供應商將傳統燃油貨車轉換為電動皮車的需求。

最大規模的零售電商平台亞馬遜,快遞或郵遞公司DHL、UPS、FedEx,以及大型家具連鎖店宜家等,都已公開表示將在中短期内將其貨運車隊全部轉換為電動車,以實現淨零碳排放的承諾。

由此可見,企業的電動車置換潮將有利於Rivian這樣的電動貨車生產商。該公司表示,目前其預訂客戶有超過90%的車輛為傳統燃油車。

亞馬遜已向Rivian預訂了10萬輛EDV,是電動車歷來最大訂單。

Rivian預計在2021年底之前生產和交付10輛EDV,並在2025年之前完成全部10萬輛的交付。在此之後還將繼續與亞馬遜保持業務聯係。

10萬輛來自亞馬遜的EDV訂單,加上以上提到的5.54萬輛R1T和R1S訂單,顯然,在大客戶的支持下,Rivian的起點並不比當時與豐田合作開發電動車的特斯拉遜色。

產能

目前,Rivian在美國伊利諾伊州諾摩爾市設有生產設施(2017年收購,佔地約600公頃),年產能為15萬輛(用於生產R1T和R1S,以及EDV和其他適用於RCV平台的商用車)。

其R1平台和RCV平台的年產能分别為6.5萬輛和8.5萬輛,預計在2023年底前實現全產能運作。

該公司表示,其在2021年10月最後一周生產了104輛R1T車輛,大約佔R1目標產量1,310輛的8%左右。至於RCV平台,其目標是每周生產大約1,710輛商用車(包括EDV)。

根據其當前的產量,該公司預計可在2023年底之前完成大約5.54萬R1係車輛的訂單交付,並在2025年之前完成亞馬遜10萬輛EDV訂單的交付。

至於未來的產能規劃,Rivian計劃於2023年將諾摩爾工廠的年產能進一步提高至20萬輛。在接下來的幾年,該公司將設立其他國内產能,以滿足其產品開發和需求上升。

未來發展

與特斯拉一樣,產能擴張只是一個起點,在現有車型的基礎上推出更多產品以及服務才是可持續增長的關鍵。

Rivian目前將美國、加拿大和西歐作為其中短期開發、經營和擴張的主要市場,目前R1T和R1S在加拿大進行產品認證,預計在2023年進軍西歐市場。但更長遠來看,該公司的目標是覆蓋全球市場。

除了車之外,汽車整個生命周期(該公司假設為十年)的服務,例如充電、維護保養、金融服務、零部件置換、駕駛係統、娛樂平台等等軟硬件都將產生收入。

Rivian預計,中短期目標市場(即美國、加拿大和西歐)中,消費者市場需求可達7.9百萬輛/年,再加上汽車生命周期可產生的潛在收入6.79萬美元/輛,整體市場空間或有1萬億美元。更長遠而言,全球市場的市場規模或達81.1百萬輛/年,加上6.79萬美元/輛的服務潛在收入,市場機遇可達8萬億美元。

企業市場方面,美國、加拿大和西歐市場的企業用電動貨車需求量或為每年200萬輛,假設汽車相關服務收入為6.46萬美元/輛,目標市場的潛力可達2090億美元。Rivian正計劃於2022年在歐洲交付EDV,並通過擴大RCV平台的應用,擴張其客戶基礎。

全球市場方面,商用電動貨車的容量或達到6.5百萬輛/年,加上相關服務6.46萬美元/輛,全球市場機遇或達到6490億美元。

具體數據見下表。

從筆者的估算來看,車輛全生命周期可能產生的收入比車價還高,這意味著該公司將汽車後市場作為其未來突破耐用品增長天花板的板斧。

目前,中國的造車新勢力蔚來(NIO.US)已將客戶服務、娛樂體驗、充電換電等等汽車生命周期服務費用納入其服務套餐中(一般在購車時一次性提供),Rivian等電動車廠商是否會採用同一策略未知,但可以預見的是,隨著電動車廠商摒棄過往傳統車廠所依賴的經銷渠道,而一手掌握營銷到分銷等所有環節,以打造品牌優勢,汽車後服務將成為電動車競爭的下半場。

Rivian通過數據優先策略,直接面向消費者銷售,以管理所有銷售、交付、服務運營和二手業務,而無需依賴於授權經銷商網絡或其他第三方。

特斯拉也類似,通過其内部網絡和公司持有的特斯拉商店銷售,而非傳統的經銷網絡。值得注意的是,特斯拉的德州汽車廠正在密鑼緊鼓地調試設備和組裝第一批預產汽車,預計在今年年底投產並交付汽車。該車廠將生產Model Y和賽博卡車(Cybertruck),後者的未來感設計已引起消費者的興趣(見下圖),或對Rivian的消費者車型構成競爭。

就目前來看,對比於消費者市場,Rivian在企業市場或更具優勢,亞馬遜的十萬輛訂單加持,可為其未來兩年的收入增色不少,但要實現扭虧為盈尚需時間。長遠而言,快遞、貨運和零售企業置換新能源運輸車輛應可為其帶來不俗的成長機遇。

誰賺得最多?

Rivian上市後股價連漲,不少散戶投資者都應有所斬獲,然而,賺得最多的還是初始投資者。

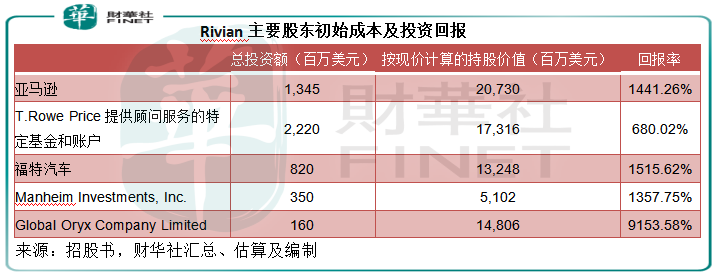

從其招股書來看,上市後持股比例或達18.4%、投票權達到16.9%的亞馬遜,參與了Rivian的A輪、D輪、E輪和F輪融資,總投資額或為13.45億美元。

若按照最新股價129.95美元計算,亞馬遜於Rivian的持股價值或高達207.3億美元,回報率達到14.4倍,稅前淨回報或有193.85億美元(約合人民幣1237億元),相當於古井貢酒(000596.SZ)的總市值,難怪貝佐斯最近又回到福佈斯富豪榜首位。

且看看全球最有錢的兩個人,誰能笑到最後。