時至深秋,啤酒消費已進入淡季,但在資本市場上,啤酒股卻于十月掀起一輪“旺季行情”。

智通財經APP注意到,港股啤酒板塊中,百威亞太 (HK:1876)股價于月內反彈8.66%,華潤啤酒 (HK:0291)和青島啤酒股份 (HK:0168)月內漲幅分別達到12.17%和10.9%。A股方面,青島啤酒(600600.SH)月內漲幅高達29.49%,此外,重慶啤酒(600132)、惠泉啤酒(600573.SH)、珠江啤酒(002461.SZ)等多家啤酒企業月內漲幅超過10%。

提價預期催化,啤酒板塊上演獨立行情

啤酒股行情“淡季不淡”,主要原因是受啤酒提價預期催化。

據中信證券食品分析師團隊對近期啤酒漲價傳聞的梳理,港股上市公司方面,華潤啤酒于9月份推出勇闖天涯新包裝,正逐步推動各地區提價。上海、山東等多地已收到提價通知,幅度在10%上下。青島啤酒(00168)正在研究2021Q4-2022Q1提價的可能,如若提價落地,預計將會對華東、華南等多地區主力産品進行價格調整(青島純生等),提價幅度在10%+;百威亞太正在研究2021Q4-2022Q1對百威等部分産品進行提價,提價幅度保持與CPI增幅相當。

此外,重慶啤酒已經穩步落實疆內價格調整(自9月開始以換包裝的形勢提價約10%),將在2021年年底全面落地。同時,也在積極研究疆外價格調整方案,望率先推動掌控力強的地區提升。

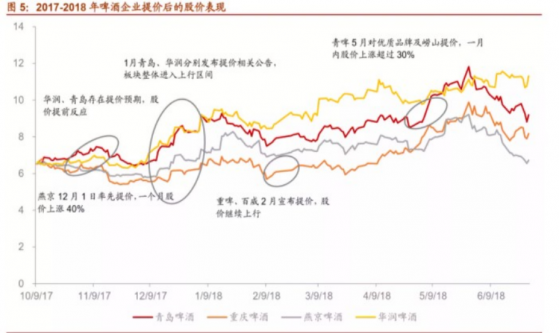

招商證券近日發布的研究報告中,對16-17年成本推動的漲價潮進行了曆史複盤:2016年原材料價格先行上漲,包材、運費漲幅隨後擴大,部分調味品、啤酒、零食飲料企業提價應對(多數企業提價時點在17/18年)。2017Q2開始大衆品需求走向複蘇,需求支撐下,提價傳導順暢,業績兌現較快。表現在股價方面,提價消息對短期股價有催化,事件驅動下股價上行快、波動大;後續進入業績兌現期,股價上漲斜率相對放緩,但回報空間依然可觀。

招商證券指出,本輪消費品提價由成本驅動,需求端尚未完全恢複。競爭格局好的龍頭率先提價,而且幅度有望超過成本漲幅,貢獻利潤彈性。

智通財經APP觀察到,多家啤酒上市公司叁季報顯示,前叁季度啤酒企業業績數據向好。但單看叁季度,酒企受制于玻瓶、鋁罐、紙箱等原材料價格大幅上漲,使得成本壓力凸顯。

以青島啤酒爲例,2021年前叁季度,公司實現營收267.71 億元(人民幣,下同),同比增長9.62%,扣非後歸母淨利潤 32.16 億元,同比增長20.09%。其中,青島啤酒第叁季度單季實現營收84.8億元,同比下降3.01%,扣非後歸母淨利潤10.57億元,同比僅增長0.25%。

由于生産成本上漲,青島啤酒第叁季度的毛利率爲43.06%,同比下降0.31個百分點,低于前叁季度43.66%的毛利率水平。因此青島啤酒通過産品提價轉嫁成本的意願較爲強烈。據渠道反饋,青島的經典、純生等大單品預計于12月底至1月提價,提價幅度在8-10%。

啤酒高端趨勢未變,靜待酒企盈利釋放

除了主動提價外,啤酒行業高端化趨勢仍是有效對沖成本上行壓力的一道屏障。

就拿國內前兩大啤酒企業來說。青島啤酒中長期在高端市場具備先發優勢,一條主線是爲青島主品牌對崂山等品牌的置換升級,另一方面青島啤酒聚焦純生、白啤等高端大單品,隨着高端産品在銷售端放量,公司的盈利能力將進一步改善。

此外,華潤啤酒也采取多重措施提升高端化水平。一方面通過自主研制高端新品,彌補價格帶空缺;一方面通過收購國際品牌喜力,獲得旗下産品。2019年後,華潤啤酒確定了“4+4”産品組合的策略,通過四大本土品牌(SuperX、馬爾斯綠、匠心營造、臉譜)和四大國際品牌(喜力、蘇爾等)的共同發力,打造華潤啤酒的高端化發展之路。

智通財經APP注意到,啤酒高端化趨勢早已全面蔓延到整個行業。就今年叁季報而言,重慶啤酒受益高端化趨勢明顯。

前叁季度,重慶啤酒高檔、主流、經濟啤酒品類分別實現銷售收入39.6、55.4億元和14.7 億元,分別同比增長53.9%、13.1%和10.6%。其中,叁大品類第叁季度單季度收入同比增速分別達到 40.9%、5.7%和20.6%。

據悉,重慶啤酒銷售增長,主要得益于“大城市計劃”推進,期內公司本地強勢品牌烏蘇于新疆外市場的全渠道擴張及精耕成效顯著,疆外烏蘇實現銷量同比增長75%,帶動烏蘇品牌銷量同比42%。此外,重慶啤酒旗下國際高端精釀品牌1664銷量也取得39%的高增長。

不僅如此,從啤酒進出口數據也可以窺見啤酒行業的高端化趨勢,以及國內酒企因産品高端化競爭力顯著增強。

據中國國際啤酒網數據,2021年1-9月,中國累計進口啤酒40.19萬千升,同比下降14.2%;金額爲34.42億元,同比下降9.9%。出口端,2021年1-9月,中國累計出口啤酒32.17萬千升,同比增長13.5%;金額爲13.69億元,同比增長10.8%。

從進口數據看,啤酒進口金額降幅低于進口量,說明高端啤酒消費具有支撐力度。出口數據大幅增長,說明國內啤酒企業的競爭力持續增長。不管怎麽說,進口和出口一減一增之間,爲國內酒企帶來了增量機遇。

中國際啤酒網數據顯示,2021年1-9月,中國規模以上(年主營業務收入2000萬元以上)啤酒企業累計産量2924.1萬千升,同比增長4.1%。在啤酒高端化趨勢下,酒企不僅銷售有量的增長,亦有質的升級,出現淡季不淡的行情便在情理之中。