一般情況下,通過增持、回購是提振二級市場股價最有效、最直接的方式之一;增持或者回購次數及回購數量越大,給二級市場傳遞的正能量的訊息更加強烈。尤其是在股價趨於下跌通道的時候,股價往往會止跌,甚至出現較大反彈。

然而,在瞬息萬變、多空博弈難揣的資本市場,也有反其道而行之的情況;增持或者回購訊息並未給企業帶來實質性股價提振,股價反而繼續下行。其中,不乏優質的龍頭企業。譬如,上演這樣場景企業正是維亞生物(01873.HK)。

先回購後增持,難阻股價下行頹勢

2021年下半年起,港A股兩市投資風向來個180度轉變,公共、銀行等在内低估值板塊成為市場新寵,而「恐高」投資情緒明顯增多,醫藥、科技及新經濟等高估值板塊開始出現回調,資金流出明顯放大。尤其是前期被資金爆炒,市盈率被推升至百倍的CRO/CDMO板塊,恐慌式抛盤及南向資金流出明顯增多。

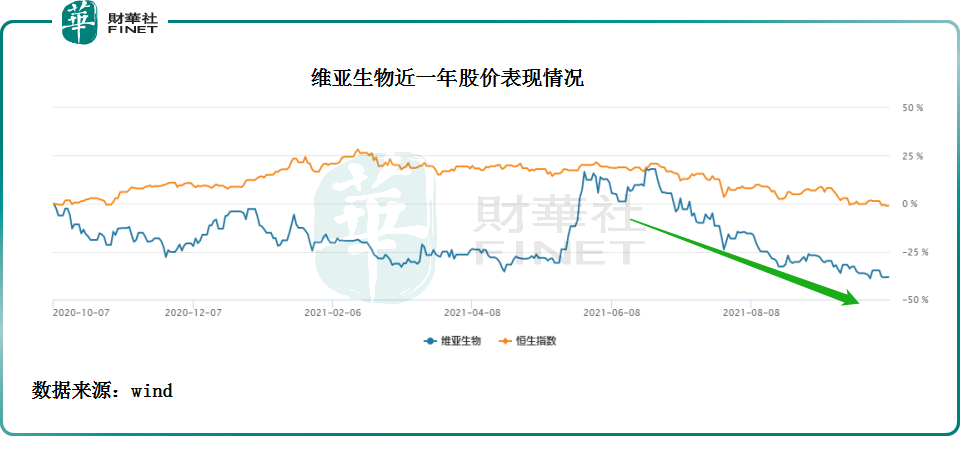

截至2021年7月02日至8月31日,短短兩個月港股CRO/CDMO板塊累計跌幅為16%,其中跌幅最大的歸維亞生物莫屬,該期間内維亞生物股價跌幅約為32%。

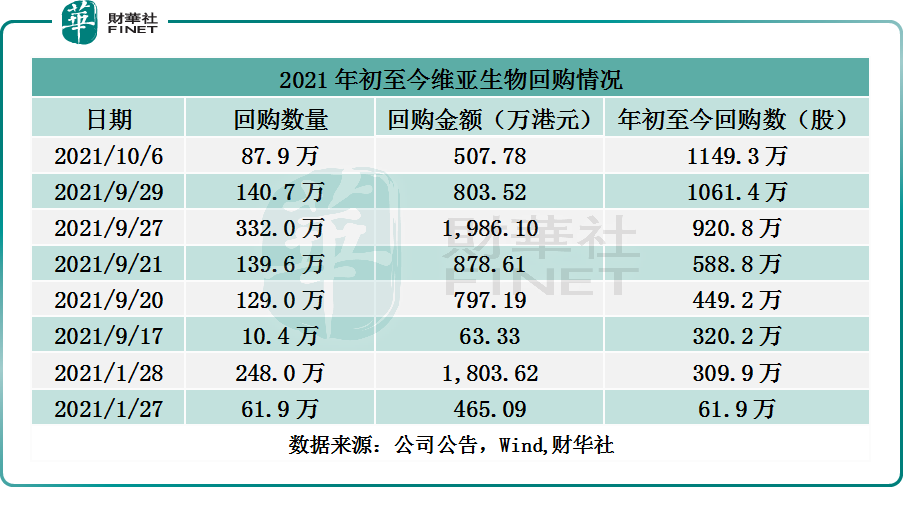

在維亞生物股價出現大幅下跌之際,公司沉寂逾半年的回購也悄然而至,於9月17日至10月6日止的12個交易日内,維亞生物發起6筆回購,累計耗資約5,036.53萬港元,回購839.6萬股,約佔年初至今總回購數1,149.3萬股的73%。

不僅如此,在公司回購期間内,執董吳鷹業加入了提振二級市場股價的行列,於9月29日、9月30日及10月4日分别回購股份20萬股、10.75萬股及21萬股,三筆增持耗資約297.4萬港元。

然而,錢也花了,回購及增持股份也做了,維亞生物股價就是不見漲。股價反而繼續下跌,創出近一年來的新低。

截至9月17日至10月6日,維亞生物股價跌幅為9.53%;反觀同屬CRO/CDMO板塊的昭衍新藥、藥明康德、泰格醫藥及康龍化成等同業競爭對手,股價表現均要好於維亞生物。其中,截至9月17日至10月6日昭衍新藥、藥明康德股價均實現正面上漲,累計漲幅分别為3.82%、4.25%。

維亞生物股價大跌背後:大和及摩根大通紛紛下調目標價

如果說,維亞生物股價下跌重要原因乃是市場投資情緒切換,以及對市盈率「恐高」等諸多市場情緒因素影響所致;那麽,維亞生物自身資源整合協同效應未能真正反映在2021年中期財報中,則是其股價持續下跌的根本原因。

何出此言?

在維亞生物未發起回購及執董吳鷹未發起增持操作前夕,即8月30日,公司發佈了2021年中期業績報。

據2021年中期財報顯示,上半年維亞生物營收為人民幣10.26億元,同比增加419.5%,淨利潤人民幣為9,580.2萬元,較去年同期淨虧損人民幣5.3億元,實現了扭虧為盈。

業績增長主要來源於維亞生物藥物發現服務業務的高速增長,以及並購整合SYNthesis med chem (Hong Kong) Limited (SYNthesis) 及浙江朗華制藥有限公司(朗華制藥)帶來的小分子臨床前及商業化階段CDMO服務增加所致。

雖說收購SYNthesis和朗華制藥為維亞生物帶來可觀業績增長,但朗華制藥上半年業績表現是不儘如人意的。2021年上半年,朗華制藥收入為7.05億元,較去年同期8.09億元下滑了12.85%。

對於朗華制藥收入下滑,維亞生物給出理由是「由於疫情導致業績暴增回調,以及匯率影響和產能結構調整所致。」

這樣的「牽強」的理由,顯然得不到市場認可。在維亞生物發佈2021年中期業績之後,大和、摩根大通、光大證券在内多家投行及券商均下調了維亞生物目標價及業績預期。

大和發表研究報告,直接將維亞生物2021年至2023年收入預測降低5%至9%,調整後的淨利潤降低8%至25%。大和對於下調業績預期的理由是,以反映上半年化學合同開發及製造組織(CDMO)收入增長的放緩,以及藥物研發部門和化學合同開發及製造組織部門之間的業務整合導致的銷售、一般事務及管理費用上升。基於此,大和下調了維亞生物的目標價,從12港元下調至9.7港元。

摩根大通發表研究報告,將維亞生物的目標價由9元降至8元。摩根大通表示,下調目標價是以反映整合浙江朗華制藥相關的協同效應未明朗,及早期生物科技投資的風險。

光大證券發佈研究報告指,維亞生物整體業績略低於該行此前預期,主要在於朗華收入不及預期。對此,光大證券在下調維亞生物2021-2023年淨利潤為4.17/5.84/7.75 億元(較前次分别下調 11.5%/5%/4%)。

利空出儘,未來困境反轉籌碼是什麽?

隨著維亞生物股價持續下探,「高位站崗」的投資者明顯多了起來,平均賬面虧損在30%左右。

據富途數據顯示,截至2021年10月8日,維亞生物股價為6.06港元,套牢籌碼約有96.26%,平均套牢成本為8.52港元,平均每股持倉投資收益為-29%;港股通持股方面,節前(9月28日)維亞生物港股通比例為23.47%,平均持股成本為8.783港元,平均每股持倉投資收益為-31%。

從籌碼數據及港股通持股情況來看,持有維亞生物大部分投資者被深套已是不爭的事實。在市場對市盈率「恐高」並未消退,沒有重大利好消息面刺激及套牢盤高壓之下,維亞生物股價要重返年内高點的壓力是不言而喻的。

維亞生物短期股價面臨著巨大的上行壓力,投資者短時間内想解套,仍面臨諸多不確定因素及挑戰。倘若利空出儘了,股價回踩到位,維亞生物業績穩健增長才是決定其股價高走的重要籌碼。業績能否穩健增長,所處賽道增量空間及企業自身核心競爭力才是關鍵。

當前,維亞生物所處賽道還是可以的,把週期拉長遠些,隨著公司業務整合協同效應提升及自身業務拓展步伐的持續推進,業績增長方面還是可期的。在基本面向好趨勢下,股價作為二級市場反映基本面的「晴雨表」,自然會有所反映。

具體而言,在大型藥企外包比例持續提升、中小藥企外包需求強烈的共同作用下,全球藥物研發管線數量和全球CDMO市場的規模都將持續高速增長。據Pharmaprojects預計,全球CDMO市場規模將在2023年前達到450億美元的規模。

維亞生物自2008 年成立以來持續完善技術平台的構建,目前已建成全球規模最大的蛋白質結構研究平台、膜蛋白技術平台、FBDD+ASMS 篩選平台等,另外在積極研發和儲備冷凍電鏡技術平台、AI 藥物發現平台等,為更多的潛在客戶賦能。基於全球CDMO市場規模持續向好以及國内藥物研發的高景氣度,維亞生物在藥物發現業務增量機遇還是蠻大的。