今年來體育運動品牌可謂春風得意,國潮崛起、新疆棉事件、《全民健身計劃》等重重利好下,國内幾大體育運動品牌走向了發展的巅峰。

在此背景下,361度(01361.HK)交出的2021年半年度業績答卷令市場驚喜,8月17日港股市場普遍飄綠,也未能阻擋361度實現4.11%的逆勢漲幅。

營收、淨利齊增長

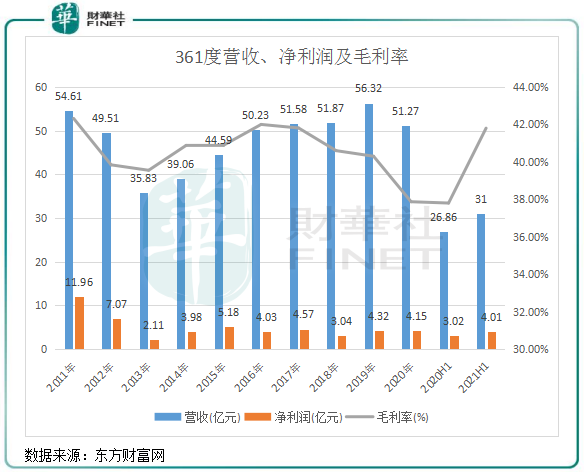

根據半年報,361度今年上半年實現營收31.07億元(人民幣,下同),同比增長15.7%;淨利潤約4.01億元,同比增長32.9%。

與過去10年處於波動的業績相比,361度2021年上半年的業績一改頹勢,4.01億元的淨利潤已接近2019年和2020年的水平。

毛利率方面,期内361度的毛利率達到41.8%的歷史高位,同比提升了4個百分點。鞋類、服裝、配飾及361º兒童產品四大業務期内的毛利率同比分别上升1.8、5.2、11.9及6.0個百分點,呈現一片欣欣向榮局面。之所以毛利率明顯提升,是因為受益於國内市場改善,361度對分銷商的平均批發價回調至疫情爆發前的正常水平,分銷端可以說是擺脫了疫情衝擊的束縛。

今年上半年,在去年同期的低基數下以及市場活力提升下,中國體育消費市場繼續活躍。361度上述四大業務的銷售數量均取得雙位數增幅,其中鞋類和361º 兒童產品銷售數量與收入增幅均超過20%。

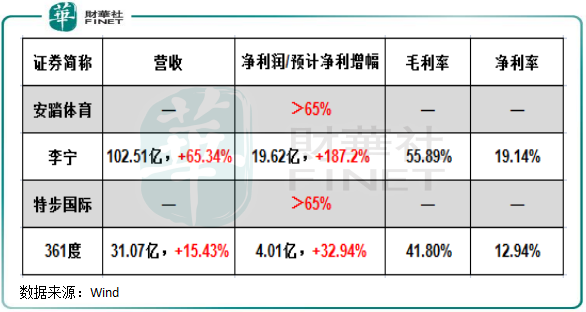

不過,相較於國内四大體育運動品牌,近些年來明顯掉隊的361度今年上半年增長幅度實際上處於墊底的位置。

如在淨利潤增幅方面,361度32.94%的增幅均不及其他三家體育運動品牌的一半。相較於已發佈半年報的李寧(02331.HK),361度的營收增幅與前者相差甚遠,李寧期内破百億的營收繼續拉開了與361度的距離,後者營收不及前者三分之一。

當前,361度正處於品牌塑造階段中,在供應鏈體系、產品功能性研發、全渠道行銷等方面還需進一步完善,所以成長性落後於轉型步伐更快的前三者。而對比走向沒落的匹克和富貴鳥(603555.SH),361度取得的此番成績單著實不容易。

童裝及電商業務表現佳

因過去幾年轉型不如安踏和李寧順利,在2016年開始,361度連續三年扣非淨利潤持續下滑。

361度起步時間早,底子並不差,但因轉型成效不顯著,安踏和李寧的「王者歸來」,361度承受較大增長壓力。受益於行業復甦,以及自身努力,361度在童裝方面相當亮眼。

361度是最早做童裝的運動品牌之一,今年來公司在獨立經營的基礎上,發力童裝業務,產品線實現了年齡全覆蓋和多細分領域運動生活場景。

報告期内,361度童裝業務銷量和增速分别同比增長22.9%及24%,為增長最快的業務。為拓展童裝業務,公司加速了銷售網點的佈局,報告期末童裝門店為1745間,較2020年末增加了42間;同時,童裝第四代形象店達453間,較2020年末大幅增加246間。

童裝業務毛利率較高,期内毛利率為42%,同比提升6個百分點,為配飾業務之外提升幅度最大的板塊。可以說,在安踏和李寧童裝業務持續發力的競爭壓力下,361度的童裝業務頂住了壓力,增長亮眼,充當了公司業績增長的推動力。

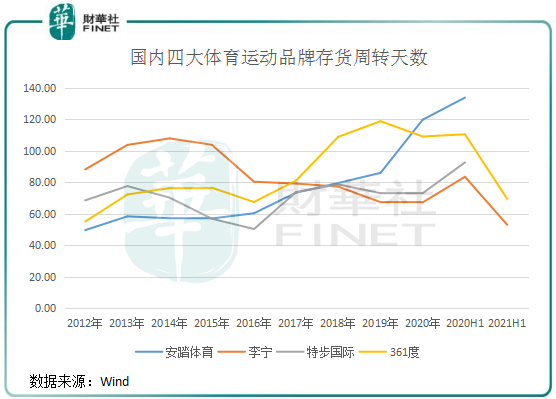

相較於其他三個品牌,361度過去幾年銷售轉化率並不算成功,存貨管理水平有待提升。2017年-2019年期間,361度存貨周轉天數由82.1天提升至118.8天,高於其他三個品牌;於2018年,361度開始與天貓合作佈局3000 家天貓智慧門店以加強存貨管理,但效果不佳。

安踏隨著FILA品牌佔比擴大以及主品牌的改革,存貨周轉亦有所放緩。但相較於安踏,361近些年沒有對外有較大型的收並購,更多依靠主品牌實現增長,所以導致存貨周轉效率不佳。

進入2021年,在消費復甦下,361度經銷商拿貨意願得到大幅提高,分銷商更積極按訂單預定的交貨時間提貨以應對市場需求。因此361度存貨周轉天數在今年上半年顯著改善,大幅下降至69.55天,達到了2016年前的水平,表明公司存貨管理水平有很大進步,提高了變現能力。

當然,存貨周轉效率提升與今年上半年電商行業的迸發有關。比如,得益於直播帶貨等新興電商渠道的推動,李寧報告期内的電商渠道收入飙升了78%;安踏電商業務也增長亮眼。361度儘管在2014年就已開始涉足電商渠道,但因銷售滞銷品等因素未能在電商渠道上像安踏和李寧一樣取得飛躍式增長。

報告期内,361度通過在電商平台上發佈IP聯名系列吸引了年輕消費群體,並在天貓、B站等多個平台嘗試直播帶貨,收獲頗豐。期内,來自電商業務收益同比增長54.5%至4.88億元,佔總收益約15.7%,帶動了公司存貨周轉效率的提升。不過,361度的電商業務營收增速和總營收比重均不及李寧,李寧上半年來自電商渠道的收入比重已接近30%。

如何擺脫「中低端標簽」?

經歷了八九年前的庫存危機後,各大體育運動品牌紛紛深化改革,啓動零售轉型和供應鏈改革等。

安踏通過對外「買買買」確立了其多品牌集團的地位;李寧則以「單品牌、多品類、多渠道」策略回歸,2018年率先走國潮路線加速了李寧的復興;特步(01368.HK)數字化轉型和新品類擴張收獲顯現。該三大品牌轉型路線同時都有一個共同點,那就是年輕時尚化,抓住年輕消費群體。

從近幾年的轉型路線看,361度的品牌定位並不清晰。在2018年起,上述已收獲轉型成果的三大品牌實現了復甦,361度在2019年才回歸到庫存危機前的水平。

2018年,361度推出品牌重塑計劃,提出不再一味追求單一品牌的短期增長,而是將「孵化未來品牌忠實消費者」。但整體看,361度的經營策略顯得格外保守,在產品設計、品牌矩陣等方面沒有得到強化,導致在向年輕時尚轉型的過程中「土味」標簽仍難以撕開。

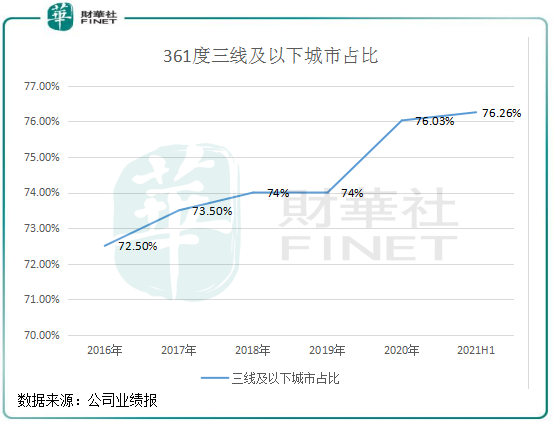

半年報顯示,361度共開設5155間核心品牌門店,其中高達約76.26%的門店位於中國三線或以下城市(2016年該數據為72.5%),僅5.97%及17.77%的門店分别位於中國一線及二線城市。被361度引以為傲的童裝業務也有約70.77%位於中國三線或以下城市。

得益於產品升級和品牌塑造,安踏、李寧和特步2020年分别有57%、52%及59%門店在三線或以下城市,遠低於361度76.26%的比重。

店鋪地區定位,與品牌產品的溢價能力有較大關聯性。根據阿里第三方數據,就天貓旗艦店鞋子價格來看,2020年李寧、安踏、特步和361度的價格區間最高比例分别為36.2%在200-299元、31.8%在200-299元、51.6%在100-199元、51%在100-199元,可以看到,361度和特步的鞋子主要集中在100-199元的低端位段,不如安踏和李寧能有較多產品能滲透到中高價段位。

361度指出,未來三年要在一二線城市運營1000個籃球場,通過「籃球進小區」來接近最廣泛的大眾運動市場,期望拉動消費主力從中低端市場轉向一、二線城市。這意味著,361度要走出低端標簽,需要與國内外頭部運動品牌展開較量,這對公司的研發投入、產品設計能力、渠道力等多方面將帶來巨大挑戰,畢竟需要在耐克、阿迪達斯和安踏李寧等強大的品牌中撕開口子。

小結:整體看,361度上半年業績表現與往年相比已足夠優異,但更多的是建立在市場復甦、國潮崛起等外界因素的基礎上。

要實現持續的快速增長,361度還要深化品牌重塑、供應鏈建設、渠道改革等。未來路漫漫,但這條黃金賽道還是給361度留出了時間。

作者:遙遠