在監管的不確定陰霾下,騰訊音樂(TME.US)成為燙手的山芋。

這一監管不確定性,不僅僅來自對獨家版權的限制,還在於中概股是否留美的揣測。

索羅斯清倉騰訊音樂,卻非看空在線音樂平台

最近索羅斯的基金清倉騰訊音樂。

索羅斯擅長進行多空交易,一般會根據自己對資產價格展望的判斷來進行投資操作。

在2020年末的持倉報告中,索羅斯並沒有騰訊音樂,騰訊音樂是他在今年第一季建倉的。

截至2021年3月31日止,他持有165萬股騰訊音樂,價值3383.6萬美元,依此計算,當時的騰訊音樂每股值20.49美元。

到2021年6月30日,索羅斯的基金中已經沒有騰訊音樂,但筆者留意到,他的組合中多了Spotify(SPOT.US)——全球最大的流媒體音樂服務商之一,持有1萬股,價值275.6萬美元,依此計算,當時每股值275.6美元。

從將騰訊音樂換馬為Spotify,可以看出索羅斯並非看空線上音樂,他只是對於中概股上述兩個監管預期感到憂慮而已。

受監管憂慮拖累,騰訊音樂的股價由索羅斯3月末時持股的價格20.49美元,跌至如今8.92美元——也是騰訊音樂2018年12月上市以來的低位,跌幅達到56.47%,足證市場對於監管不確定性的風險厭惡。

與之相對應的是,原本有意在香港上市的網易雲亦暫緩上市,有外媒報道,主要因為機構投資者反應冷淡,這亦從側面反映出國際資本對於後續更多監管措施的憂慮。

值得注意的是,Spotify現價208.83美元,已經較索羅斯6月30日持股值所計得的股價跌了近四分之一。

所以,索羅斯的這筆買賣是否能賺還是未知之數,不過有一點卻是可以確定:他應該是看好線上音樂平台的。

騰訊音樂沒戲了嗎?

這家中國最大的線上音樂服務平台剛剛公佈了截至2021年6月30日止上半年業績。這份業績所反映的業務表現是在監管措施發佈之前,所以最近頒佈的監管影響尚未反映在業績數據中。

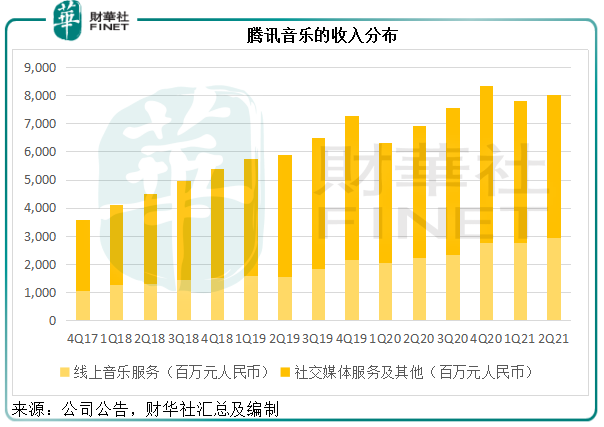

騰訊音樂的收入主要來自線上音樂服務和社交媒體服務。

線上音樂服務主要包括會員費、數字音樂單曲和唱片銷售、轉授權内容予其他平台或第三方、提供廣告展示和解決方案,以及提供音樂解決方案等服務產生的收入。

2021年上半年,該項收入同比增長33.62%,至56.99億元(單位人民幣,下同),佔總收入的36%,其中會員費收入同比增長36.3%,至17.9億元,佔了總收入的11.31%。

社交媒體服務等貢獻了騰訊音樂的大部分收入,主要為通過直播、在線卡拉OK、銷售音樂相關產品和服務產生收入,其中直播和在線卡拉OK主要通過打賞,與内容創作者分成獲得收入,另外也會向用戶出售高級會員資格而獲取小部分收入。

2021年上半年,社交媒體服務和其他分部的收入同比增長12.86%,至101.33億元,佔了總收入的64%。

從上圖可見,社交媒體服務才是騰訊音樂主要的收入來源,主要得益於背靠騰訊(00700.HK)這一社交巨頭的關係——騰訊龐大的社交用戶為其提供流量入口,同時騰訊多元的服務生態助其完善線上音樂和社交媒體服務體驗,提升用戶黏性。

有趣的是,國内第二大線上音樂平台網易雲,收入模式與騰訊音樂相似——也是來自線上音樂服務(包括會員費)和社交娛樂服務及其他(包括直播等娛樂模式),但收入結構卻有所不同,網易雲的在線音樂服務和社交娛樂服務收入佔比大概五五分,稍向在線音樂服務傾斜。

單就線上音樂服務而言,騰訊音樂的收入規模大約是網易雲的3.6倍(按2020年收入比較),社交娛樂服務收入相當於網易雲的8.71倍。

由此可見,騰訊音樂不論線上音樂服務還是社交娛樂服務,在國内均享有絕對優勢。

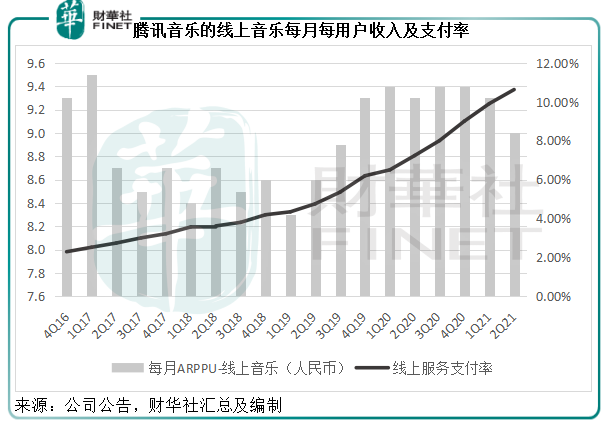

截至2021年6月末,騰訊音樂的線上音樂MAU為6.23億,付費用戶為66.2百萬,付費率為10.63%,每月每付費用戶平均價值為9元;而網易雲2021年3月末的線上音樂MAU為1.83億,付費用戶規模為24.3百萬,支付率為13.27%,每月每付費用戶收入為7.1元。

從兩家國内最大的線上音樂平台數據可以看出,騰訊音樂的用戶規模碾壓網易雲,而且單位用戶價值更高。

網易雲在招股文件中提到,華納、環球、索尼唱片等都與網易雲簽署分銷協議,而這三家最重要的廠牌都與騰訊音樂有協議。

遵照監管規則,誰都不能享有獨家音樂協議,不僅針對騰訊音樂,也針對網易雲,而考慮到騰訊音樂的服務生態豐富度、資源遠超越網易雲,儘管它們的業務經營受到獨家音樂授權監管的影響,騰訊音樂依然享有服務優勢,而且每用戶價值的比較也反映出騰訊音樂仍有較大的可調價空間。

試想,若騰訊音樂調低會員付費,例如從當前的9元下調至網易雲的7.1元,用戶會選擇更為便利的騰訊音樂,還是留守網易雲?所以,監管規則未必會讓用戶離棄騰訊音樂,反而令行業變得更有序規範,而利於行業龍頭。

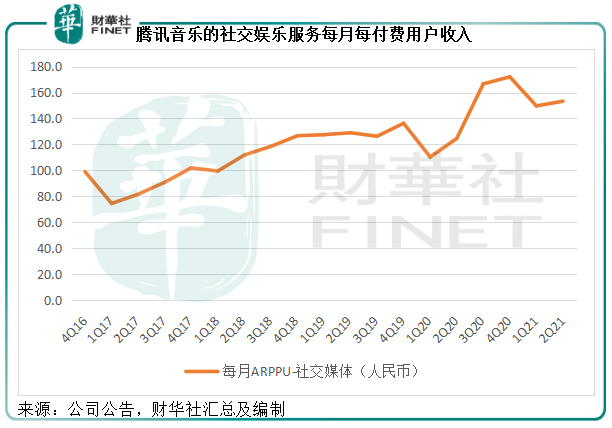

社交娛樂服務方面,騰訊音樂2021年6月末的MAU為2.09億,付費用戶為11百萬,付費率為5.26%,每月每付費用戶收入為153.3元。網易雲的2021年3月末社交娛樂服務MAU為18.9百萬,付費用戶為43.8萬,支付率為2.32%,每月每付費用戶收入為553.3元。

網易雲的社交娛樂服務收入主要來自直播服務的虛擬物品銷售,如此高的單位收入未必可持續;相較而言,騰訊音樂的收入來源較多,儘管2021年上半年社交娛樂服務付費用戶有所減少,但這兩個季度的支付率和單位收入均有所提高,反映該業務縱深發展,價值得到提升。

Spotify有何借鑒之處

Spotify是全球最大的流媒體音樂服務供應商,它的變現方式主要為會員費和廣告——收費會員可以無障礙聽歌,而免費會員則要忍受插播的廣告,但是Spotify卻可以向廣告代理收取廣告費。

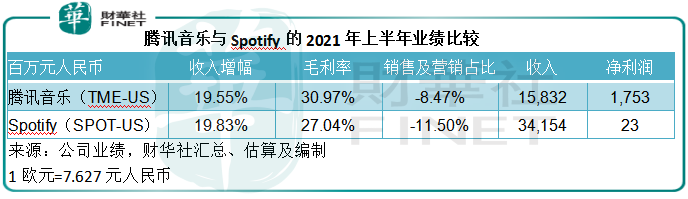

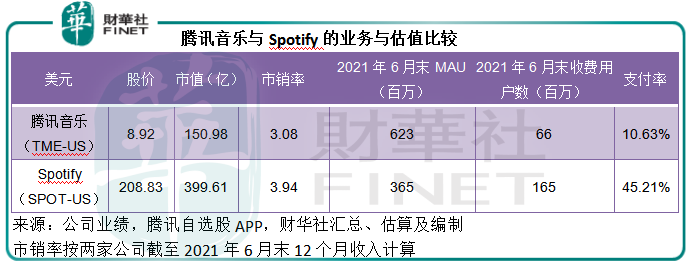

2021年上半年,Spotify的會員費收入與廣告支持收入佔總收入比重分别為89%和11%。與國内線上音樂服務商鍾愛多元服務生態不同,Spotify顯得更專注一些,這也是它的支付率較高的原因,截至2021年6月末,Spotify的MAU為3.65億,付費用戶為1.65億,付費率高達45.21%,遠高於騰訊音樂的10.63%。

針對獨家音樂協議的監管制度,對騰訊音樂的影響或主要體現在為用戶提供的服務體驗以及成本。既然騰訊音樂將不再享有獨家内容優勢,那Spotify是否有值得借鑒之處?

目前騰訊音樂的會員服務主要是在付費後可以收聽大部分獲授權歌曲,如果將服務放開,像Spotify那樣要不向用戶收費,要不向廣告商收費,憑借騰訊音樂更為廣闊的服務生態以及騰訊係在流量、廣告方面的優勢,騰訊音樂未必陷於不利之地。

比較騰訊音樂與Spotify的2021年上半年業績,騰訊音樂的毛利率與營銷效率明顯優於Spotify,因此盈利能力更為優勝,這可能也是索羅斯最開始買入的是騰訊音樂(而非Spotify),而且投資金額更高,而在監管措施發佈後才降低投資規模轉向Spotify的原因——從投資規模來看,若非監管措施,似乎騰訊音樂才是他的至愛。

騰訊音樂的底線

監管陰霾導致騰訊音樂的股價大幅下挫,當前的估值已低於Spotify。

騰訊音樂最近致力於發展長音頻業務,儘管市場潛力大,將面對的競爭卻不少,字節跳動、荔枝(LIZI.US)、網易雲,甚至騰訊係的鬥魚(DOYU.US)都在佈局,可以帶來的價值仍待解,但這一嘗試足證其不安於現狀的決心。

短期而言,騰訊音樂的股價表現仍將受到監管制度下的前景不明——包括業務發展和美國上市地位所影響,很大可能仍維持弱勢。

但中長遠而言,騰訊音樂的前景並不差——作為全球第二大消費市場的第一大音樂平台,騰訊音樂仍具有產品和服務優勢。若能在監管要求的共融下,通過創新打造真正的競爭力,其前景應不俗。

目前騰訊音樂股價已刷新歷史低位紀錄。從上表可以看出,其市銷率估值已低於盈利能力遠不如它的Spotify,市盈率只有20倍。大家可能有個疑問,底線還有嗎?有。

從以上的分析可以看出,騰訊音樂的行業領先地位難以被撼動,所以仍可得益於整體市場需求的增長。

再退一萬步來說,鑒於目前中概股在美上市的不確定性,加上騰訊音樂非常穩健的財務狀況——截至2021年6月30日現金加短期投資達91.57億元,無附息債務,超低股價或為大股東和管理層提供非常理想的私有化機會——但這對於看好騰訊音樂前景的散戶投資者卻並非好事。

毛婷