香港交易所(00388.HK)在港股午市休盤時公佈了截至2021年6月30日的上半年業績。

得益於上半年的活躍交投和勁爆的新股活動,港交所的2021年上半年業績再創新高,收入及其他收益同比增長24.2%,至109.09億港元;股東應佔溢利同比增長26.3%,至66.1億港元。宣派中期息每股4.69港元,同比增長26.42%。

然而,這份創新高的中期業績並沒有得到市場的歡心。午後開市,港交所的股價幾乎紋絲不動,收市報517.50港元,漲0.39%。

值得注意的是,在公佈業績前夕,一直被視為「北水」愛股的港交所,罕見地位列港股通淨賣出個股前三位。最近七天的淨賣出金額為4.89億港元,近一個月的淨賣出金額為46.09億港元。

既然中期業績創新高,投資者卻為何離棄港交所?筆者認為,第二季業績下降、下半年新股活動可能放緩,以及資金流動性前景不明朗,是主要的原因。

先來看具體的業績表現。

上半年盈利能力最高的交易所?

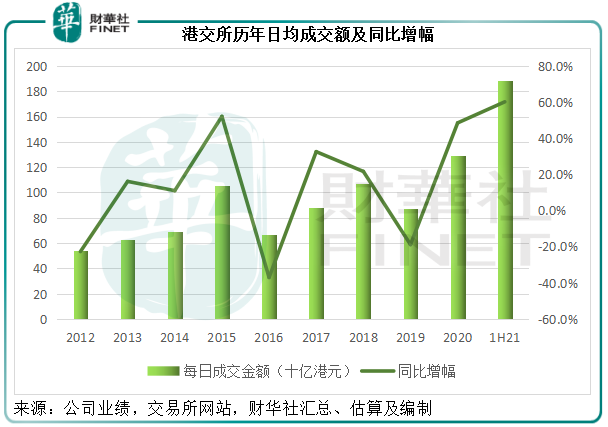

誠然,港交所2021年上半年的經營數據相當理想:日均成交金額同比增長60.2%,至1882億港元。見下圖,上半年的日均成交額創下新高,比同樣創下紀錄高位的去年日均成交額1295億港元還要高出45.3%,這從側面反映期内受美國放水影響,全球資本市場遊資依然十分活躍。

新股活動蓬勃,而且得到了回流中概股的支持。

2021年上半年共有46家公司在港交所上市,其中包括4家未盈利的生物科技公司、3家同股不同權公司以及4家第二上市公司。半年IPO總集資額為2117億港元,較上年同期增長1.3倍。

「通」業務依然出色,這包括滬深港通和債券通。

2021年上半年,滬股通和深港通的日均成交金額以及港股通日均成交金額分别按年增長54%和1.32倍,至1144億元人民幣和481億港元。相關的收入及其他收益再創半年新高,達到13.2億港元,同比增長77.66%,佔總收入及其他收益的比重進一步提高至12.10%,相較上年同期滬深港通的收入佔比為8.46%。

另一方面,債券通的半年日均成交額創266億元人民幣的新高,其中多項措施提振了債券通的發展,包括:央行發佈新的債券通備案安排,進一步方便海外機構投資者參與中國銀行間債券市場;推出新的國際付費模式等優化安排。

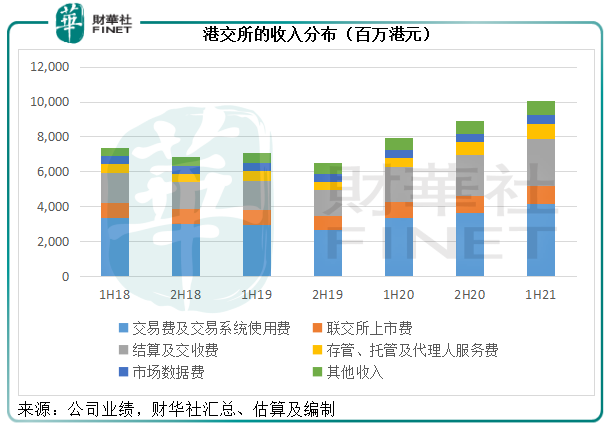

在這些因素的帶動下,港交所的上半年業績強勁增長,見下圖,整體收入持續增長。

當然,港交所強勁的業績表現,離不開美國放水帶來寬松流動性的推動作用。與港交所相似,其他上市交易所也交出了非常出色的半年業績。

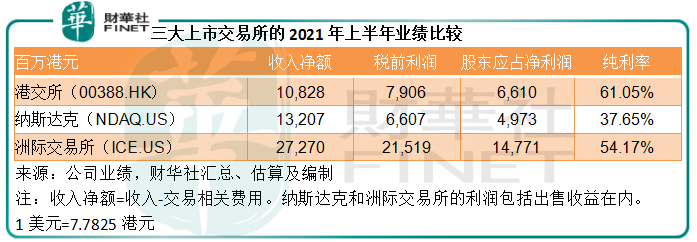

納斯達克(NDAQ.US)上半年減去交易相關費用後的收入淨額同比增長21.21%,至16.97億美元;稅前利潤同比增長44.14%,至8.49億美元;股東應佔淨利潤同比增長6.39億美元。從數據可見,其利潤增速遠高於收入增速,主要得益於包括出售收益在内的非持續性經營收益1.08億美元,佔了稅前利潤的10%。

洲際交易所(ICE.US)上半年減去交易相關費用後的收入淨額同比增長18.62%,至35.04億美元;稅前利潤同比增長83.23%,至27.65億美元;股東應佔淨利潤同比增長61.81%,至18.98億美元。利潤增長主要得益於加密貨幣交易所Coinbase完成IPO,洲際交易所以12.4億美元出售於Coinbase的投資,並獲得收益12.3億美元。

港交所期内減去交易相關費用後的收入淨額同比增長23.73%,至108.28億港元;稅前利潤同比增長29.52%,至79.06億港元;股東應佔淨利潤同比增長26.31%,至66.1億港元,並沒有另外兩家交易所的重大出售收益。

從這些數據可以看出,在全球活躍的投資氛圍中,三家重要交易所的收入表現都相當不錯,其中港交所的收入增速最高。

由於另外兩家交易所趁著市場環境好出售投資而確認豐厚的投資回報,利潤增速較港交所為高,如果扣除這些一次性收益,它們的表現不見得優於港交所。2021年上半年,不包括這些非持續性項目,納斯達克和洲際交易所的經調整淨利潤增速分别只有27.08%和12%。

港交所的純利率高達61.05%,明顯優於納斯達克和洲際交易所,主要因為後兩者的設備投資和技術相關支出相對較高。

港交所的折舊及攤銷支出與資訊技術和電腦維修費用佔收入淨額的比重分别為6.11%和3.12%,而納斯達克為7.72%和5.3%,洲際交易所為14.44%和9.33%,反映兩家美國交易所集團要應付更大交易流和數據,對技術、硬件的要求也高得多。

第二季業績轉弱

但是,如果單以第二季業績來看,港交所的表現有所轉弱。

2021年第2季,投資氛圍似乎不如第一季活躍,收入同比增長17.4%,低於第一季收入增幅35.4%,低息環境下的投資收益同比下滑68.9%,港交所的季度收入及其他收益僅按年增長3.8%,至49.53億港元。然而,其他支出卻依然在上升,所以季度股東應佔純利同比下降6.8%,至27.7億港元。

這應該是投資者感到擔心的一個原因。

港交所前景如何?

中概股的回歸潮無疑有利於港交所。

2021年上半年已有四家赴港第二上市公司,而在7月之後(即上半年業績報告期後),港交所還迎來採用同股不同權的「造車新勢力」雙重上市新股小鵬汽車(09868.HK, XPEV.US)。8月12日,理想(02015.HK, LI.US)也在港交所上市。

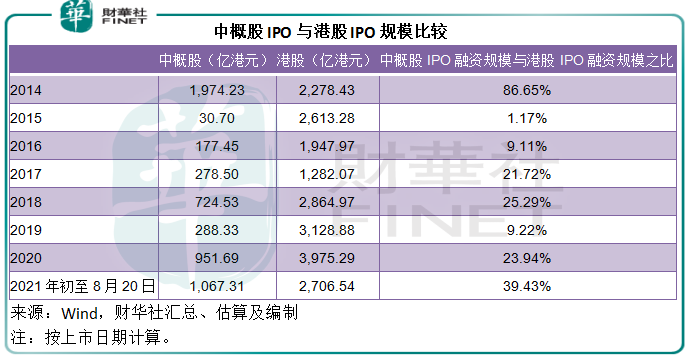

筆者根據Wind的數據粗略估算,截至2021年8月20日,有68只新股赴港上市,首次籌資額或達2706.54億港元。

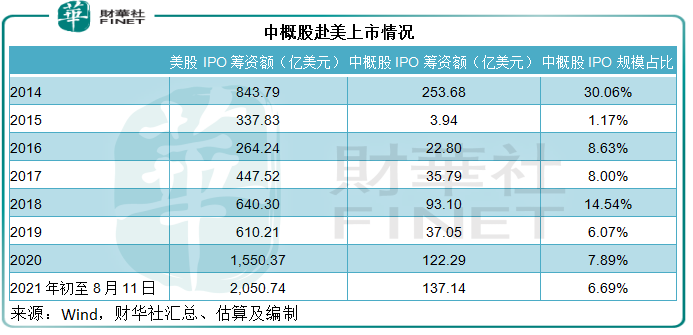

受監管影響,從7月中到現在,赴美上市中概股IPO為零,這與今年上半年的盛況形成鮮明對比。今年以來,赴美上市中概股有38只,籌資規模137億美元,已經超出去年全年規模。2020年全年赴美上市的中概股有38只,籌資規模為122億美元。

監管措施或促使更多中資企業選擇在港股市場上市或已赴美上市的中概股回歸。見下表,中概股的籌資規模大約相當於美股IPO籌資規模的6%-8%,不過2014年和2018年因有大部頭上市而帶動了中概股的整體籌資規模——2014年有阿里巴巴(09988.HK)和京東(09618.HK),2018年有拼多多(PDD.US)、蔚來(NIO.US)和騰訊音樂(TME.US)。

對比中概股IPO規模與港股IPO規模,可發現每年赴美上市中概股的籌資規模大約相當於港股IPO規模的兩到三成,如果這些中概股選擇港股而不是美股,或可令港股的IPO籌資規模擴大兩到三成。

新股起到引入資金的作用,所以中概股回流或可吸引更多資金進入港股市場,尤其佔新股募集逾九成的機構資金。但是需要注意的是,美聯儲若提前改變貨幣政策或調整買債規模,將或多或少改變當前全球資金的流動性,而對IPO活動以及港股的交易氛圍帶來負面影響。

另一方面,監管依然在進行中,許多公司已放慢上市步伐,例如字節跳動赴港上市風聲頻傳,但始終沒有實錘,對監管的考慮應是其一再猶豫的一個原因。

所以隨著監管措施的出台,港股下半年,尤其第四季的IPO活動,或難以像上半年那樣活躍。

再加上全球資金流動性的不確定性增加,港交所下半年的業績表現未必如上半年那般強健。

毛婷