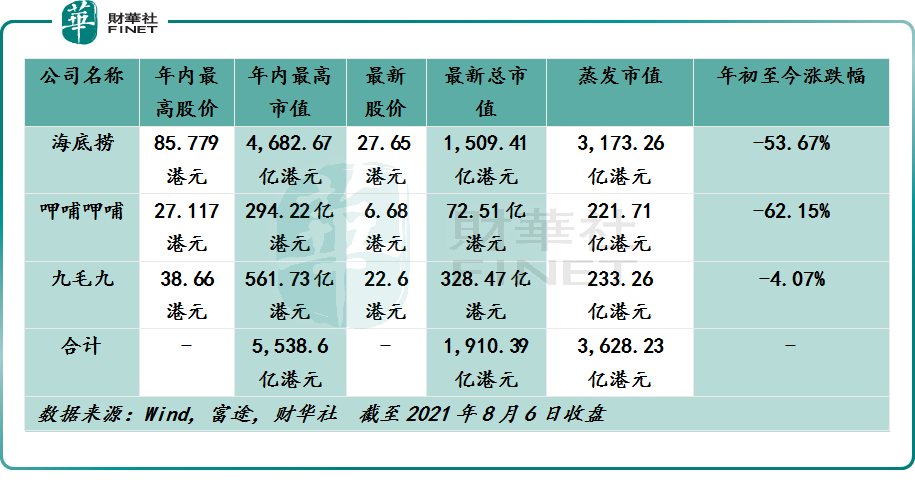

1.年内:海底撈市值蒸發值最大,呷哺呷哺市值跌幅最大

按照股價高點換算,截至2021年8月6日收盤,海底撈、呷哺呷哺及九毛九市值分别為1,509.41億港元、72.51億港元及328.47億港元,較年最高市值4,682.67億港元、294.22億港元及561.73億港元,分别蒸發3,173.26億港元、221.71億港元及233.26億港元,三者合計蒸發市值為3,628.23億港元。其中,火鍋龍頭海底撈蒸發市值最大,約蒸發掉3,176.26億港元,相當於1個紫金礦業(H股總市值3,017.14億港元),2個普拉達(總市值1,512.26億港元)及3個中國人保(H股總市值1,056.9億港元)。

雖然海底撈蒸發市值金額最大,但市值跌幅最大的是呷哺呷哺。按照年内最高市值與最新市值比較,海底撈、呷哺呷哺、九毛九的總市值跌幅分别為67.8%、75.4%、41.5%。

據富途數據顯示,截至2021年8月6日收盤,年初至今海底撈、呷哺呷哺、九毛九的股價跌幅為53.67%、62.15%及4.07%。

2、持有海底撈投資者虧損最大,每手約虧損一萬八

按照最新籌碼持股成本來看,隨著海底撈、呷哺呷哺、九毛九年内暴跌,超90%的散戶投資者是虧錢的。其中,持有海底撈的投資者虧損最大。

截至2021年8月6日收盤,海底撈最新籌碼平均每股持倉成本為45.60港元,持有投資者每手虧損17,950港元,持倉盈虧為-39.4%;呷哺呷哺最新平均每股持倉成本為10.78港元,持有投資者每手虧損2,050港元,持倉盈虧為-38.03%;九毛九最新平均每股持倉成本為29.20港元,持有投資者每股虧損6,600港元,持倉盈虧為-22.6%。

3、股價暴跌背後:2021年中期業績不及預期

海底撈、呷哺呷哺、九毛九股價重挫,與2021年上半年業績不太「給力」有關。

就海底撈而言,7月25日,海底撈發佈2021年中期預告稱,今年上半年收入約為200億元,同比增長104%;淨利潤預計錄得0.8億元-1億元,較去年虧損的9.65億元,實現扭虧為盈。

雖然2021年上半年實現了扭虧為盈,但並未達市場預期。野村東方國際、華泰證券、東北證券、瑞信等多家投行及券商發佈研究報告認為,海底撈2021年中期盈利不及預期,均下調其之前給出的目標價。其中,華泰證券認為海底撈中期利潤不及預期,下調目標價至36.5港元。

此外,對於交出的2021年中期業績成績單,連海底撈自己都不滿意。在海底撈財報中直接指出,與2020年上半年相比,公司雖然上半年由虧轉赢,但是該業績並未達到公司管理層預期,也表明公司在内部管理、運營尚且需要改正和改善。

受2021年中期業績不達市場預期及「自曝」不滿的負面影響,海底撈7月26日股價開盤直接「斷崖式」暴跌,當日股價跌幅達16.69%。隨後,海底撈股價進入深度調整,7月25日發佈財報至今11個交易日,股價累計跌幅達34%,市值蒸發773億元。773億元相當於2個九毛九、10個呷哺呷哺的總市值。

就呷哺呷哺而言,7月29日,呷哺呷哺發佈2021年中期預告稱,2021年上半年收入較去年同期的19.2億元,預計增加59%;淨虧損較去年同期的2.55億元,或將大幅收窄,大約在4,000萬元-6,000萬元。

與老大哥海底撈相比,上半年呷哺呷哺卻沒能走出虧損的泥沼。對此,呷哺呷哺直接甩鍋給疫情。據財報顯示,依舊處於虧損的原因,是2021年上半年部分地區門店仍然受到疫情的影響,無法充分營業帶來的影響。此外,呷哺呷哺預計全年關閉呷哺呷哺品牌的虧損門店約200家。

實際上,呷哺呷哺未能實現扭虧為盈,除了疫情影響外,與自身產品定位、口碑及管理層頻繁變動存在莫大的關係。在過往一年里,呷哺呷哺的產品性價比及體驗感在市場口碑並不太好。此外,高管張振緯及行政總裁趙怡的相繼離開,倒逼創始人賀光啓回歸掌舵,很大程度上反映呷哺呷哺管理上正面臨著很大的考驗。目前,呷哺呷哺股價跌至歷史較低位置。

就九毛九而言,是三者中唯一一家2021年中期業績表現達到市場預期的企業。7月27日,九毛九發佈2021年中期業績預告稱,上半年的公司歸屬股東淨利潤不少於1.8億元,與去年同期虧損的8,590萬元相比,實現扭虧為盈,預告中尚未披露營收及其他數據。

九毛九管理層認為,預期扭虧為盈要得益於餐廳營收增加。其中,旗下品牌「太二酸菜魚」持續擴張,從截至2020年6月30日的161家門店,增長至2021年6月30日的286家門店。

雖然2021年中期業績實現扭虧為盈,但無奈剛好撞上國内多地新冠疫情防控收緊,整個餐飲行業步入回調,九毛九股價大幅下跌。截至7月27日至2021年8月6日,九毛九股價跌幅為20.4%。

4、股價暴跌背後:疫情防控收緊,衝擊三季度服務業

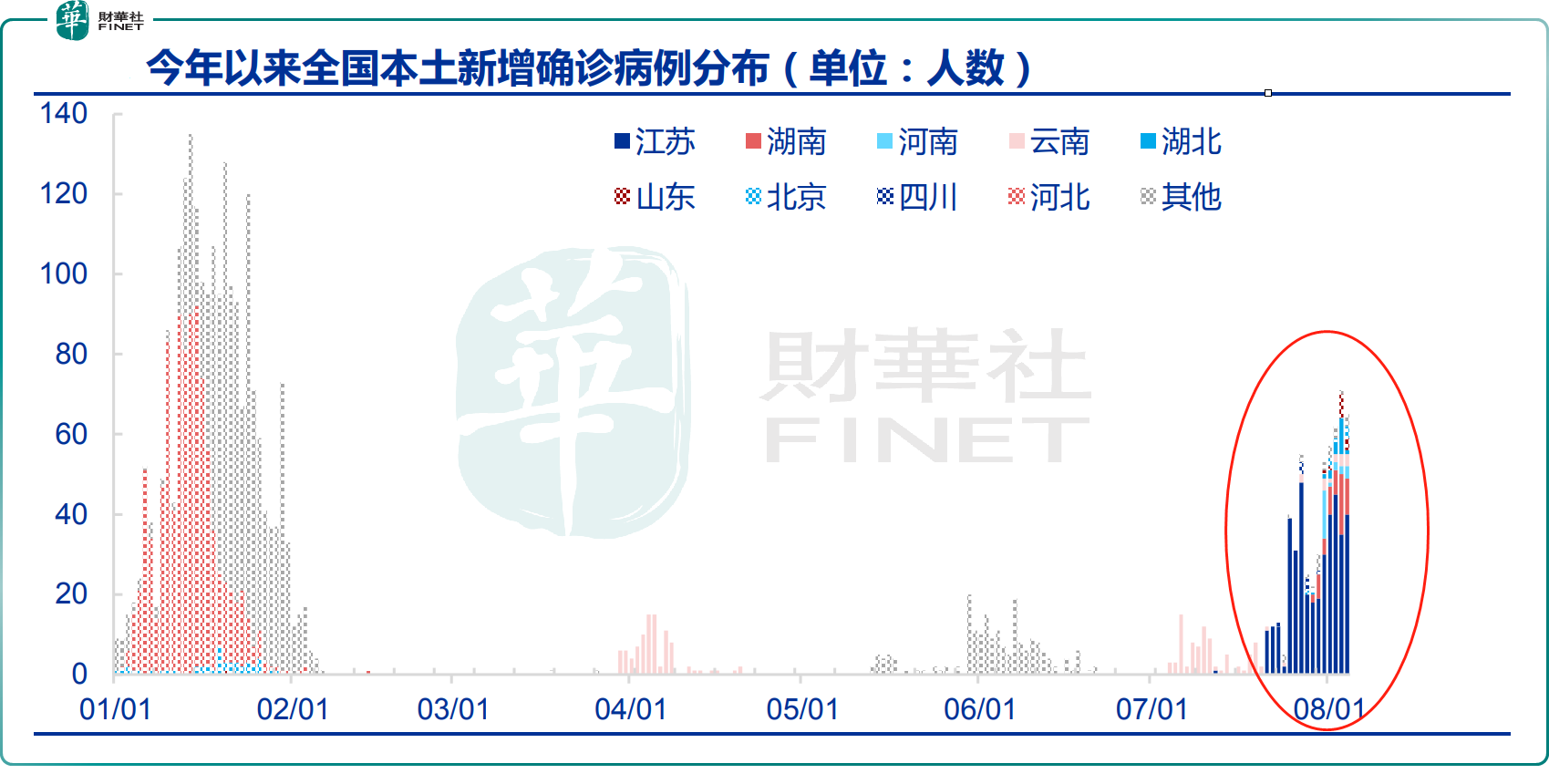

從外部環境來看,海底撈、呷哺呷哺、九毛九的暴跌與近期國内新冠疫情防控收緊有很大的關係。

就疫情而言,自7月20日南京祿口機場工作人員定期核算檢測樣本中一次性出現9份陽性樣本以來,本輪疫情已經構成今年以來僅次於年初石家莊等地疫情的一輪較大規模、較為復雜的疫情反復。如下圖所示,7月底8月初,新增確診病例數出現了一個「小峰值」。受本輪疫情復雜化的影響,全國多個省份已經明顯收緊防控措施,跨省人員流動難度大幅增加。

對於本輪疫情可能帶來的影響,申萬宏源認為,儘管當前並非春運假期,對交通運輸等行業的衝擊似乎沒年初那麽集中,但考慮到當前正是暑假中段,本輪疫情為Delta變種毒株,開學前各類學校均會對學生和家長出行的防控要求大幅提升,因此,不可低估本輪疫情對三季度服務消費的衝擊程度。預計交運、住宿餐飲等直接受疫情衝擊的服務業三季度兩年復合增速或再度下滑至僅略好於一季度的水平,批發零售等半受疫情影響的服務行業三季度也可能面臨兩年復合增長路徑的回落,但金融地產等不受影響的服務業仍將維持穩健的高增長。

在本輪疫情的影響之下,港股餐飲、酒店及度假村板塊均迎來暴跌,從7月23日至2021年8月6日,港股餐飲板塊跌幅為33%,酒店及度假村板塊跌幅為11.6%。

尾語:

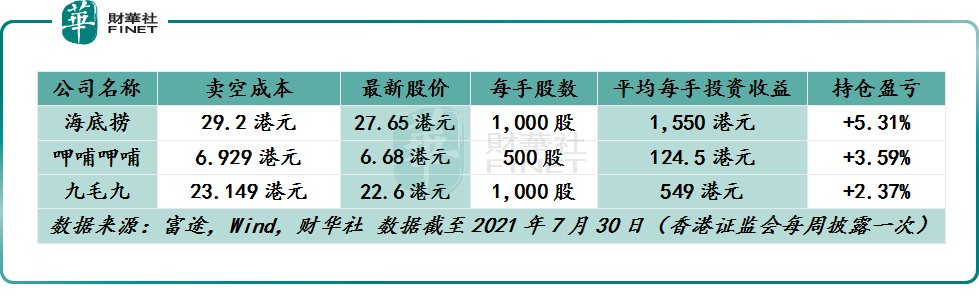

實際上,海底撈、呷哺呷哺、九毛九股價跌的一塌糊塗,並非所有人都是虧錢的,部分投資者選擇做空,反而有相當可觀的收益。

據數據顯示,目前海底撈、呷哺呷哺、九毛九賣空成本分别為29.2港元、6.929港元及23.149港元,持有空倉的投資者分别每手可獲利1,550港元、124.5港元及549港元,對應持倉盈利分别為5.31%、3.59%及2.37%。

海底撈、呷哺呷哺和九毛九的股價基本回到疫情前的水平,三家企業的估值也處在歷史較低位置。目前Delta變種毒株疫情能帶來的不利影響有多大,還很難預判,特别需要關注疫情變化對餐飲行業及消費情緒的波及。