8月5日,「芯片一哥」中芯國際(688981.SH;00981.HK)發佈二季度「成績單」,業績超預期,受此影響,二級市場芯片板塊6日早間多股上漲。在今年科技大潮中,新能源、光伏等都漲了不少,如今芯片龍頭業績引市場沸騰,能否帶動芯片板塊大漲?而中芯國際本身,在業績超預期的情況下,又暗藏哪些隱憂?

業績為何超預期?

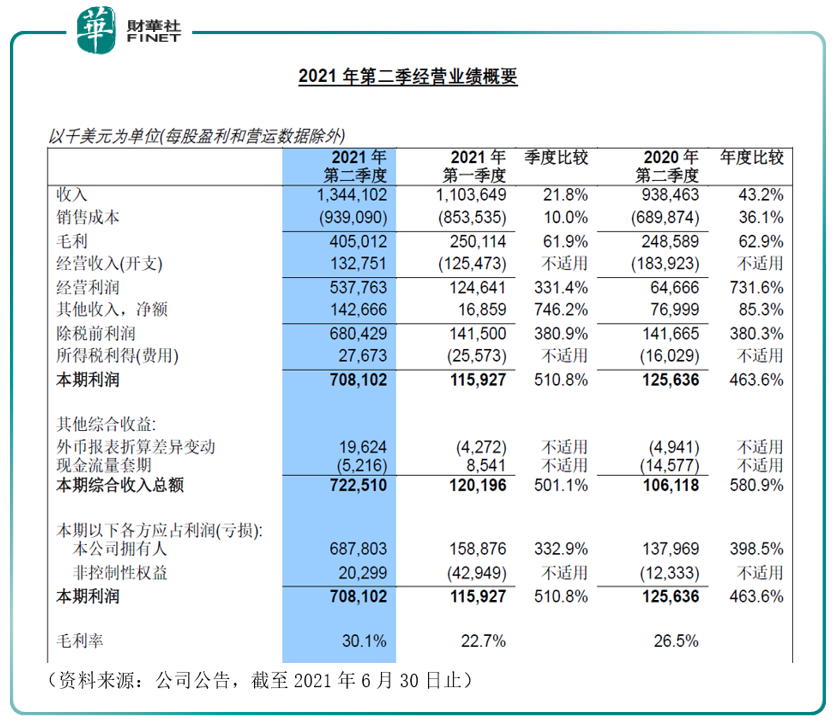

8月5日,中芯國際公告,第二季公司淨利潤687.8百萬美元,環比增332.9%,同比增加398.5%。2021年第二季的銷售收入為1,344.1百萬美元,相較於2021年第一季的1,103.6百萬美元環比增加21.8%,相較於2020年第二季的938.5百萬美元同比增加43.2%。2021年第二季毛利率為30.1%,相比2021年第一季為22.7%(環比成長7.4%),2020年第二季為26.5%(同比成長3.6%)。

盤面表現上,受業績大增利好影響,6日早間開盤中芯國際港股高開但衝高回落,公司A股亦同步回落,公司A股盤中回落幅度比港股略大。收盤公司A股漲0.39%,公司港股漲0.9%。

龍頭股的業績上漲帶動芯片、半導體板塊早間開盤情緒高漲,恒潤股份(603985.SH)、長電科技(600584.SH)、中國寶安(000009.SZ)等龍頭在上午10點紛紛衝擊漲停,其中恒潤股份封死漲停板,其他個股衝擊漲停未果。11點後板塊未能維持大漲趨勢。

對於二季度毛利率提升原因,中芯國際聯合首席執行官趙海軍在8月6日早間會議上表示,公司二季度毛利率的提升主要來自產能提升、產品結構調整和漲價。

其中,漲價因素影響約為9%。趙海軍認為,目前半導體廠商產能擴建、市場交貨等都比較緩慢,供不應求狀態至少持續至2022年上半年。由於疫情和國際不確定性等因素仍然存在,預計三季度和四季度價格仍可能繼續往上走。三季度預計收入環比增加2-4%,毛利率預計32-34%。全年毛利率預計30%左右,全年資本開支及折舊攤銷不變。全年EBITDA預計超過30億美元。

芯片還要看技術實力

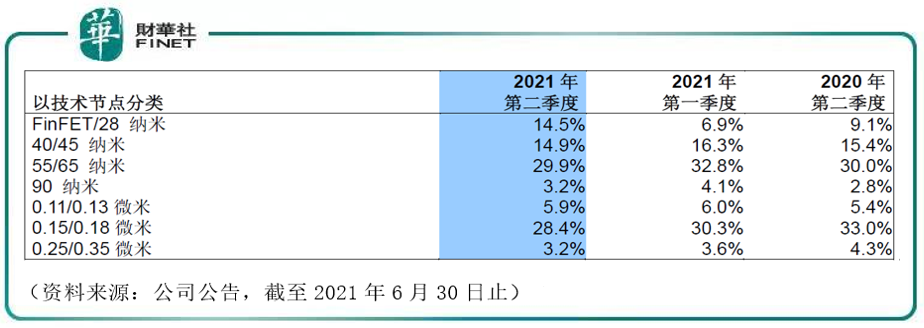

大家都知道芯片要看芯片制程,中芯國際現在的技術進展到哪一步了?以技術節點分類,目前55/65納米和0.15/0.18微米依舊是中芯的主要收入來源,二者之和佔總營收超半數(其中55/65納米佔29.9%排名第一,0.15/0.18微米佔28.4%排名第二)。不過,更為先進的FinFET/28納米收入佔比達14.5%,較一季度提升一倍多(一季度為6.9%)。

中芯國際的技術與世界頂流相比如何呢?目前世界芯片行業已進入5納米時代,且明年即將實現3納米芯片的量產。然而,在當今所有的芯片制造企業中,只有台積電及三星掌握了最先進的制程技術。據8月6日威鋒網援引日經亞洲報道,知情人士透露,三星將成為谷歌的生產合作夥伴,新芯片的制造工藝為5納米。雖然中芯國際距離國際巨頭尚存差距,但顯然已在努力追趕,這點從FinFET/28納米二季度收入比一季度翻倍即可看出。

盈利點在哪?

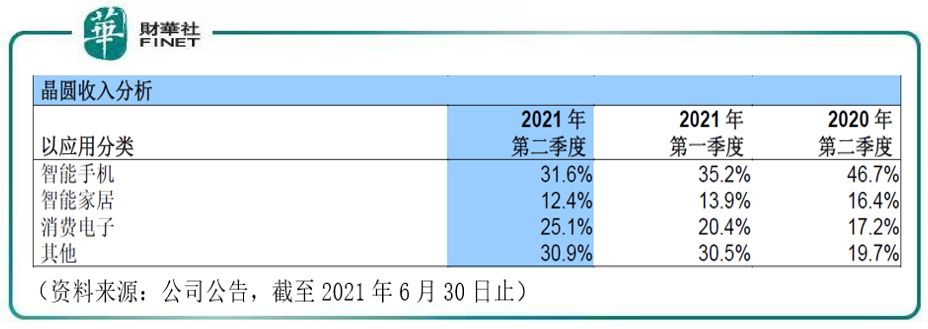

我們再以收入類型劃分,看看主要盈利點在哪?據公告,公司主要盈利來源為晶圓,本年二季度佔營收比例為91.7%,而晶圓從應用類型分類看,營收主要來自於智能手機,佔比為31.6%。

從產能來說,公司目前已滿負荷運轉,今年公司一季度產能利用率為98.4%,二季度為100.4%。目前業内共識是今年缺芯的邏輯為半導體科技板塊大漲的原因,根據咨詢公司艾睿鉑研究,全球汽車行業2021年因半導體短缺可能將失去390萬輛的產量,缺「芯」導致芯片行業供不應求,該機構認為行業短期景氣仍然會延續。

公司在公告中對今年產能增加的解釋為,月產能由2021年第一季的540,750片8英寸約當晶圓增加至2021年第二季的561,500片8英寸約當晶圓,主要由於本季度200mm晶圓廠產能擴充所致。此點也在8月6日早間公司舉辦的電話會議中證實。中芯國際聯合首席執行官趙海軍在二季度電話會議上表示,「我們的FinFET工藝已經達產,每月1.5萬片,客戶多樣化,不同的產品平台都導入了。(這部分)產能處於緊俏狀態,客戶不斷進來。」

雖然業績超預期,但公司管理層對於未來的風險和面對的困難仍然保持頭腦清醒,踏實認真的帶領公司前行。中芯國際聯合首席執行官趙海軍博士和梁孟松博士表示:中芯國際一直是在困境中前行。產能擴建方面,我們仍按計劃推進,但準證審批、產業鏈緊缺、疫情引起的物流等不可控因素也不可避免地影響到了設備到貨時間。很理解大家對中芯國際有很高的期待,但是集成電路制造行業沒有彎道式超車和跳躍式前進。公司會一步一個腳印,把握自身在細分領域的優勢,提高核心競爭力,提升客戶滿意度。

風口浪尖,負重前行

據公司介紹,中芯國際及其子公司是世界領先的集成電路晶圓代工企業之一,也是中國内地技術最先進、配套最完善、規模最大、跨國經營的集成電路制造企業集團。

但公司一路發展至今,卻並不是一帆風順,近兩年的地緣政治事件大家眾所周知,本文限於篇幅不再贅述。我們說說公司近況。

就在本周初,8月2日市場風格暴力轉換,芯片科技股大跌,源於周末的一份聊天記錄曝光。據基金報等多家媒體報道,在一個半導體行業500人微信群内,對於光刻膠以及中芯國際看法上,一家券商首席電子分析師與中芯國際光刻膠負責人產生觀點分歧,中芯國際光刻膠負責人甚至被怒怼「你算老幾」,令行業詫異不已。

除了類似的花邊新聞,代表芯片「國家隊」風向的大基金(國家集成電路產業投資基金)一期分别於今年6月18日、4月9日、4月12日、1月5日減持中芯國際港股,持股比例由10.21%降至7.81%。也讓市場對中芯國際的未來發展持有疑慮。

而在剛剛過去的7月份,公司剛剛經歷過了大額解禁與核心技術人員離職。解禁方面,市值超400億元。具體來看,解禁的7.75億股首發戰略配售股份來自於27個股東,其中大基金二期、GIC Private Limited、青島聚源芯股權投資合夥企業、中國信息通信科技集團解禁市值超40億元。

而據7月05日公告,核心技術人員吳金剛博士近日因個人原因申請辭去相關職務並辦理完成離職手續。據公告介紹,吳金剛博士,2001年加入中芯國際,2001年至2014年,歷任助理總監、總監、資深總監,2014年至今擔任技術研發副總裁,任職期間負責參與公司FinFET先進工藝技術研發及管理工作。公司表示,其離職不影響公司專利權的完整,未對公司整體研發實力產生重大不利影響。

其實關於核心人員重大變動,早在去年就風波不斷。2020年12月15日,在中芯國際召開的臨時董事會上,現任聯合CEO梁孟松向董事會遞交書面辭呈,引發業内關注。同時,此前關於蔣尚義回歸中芯國際擔任副董事長的傳聞也成為現實(筆者按,見去年中芯國際港交所12月公告)。這樣的「一去一留」不僅引人遐想。(筆者按,二者都為芯片界的泰山北鬥,去年底媒體解讀該離職事件為「一山不容二虎」。)

此後,中芯國際即發佈了《關於執行董事及聯合首席執行官梁孟松博士可能辭任的說明公告》,對媒體報道做出回應。在公告中,中芯國際表示,其正在積極與梁博士核實其真實辭任之意願,任何公司最高管理層人事變動,以其發佈公告為準。

這件事的後續,以公司提高該高管待遇做為了結。中芯國際在今年3月31日發佈的2020年全年業績報告中提到,2020年曾向公司的聯席CEO梁孟松博士贈予了一套價值約2250萬元(含稅)的住房,房子的具體價格是2247.1萬元。此外,梁孟松的薪資從34萬美金年薪漲到了153萬美金,翻了4倍多。

筆者注意到,公司還在今年5月提出了股權激勵方案。據5月19日公告,公司公佈2021年股權激勵計劃草案,擬授予限制性股票約7565.04萬股,佔公司總股本0.96%。授予價格20元/股(約為5月20日收盤價的37%),激勵對象約4000人,佔員工總數23%,覆蓋董事、中高層管理人員、核心技術人員等。筆者認為,這份激勵方案與去年的高管變動事件及後續處理連起來看,更有意思。

近兩年的管理層和核心技術人員的變動,讓外界對於公司發展前景抱有疑慮,但公司近日發佈的超預期業績報告,卻給市場帶來了一定的信心。

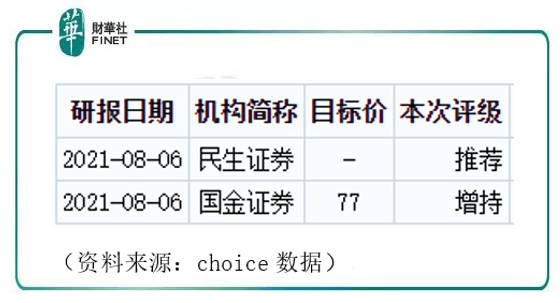

在公司業績發佈後,高盛研報上調中芯國際港股目標價,目標價由33.3港元上調12.9%至37.6港元,調升2021-28年經營利潤預測10%至158%,上調淨利潤預測12%至114%,上調2021-28年收入預測4%至10%。該機構給出的上調理由為,因本地客戶需求更強,以及產品組合改善,並升2021-28年毛利率預測1.6至7.7個百分點,因產能利用率提升及平均售價更好。

除此之外,8月至今中芯國際還已獲得2份券商研報關注,皆為正面評級。詳情如下: