「美好的生活需要詩和遠方,更需要沙發和床。」紅星美凱龍(01528.HK,601828.SH)董事長車建新如此宣傳品牌。

然而,紅星美凱龍在追逐詩和遠方的路上,卻迎來了一場「渡劫」之旅。

左手賣資產,右手融資

紅星美凱龍是國内家居商場經營及管理商,與居然之家(00785.HK)一樣,通過商場出租給家居產品經營者,並從中收取租金和管理咨詢費。

經過30多年的發展,紅星美凱龍擁有了多元化的業務,包括自有╱租賃商場、委管商場、建造施工及設計、商品銷售及物流等業務。而其控股股東紅星控股旗下則擁有地產、物業、教育和影視文化等產業。

在疫情衝擊下,紅星美凱龍暴露出了軟肋,即在重資產模式下債務危機出現了苗頭,並快速爆發。

為此紅星美凱龍在2021年開始了兩手準備:

1、打出「輕資產、重運營、降槓桿」的口號,一方面加強輕資產的委管經營模式,以委管商場業務模式以及特許經營模式在三線及下沉城市擴展版圖;另一方面加碼線上線下一體化運營,提升數字化能力。

2、啓動瘦身計劃,左手賣資產,右手融資,試圖擺脫多年來重資產運營下高達800多億的債務壓力。

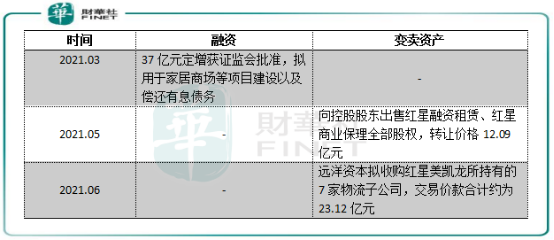

早在去年6月,紅星美凱龍就披露了不超40億的定增計劃,除了用於家居商場和3D設計雲平台等建設項目外,還計劃將11.7億元用於償還公司有息債務。直到今年3月1日,該定增計劃才獲得證監會批準。

單單定增募資並不能完全解除債務危機,紅星美凱龍因此採取了「斷臂自救」的途徑。今年5月,紅星美凱龍以12.09億元的價格向控股股東紅星控股出售紅星融資租賃和紅星商業保理全部股權,從而獲得控股股東的「輸血」。

在紅星美凱龍斷臂自救的路上,遠洋集團旗下的遠洋資本充當其「白衣騎士」。

近日,紅星美凱龍發佈公告稱,旗下紅星家居物流擬將7家物流子公司全部股權及全部借款債權轉讓給遠洋資本,交易對價約23.12億元。而在今年3月底,紅星控股以10.3億元的價格向遠洋資本出售紅星地產18%股權。

通過定增融資和變賣資產,紅星美凱龍累計將獲得超過70億資金,夠緩解一陣子了。此外,紅星美凱龍還有上市融資夢,其旗下商管板塊愛琴海集團正在籌備赴港上市,估值約在120億-150億元,若能赴港上市,也能在很大程度上解燃眉之急。

那麽,紅星美凱龍的債務危機有多嚴重?為何要靠「割肉」和定增來自救?

債務壓頂,瘋狂擴張留下後遺症

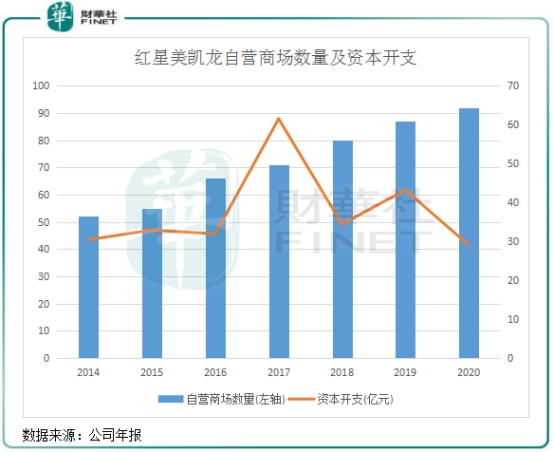

過去幾年,紅星美凱龍加速擴張,不斷地新建重資產的自營商場。2020年,公司的自營商場數量達到了92家,較2016年增加26間,平均每年新增6-7間。

激進擴張自營商場,導致紅星美凱龍每年產生了大量的資本開支。據悉,紅星美凱龍新建的自營商場大多數位於國内一線城市及二線城市,尤其是直轄市的核心區域,因此需要在投資性房地產的購置支出和建設開發支出方面投入巨大的資金。另一方面,紅星美凱龍過去為拓展業務覆蓋範圍,不斷斥資購買辦公和商場等物業,加大了公司資本性支出。

根據財華社統計,2014年-2020年期間,紅星美凱龍每年資本開支均超過30億元,累計資本開支高達263億元。這個數額,遠遠超出了公司2015年上市募資所得款和公司多年來累計的利潤,因此不得不對外融資來支持其業務擴張,從而擡高了公司的債務規模。

根據年報,紅星美凱龍2020年末可用的貨幣資金為65.11億元,但總負債高達804.50億元。其中流動負債為316.4億元,超過流動資產165.02億元,其中一年内到期的非流動負債高達118.97億元。

此外,紅星美凱龍流動比率和速動比率連續三年均低於0.7,2020年兩個數值分别為0.48及0.47,說明公司近幾年資金回籠慢,償債能力低,有資金鏈斷掉的風險,需要持續追加投入才能維持正常運營。

從以上數據可以看出,紅星美凱龍為何在今年不斷變賣資產自救了。而分别運營3年和4年的融資租賃和商業保理業務也草草收場,剔除掉金融業務,也是紅星美凱龍聚焦主業和回籠資金的必要手段。

那套現超過20億元出售的物流資產是什麽情況呢?

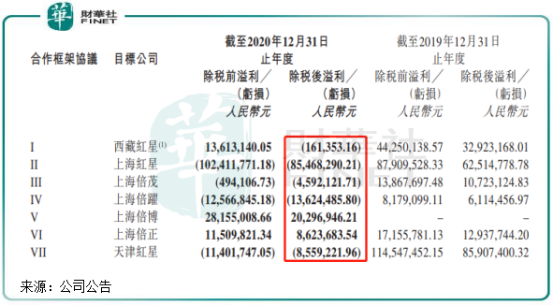

在2014年,為了為其家居電商提供「最後一公里」的配送、安裝等服務,紅星美凱龍開始搭建其倉儲物流網絡。截至2020年底,紅星美凱龍有多達27間物流子公司,主要通過設立或投資等方式取得。

近日紅星美凱龍從該27間物流子公司砍掉的7間子公司,佔了其物流子公司總數的1/4。根據公司公告,在該7間物流子公司中,有5間在2020年產生了稅後虧損,累計虧損超過1億元。而在2019年度,該7間物流子公司均產生了稅後盈利。

從這組財務數據中可以看到,紅星美凱龍的物流業務在2020年疫情衝擊中遭受到了挑戰,在商品銷售下滑的情況下提供的物流服務出現較大幅度下滑。這可以從公司2020年財務數據表現看出來,2020年,紅星美凱龍收入和利潤雙雙下滑,其中營收同比減少13.56%至142.36億元,淨利潤則暴跌61.37%,僅錄得17.31億元。

所以,賣掉虧損的部分物流資產,有利於紅星美凱龍及時止損,同時也起到優化其債務結構的作用。

戰線拉太長,變身投資大佬?

上市這些年來,紅星美凱龍沒有大款的資本,卻活得像大款。瘋狂擴大主營業務規模並不能完全證明出紅星美凱龍的野心,其野心還體現在對外投資方面。

上文提到,紅星美凱龍業務多元化,既涉足了自營和委管的商場,還有物流、家裝、金融和傳媒等多業態。這對於一家經營家居商場的企業來說,無疑將戰線拉得過長,不利於聚焦主業發展。

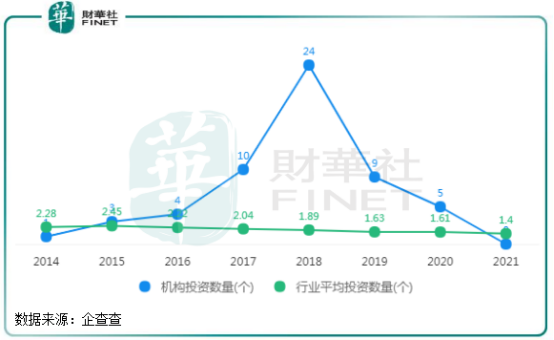

根據企查查數據,紅星美凱龍累計對外投資項目達57項,其中2018年對外投資最為激進,當年投資項目達24起。除了投資參股家居產業上下遊企業以及與人工智能相關家居類產品制造企業外,紅星美凱龍涉及的其他投資十分廣泛,包括在2019年投資了社區團購平台叮咚買菜,叮咚買菜因此在「紅星美凱龍集團工會」的微信公眾號上增加了優惠買菜服務;同時投資的領域還有美妝經銷、英語培訓、戶外運動裝備等。

這一係列的長期股權投資,紅星美凱龍俨然成為家居屆的「投資大佬」。那麽,紅星美凱龍的投資戰績如何?

根據年報,2015年以來,紅星美凱龍每年的投資收益介於1億元-9億元之間,其中較大部分是通過處置子公司和聯營公司所帶來的。在對外的長期股權投資收益方面,2016年-2020年,公司分别獲得1.36億元、1.29億元、1.83億元、1.38億元及4496萬元的投資收益。

由此看來,紅星美凱龍對外投資是有所收獲的。但隨著2020年來經歷債務危機,紅星美凱龍不得不將重心放在主業領域。在年報中,公司稱,「未來重大投資主要為與收購及興建投資物業有關的資本開支,選擇中國有市場吸引力的城市戰略性地開設新的商場,以期利用家居裝飾及家居行業的長期增長趨勢。」

為此,紅星美凱龍找到了其第二增長曲線:家裝業務。2020年末,公司在全國累計開設了214間家裝門店(同比增加93間),為消費者提供集設計、選材、施工、智能、環保和服務於一體的一站式服務。

同時,近年來紅星美凱龍還在定制家居、智能家居的落點頻繁,還加碼中高端家居市場,其對家裝消費的全周期服務的野心也日趨膨脹。

過去瘋狂擴張和戰線過長讓紅星美凱龍吃下了債務危機的苦果,從相繼出售多家子公司和減少對外投資方面可以看出,紅星美凱龍正在做戰略收縮,從而聚焦主業。

而要實現家裝消費的全周期服務領域龍頭的夢想,債務危機是紅星美凱龍短期内難以邁過去的坎。