「妙可藍多」VS「野蠻的蒙牛」

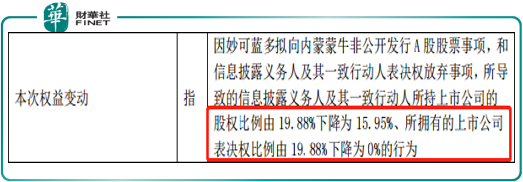

3月5日妙可藍多對外發佈公告稱,公司權益出現重大變動。,根據公告,截止2021年3月5日,蒙牛集團的全資子公司「内蒙蒙牛」持有妙可藍多股份總數達到4123.3萬股佔妙可藍多總股本的9.93%。

蒙牛集團在二級市場對妙可藍多的增持從很早就開始了。2020年12月30日,妙可藍多公告顯示,「内蒙蒙牛」於2020年12月24至29日,在上交所,通過集中競價的方式累計增持妙可藍多股份5,650,072股,佔妙可藍多總股本的1.38%。

「内蒙蒙牛」對妙可藍多的持續買入行為顯然不是簡單的在二級市場上「炒買炒賣」,而是帶有明確的戰略意圖的。除了「内蒙蒙牛」在二級市場收集妙可藍多的股票外,「蒙牛集團」也在一級市場通過定增的方式不斷加大對妙可藍多的持股比例。2020年12月13日,妙可藍多與「蒙牛集團」簽訂《股份認購協議》。協議約定,「蒙牛集團」以30億元人民幣現金認購妙可藍多發行的1億股股票,交易完成後,「蒙牛集團」以23.8%的股權比例變成妙可藍多的實際控制人。而原實控人柴琇,不再具有公司表決權。

對於妙可藍多來說,「蒙牛集團」是一個實力強悍的巨無霸。面對蒙牛的強勢收購,妙可藍多的原管理層也曾做過「頑強的抵抗」但是雙方的「體積」相差實在太過懸殊。妙可藍多目前的總市值為221.78億元人民幣,而蒙牛乳業的總市值為1595億港元。面對體積數倍於自己的產業巨頭,原管理層的反擊最終還是以失敗告終。

妙可藍多的原實控人柴琇在2020年8月23日曾經通過定增的方式增持過妙可藍多的股權。希望能以此來保住對公司的控制權,但是無奈對手過於強大。這已經不是資本市場第一次上演「控制權大戰」的戲碼了。2015年到2017年,「野蠻人」姚振華帶領寶能係強行入主萬科的場景還歷歷在目。資本市場上,各方對優質資產的爭奪永遠不會停止。妙可藍多只是眾多收購行動中的一個典型案例。

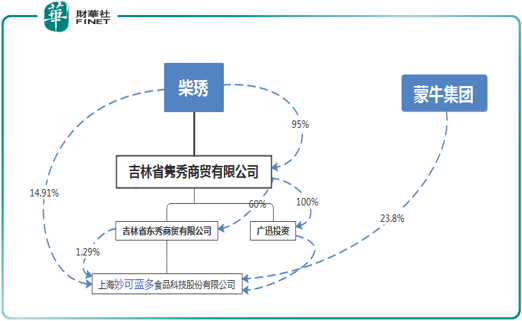

在控制權變更之後,柴琇個人仍然直接持有妙可藍多14.91%的股權,並且通過隽秀商貿和廣迅投資間接持有公司1%的股權。而文章開頭提到的「内蒙蒙牛」在二級市場繼續買入「妙可藍多」股票的情況,大概是蒙牛集團為了鞏固來之不易的控制權而採取的進一步動作。隨著持股比例的進一步增加,「蒙牛集團」對「妙可藍多」的收購也基本宣告完成。

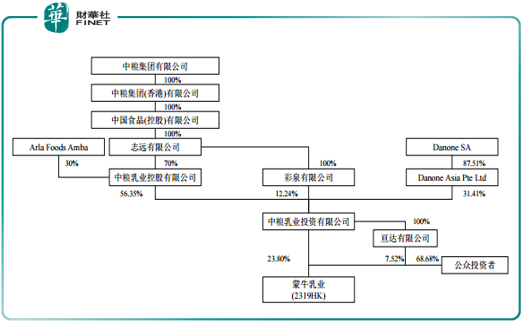

上面我們對「蒙牛集團」收購「妙可藍多」的整個過程進行了梳理。不過這里我們還要稍微再提一句。如今的蒙牛集團早已經不是當初的蒙牛了。如今的蒙牛集團早已成為了中糧集團的子公司,目前中糧乳業合計持有蒙牛乳業31.32%的股權

最終妙可藍多這個乳業新星能夠加入到中糧集團的大家庭也算是找到了一個很好的歸宿。那麽蒙牛為什麽一定要將「妙可藍多」招致麾下呢?

蒙牛的「小算盤」

蒙牛千方百計要收購妙可藍多主要還是因為奶酪這個風口的吸引力實在太強了。從2012到2019底,中國奶酪總銷量實現飛速增長。年復合增長率達到了17.3%。2012年全國奶酪總銷量還只有5.76萬噸,但是到了2019年奶酪總銷量就達到了17.6萬噸,總規模增長了205%。作為奶製品的子行業,奶酪的快速崛起將是一個長期趨勢。隨著生活水平的不斷提高,人們已經不再滿足於僅僅通過液態奶的方式攝取奶蛋白。在這種大背景下,奶酪作為一種在歐美市場非常成熟的奶製品,自然而然地引起了乳業公司的興趣。奶酪不僅行業增速快,而且成長空間巨大。截止2018年我國人均的奶酪消費量僅為0.28公斤,而日韓的平均值為2.5公斤,歐美地區更是達到了驚人的10公斤。按照這組數值計算,如果我國的奶酪平均消費量能夠達到日韓的水平,就意味著國内奶酪市場規模有10倍左右的增長空間。所以,對於大型乳企來說,奶酪就成為了兵家必爭之地。

要推出奶酪產品,蒙牛面臨著兩個選擇。一個是從零開始,自己組織生產線和生產工藝,慢慢的打磨產品配方,最終形成一款全新的產品對外銷售。但是一切都自己動手的弊端就是耗費的時間太長,推出的產品試錯成本太高。如果產銷不對路的話,空白的市場份額很可能會被其他競爭對手所搶佔。

基於上述考慮,蒙牛果斷採取了第二種策略,就是收購市場上現有的明星企業,從而快速搶佔市場份額。同時結合自身的奶源優勢和渠道優勢將奶酪這種高度依賴進口的「舶來品」快速國產化。從而實現大規模生產,讓企業盈利迅速提高。這就是蒙牛收購妙可藍多的根本動因。

中國乳業格局

下面我們再來看一下中國乳品行業的總體情況。目前中國乳品產業基本已經形成雙寡頭的局面,只有伊利和蒙牛可以被稱為是綜合性乳品企業,其他行業内的公司只能在一些細分領域保有一定的生存空間。整個乳品產業也分為上遊、中遊、下遊。上遊是奶牛養殖,中遊是各種乳製品的生產和加工,而下遊主要是產成品的渠道和銷售。

在上遊,伊利和蒙牛的奶源最為豐富。近幾年我國的原奶產量也在加速上漲。但是由於我國人口基數大,奶製品消耗總量高,所以有相當一部分原奶需求仍然要依靠進口。此外,由於近期全球範圍内通脹有擡頭的趨勢,所以原奶的價格也在不斷的攀升,這對於處在中遊的乳製品加工企業來說是一個不利因素。

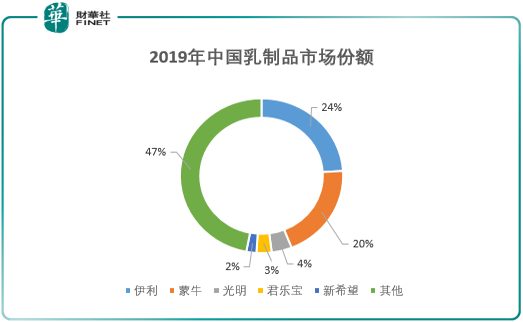

在中遊產品方面,伊利和蒙牛基本形成了雙寡頭的格局,截止2019,伊利乳製品市場份額為24%,同期蒙牛的市場份額為20%。兩大巨頭的市場份額要明顯高於產業内的其他競爭對手。並且,伊利和蒙牛的產品也更加的多元化,既包括傳統的常溫奶、低溫奶,也包括乳酸飲品、奶粉、冰激淩、奶酪等新興乳製品。在常溫奶領域由於伊利具有「金典」和「安慕希」這樣的暢銷單品,所以在市場份額上要更勝一籌。這也許是蒙牛收購「妙可藍多」快速搶佔奶酪市場份額的一個重要原因。