中煙香港(06055-HK)將輕資產經營诠釋得淋漓儘致。

2019年以煙草第一股的身份閃耀登陸港交所(00388-HK)之後,中煙香港的市值一直保持在百億港元。但其實自上市以來,它的總資產規模都未超過37億港元。

截至2020年12月31日,中煙香港的總資產為36.45億港元,非流動資產只有4313萬港元,佔總資產不到1.2%。佔大半比重的流動資產當中,存貨佔了44.53%,現金及現金等價物佔了44.26%——其中起碼有一半應為2019年上市籌得而尚未動用的現金。

身份比資產重要

中煙香港的最終母公司中國煙草總公司(CNTC),是中國唯一根據國家煙草專賣制度從事煙草專賣品生產、銷售及進出口業務的實體。

根據國家煙草專賣局的授權及相關法律和法規,中煙香港獲準從事煙葉類產品進口,是煙葉類產品出口至東南亞、台灣地區、香港和澳門市場的獨家營運實體,獨家經營面向免稅店和卷煙批發商的中國品牌卷煙出口業務,並從2018年5月開始獲準獨家經營將新型煙草製品出口至全球海外市場的業務。

作為買辦公司,中煙香港的價值就在於「獨家」營運這一身份。

相對於2019年6月12日上市時4.88港元的招股價,中煙香港的身價早已一日千里。儘管對比高位28.34港元仍有不少的落差,中煙香港當前的市值125.06億港元還是較甫上市時有2.71倍的溢價。

2020年利潤驟降七成

2021年3月2日晚間收市之後,中煙香港公佈了上市後第一份完整財政年度的全年業績。收入同比下滑61.22%,至34.81億港元;毛利率下降了0.71個百分點,至3.96%;股東應佔淨利潤同比下降70.15%,至9519萬港元。宣派末期息每股0.04港元。

不出意外,受業績表現欠佳拖累,中煙香港翌日股價大跌4.64%,收報18.08港元,市值有125.06億港元。

事實上,中煙香港早在2020年12月18日收市之後已發佈盈利預警,預計其利潤將下滑65%至75%,為市場打好預防針。如果按照當日的收市價15.32港元計算,中煙香港的股價在業績預警發酵期間仍堅持上漲了18%。顯然,市場對於其2020年業績的表現早已消化。

相信大家都有一個疑問,中煙香港的股價是否會在業績公佈之後繼續下跌?

在解答這個疑問之前,有必要先解構一下該公司的2020年業績:到底是什麽原因導致收入和利潤下滑。

進口銳減是業績下滑的罪魁禍首

中煙香港的業務主要分為以下幾項:

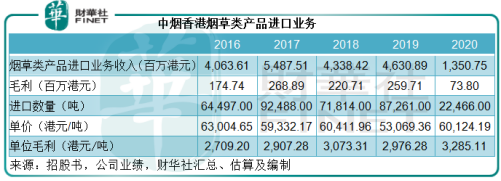

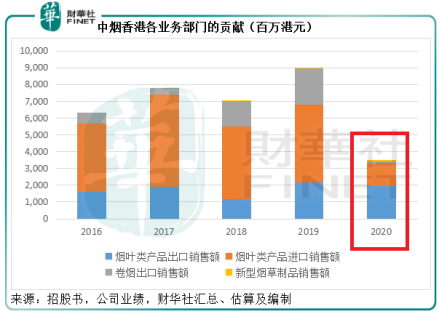

- 煙葉類產品進口業務:從世界各地的原產國或地區採購煙葉類產品,並向母公司出售進口煙葉類產品,以轉售給中國卷煙生產企業。

換言之,母公司是該項業務的主要買家,承接力沒有問題,難度只在於供應端是否暢順。

根據中煙香港的招股書,其主要採購市場包括巴西、阿根廷、加拿大、贊比亞等。這些國家在報告期内受疫情影響,產煙進度延後,而且全球供應鏈及集裝箱運力嚴重受阻(詳情參加【行業一線】這個冬天不太冷!集裝箱航運亮點頻現),所以其進口業務利潤顯著下降。

2020年,煙草類產品進口數量同比下滑74.25%,至2.25萬噸。儘管單價提高13.29%,進口數量下滑仍拖累整體進口業務收入同比下滑70.83%,至13.51億港元,毛利亦按年下滑71.58%,至7380萬港元。

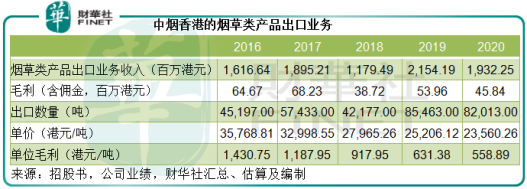

- 煙葉類產品出口業務:從進出口公司或工業公司採購煙葉類產品,向海外卷煙生產企業以及若幹卷煙生產企業的授權採購代理銷售,出口至東南亞和港澳台。鑒於其獨家經營的身份,不愁沒有採購來源,所以中煙香港的這一業務無需面對競爭,只在於出口端是否暢順。

雖然中國經濟率先復甦,但多個地區因為疫情而採取封鎖設施,對其出口業務應該造成一定的影響。

2020年,中煙香港的煙草類產品出口量同比下降4.04%,同時單價同比下降6.53%,導致收入(不含佣金收入)按年下降10.30%,至19.32億港元,毛利(含佣金收入)按年下降15.05%,至4584萬港元。

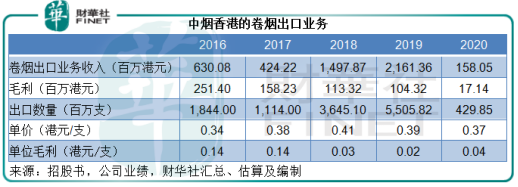

- 卷煙出口業務:獨家經營面向免稅店及卷煙批發商的中國品牌卷煙出口業務,在泰國、新加坡、中國港澳地區以及中國境内關外地區銷售。

2018年1月1日起生效的250號文對高端卷煙出口價作出了規限,這是其卷煙出口業務毛利率自2018年起顯著下降的一個主要原因。

從這一產業鏈來看,鑒於中煙香港的獨家身份,供應端應較為順暢,難度在於下遊客戶的需求。受疫情人流限制和邊境管控措施影響,全球旅遊、購物服務大部分關停,免稅卷煙市場銷量顯著下滑。

2020年,中煙香港的卷煙出口數量同比下滑92.19%,售價同比下降6.34%,所以業務收入按年顯著收縮92.69%,至1.58億港元,毛利按年下降83.57%,至1714萬港元。

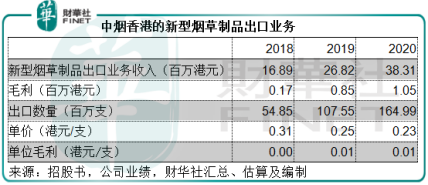

- 新型煙草製品出口業務:從工業公司採購新型煙草製品,然後售予中國以外的全球零售商及批發商。目前銷售新型煙草製品的主要類型為加熱不燃燒煙草製品,即與電子控制加熱裝置配套使用的加熱棒,出口至韓國等亞洲國家。該業務從2018年5月起展開。

受全球加熱不燃燒煙草市場擴張影響,中煙香港於疫情期間仍保持增長勢頭。2020年,新型煙草製品出口量同比增長53.41%,出口業務收入同比增長42.84%,至3831萬港元,毛利同比增長23.86%,至105萬港元。

百億市值能否撐得住?

綜上所述,疫情影響全球貿易經濟和關口免稅零售業務是中煙香港2020年業績下滑的主要原因,其中收入佔比較高、毛利率一般為出口業務2倍以上的煙草類產品進口業務貢獻顯著減少,嚴重拖累了整體業績表現。

基於ESG的考慮,許多機構投資者被限制投資煙草股,國際資本市場對煙草股的估值評分向來不高。根據Wind的數據,國際頂級煙草公司菲利普莫里斯(PM-US)、菲利普莫里斯母公司高特利(MO-US)、英美煙草(BTI-US)、環球煙草(UVV)當前市盈率都不超過20倍。

中煙香港作為帶有香煙概念的貿易公司,估值也理應包含ESG的因素,但其業務或更應歸類為貿易商行,且獨家地位已經將利潤率限定在特定水平,低水風險相對較低,其估值高於傳統煙草公司可以理解。

按18.08港元計,中煙香港的2020年往績市盈率為131.38倍,即使以未受疫情影響的2019年淨利潤計算,估值仍高達39倍,這其中應該包括了街貨量較少的溢價。目前,母公司總過煙草總公司持有中煙香港的5億股,持股比例達到了72.29%,其他投資者的持股僅佔27.71%,另外還有北水的加持(港交所的數據顯示,内地投資者通過滬深港通持有中煙香港5.13%權益)。

隨著疫苗的推出,疫情終將得到控制,國際間的貿易和往來將恢復,阻礙中煙香港業務發展的障礙將清除。所以,中煙香港2020年的業績下滑未必是常態,尤其考慮到它的獨家地位、充裕的現金儲備、穩健的經營現金流,疫情後經濟恢復,應該可以為前期基數較低的中煙香港安裝上增長動能。

所以,輕資產的中煙香港百億市值受到了基本面的支持。只是,它的獨家地位既有利亦有弊——對於母公司的過度依賴。政策轉變以及與母公司業務關係的變化是其成功的關鍵,但也有可能成為最大風險。