港交所 (HK:0388)(00388-HK)公佈了李小加任内最後一份年度報告。

2020年,儘管面對宏觀政經環境挑戰和疫情對經濟的衝擊,港交所在滬深港通和債券通交易創新高、市場交投極其活躍和新股市場繁榮暢旺的帶動下,交出了一份非常理想的年度成績表,這也是2020年12月31日起退任行政總裁的李小加任内最後一份年度業績。

截至2020年12月31日止的財政年度,港交所收入同比增長18%,至192億港元,股東應佔溢利同比增長23%,至115.05億元,兩者均創歷史新高。董事會宣派第二次中期股息每股4.46港元,全年股息達到8.17港元,同比增長21.76%,亦創歷史新高。

然而,市場並沒有因為港交所的理想成績而給予小紅花,反而乘機抽水。2021年2月24日,港交所股價暴跌8.78%,收報509.00港元,市值單日蒸發621億港元,股價曾一度低見489.60港元。

港交所股價大跌的直接原因

當然,港交所的股價忽然暴跌並非無因,導火線與香港財政司司長陳茂波發佈2021-22年度財政預算案中提到決定提交法案將股票印花稅稅率由目前的0.1%調高到0.13%有關。

上調交易印花稅將增加交易成本,導致交易量下降(尤其短線高頻交易)。2020年,港交所的交易費和結算及交收費佔總收入的67.21%。若熱錢因為交易成本增加而流走,將不僅僅是交易和結算交收服務收入的下降,還可能影響到其他服務及港交所作為上市地的吸引力。

不過與此同時,「財爺」也有安撫動作:例如金管局已與央行成立工作小組推動「債券通」南向交易,有望年内通車。自債券通於2017年推出以來,日均成交額年年創新高,2020年日均成交額同比增長85%,達到198億元人民幣。若南向通也起行,債券通將如虎添翼。

另外,「財爺」還表示「互聯互通」計劃擴大香港資本市場的深度和廣度,配合國家的金融發展策略,這意味著「互聯互通」將繼續擴容,吸引更多國際投資者和產品供應商,例如MSCI。這有利於港交所未來業務發展,以及鞏固市場地位,打造優勢,抵禦其他交易所的競爭。

上調印花稅帶來的影響實在而直接,但不能片面看待。打造港交所的核心競爭力,提升香港作為金融中心的吸引力,才能為特區帶來更大的財政收益。在上調印花稅以最省力的方式增加庫房收入的同時,特區政府必然需要作出最大努力修復失分,例如為港交所提供更多發展便利,優化資本市場措施等。

事實上,港交所股價大跌的深層次原因早已存在,這次的印花稅事件只是誘因。

港交所股價大跌的深層次原因

去年至今,港交所進取的上市制度吸引了眾多新經濟公司以及回流的二次上市中概股。2020年,香港IPO市場集資額達到4002億元,其中有64%來自50家新經濟公司,位列全球第二。此外,香港還成為全球第二大生物科技公司集資中心,2020年全年在港交所上市的生物科技公司、同股不同權公司和第二上市公司總集資額達到1649億港元。

在美國無限流動性和全球低利率帶來的廉價資金充斥資本市場之際,疫情促成非物理接觸的新經濟公司和生物科技公司成了資本寵兒,股價屢創新高。

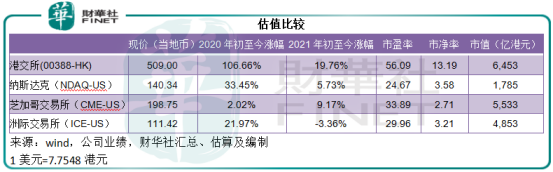

作為這些公司的展示舞台,港交所自然也吸引了資本的目光。即使按2021年2月24日暴跌之後的509港元計,港交所2020年初至今股價累計上漲了1.1倍,遠高於納斯達克(NDAQ-US)的33.45%,以及紐約證交所母公司洲際交易所(ICE-US)的累計漲幅21.97%,是全球公開市值最高的交易所。

而且,港交所的估值並不低,按市值和2020年盈利計算,往績市盈率為56.09倍,市淨率高達13.19倍,遠高於納斯達克、芝加哥交易所和洲際交易所,見下表。

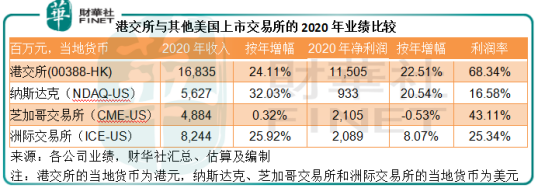

誠然,港交所的2020年淨利潤增長和盈利能力都優於同行,但是需要注意的是,同行在創新和變通方面遠遠領先,而且頻頻花巨資進行技術方面的升級、投資和收購。

例如最近納斯達克和紐交所吸引了眾多空頭公司(SPAC),即先建空殼公司融資再收購投資標的。根據納斯達克引用其他平台的數據,2020年美國有248宗SPAC,相當於全美IPO總數的53%。2021年1月份的SPAC有91家,佔全美IPO數量的份額已高達79%。SPAC模式已成為當前全球IPO的潮流。

早前有報道指港交所正在研究引進SPAC上市的相關機制,若能成行應能提升港交所的吸引力,但考慮到之前李小加力促同股不同權公司上市制度改革也並沒那麽順利快捷,引入這一機制恐怕也不能一蹴而就。

與此同時,上海和深圳交易所推出注冊制,為更多創新企業上市提供便利,未來還將研究推出更多優惠措施提升其自身吸引力。

在面對不斷創新、發展、變革的内地交易所和外國交易所圍攻,港交所目前的優勢地位並非安枕無憂,取決於它能不能靈活變通、能不能繼續用改革改變命運、能不能對自己的新定位有精準的诠釋。

所以,對港交所魅力下降、估值回歸的擔憂,應該才是股價下跌的深層次原因。

總結

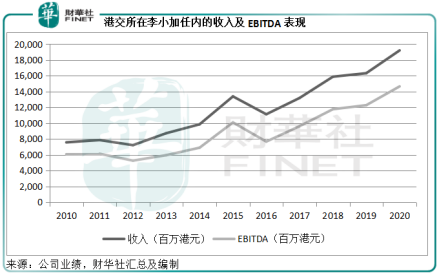

從2010年1月16日起接任CEO到2020年12月31日退任,在李小加的11年任内,港交所的總收入增長了1.54倍,股東應佔溢利增長了1.28倍,每股累計派息56.47港元,相當於現價509港元的11.1%,股價累計上漲了2.46倍。還成功打通了國内與香港的「互聯互通」。

將於2021年5月24日履新的首位非華裔CEO歐冠升(Alejandro Nicolas AGUZIN)能否提升國際投資者的投資信心,鞏固與内地的「互聯互通」,同時在「連接世界」上有大作為,將決定以上兩張圖表的後續走勢,也將決定港交所的未來股價 。