在數字化時代下,對於每個企業來講,擁有數字化的能力應用是最基本的能力訓練及基本功。特别是醫療領域,擁有數字化能力極大程度為醫療機構提供智能化及數據可視化、提高運營效率及優化服務質量。目前,醫療領域數字化發展已經是大勢所趨,資本也開始摩拳擦掌,虎視眈眈的尋覓從事醫療數字化應用的投資標的。

中國領先的醫療大數據技術和人工智能解決方案提供商醫渡科技(2158-HK)於今日登陸港交所,每股發行價26.3港元,每手100股。

1.醫渡科技:醫療大數據和人工智能解決方案提供商引領者

走一條别人沒有走過的路,才能成為一名開拓者及引領者。

成立於2014年的醫渡科技正在走出一條與别人不一樣的創新之路。

在醫療產業數據化發展時代下,與其他互聯網企業涉足醫療領域採用的硬件或信息服務「從下至上」的運用模式不同,醫渡科技採用的是「自上而下」的運營模式,通過深度處理和分析,建立真實世界疾病領域模型,再依託自主開發的「醫學數據智能平台」,助力醫學研究、醫療管理、政府公共決策、創新藥物研發、幫助患者實現智能化疾病管理。

走一條别人並未走的路,路途是充滿荊棘及坎坷。

醫療行業產生的原始數據也許可以用「數據標準規範不統一」來形容,例如每個醫生在記錄病例時都會有各自的書寫習慣和表達方式,同一種病的表達方式可能就有幾十種甚至上百種,而且絕大多數醫院的數據都存在這個問題;長期以來,醫療數據之間封閉割裂,由於缺乏有效的數據治理導致數據質量缺乏有效保障,醫療數據的臨床和科研價值尚未得到充分挖掘。醫院與醫院之間信息系統的數據難以互聯互通,它們就像一個個形態各異的數據孤島。

從商業價值角度來看,當市場存在痛點,勢必存在大量的機遇及增長空間。以大數據平台起家的醫渡科技很早就發現了這個賽道的價值。對此,醫渡科技為挖掘數字化轉型時代後醫療數據化、智能化的機會,堅持做「難而正確」的事情。

成立初期的前三年,醫渡科技通過與醫院開展合作,並與大量的醫生、數據工程師、架構師和算法工程師進行反復地試驗推敲,整合和治理多源雜亂的數據。

功夫不負有心人。2017年,醫渡科技在基於大數據平台的基礎上,成功自主研發出一套數據智能基礎設施——YiduCore。

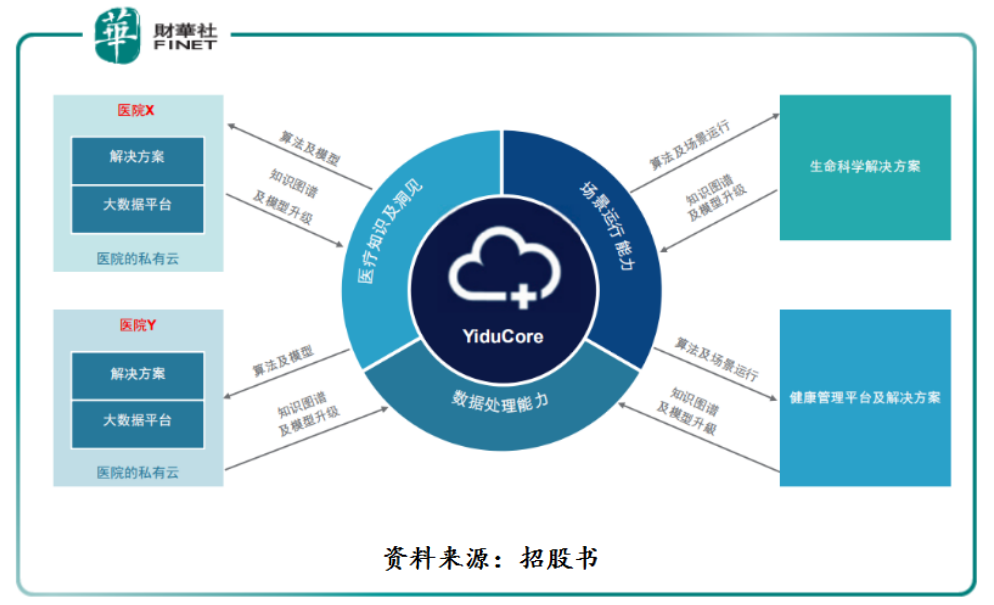

據招股書顯示,醫療大腦YiduCore是在獲得授權後為醫療機構處理和分析諸多醫療記錄後,獲得深刻醫學洞見與知識,開發了一套能夠滿足醫療行業客戶關鍵需求的數據分析驅動型醫療解決方案。

具體而言,YiduCore核心能力可分為三層面來理解:

- 通過醫渡雲的數據處理能力,能夠將國内醫院信息技術系統上的原始和分散的數據,以快速、準確和低成本的方式匯集和轉化為可計算、結構化和標準化的數據;

- 通過組合醫療知識、洞見和疾病成可視化模型,不斷被強化和擴展,最大限度為客戶提供各種數據分析驅動型解決方案;

- 基於自身數據處理能力和龐大的醫學知識為基礎,開發的特定場景的運營和服務能力,更好地為客戶提供更多場景化的解決方案。

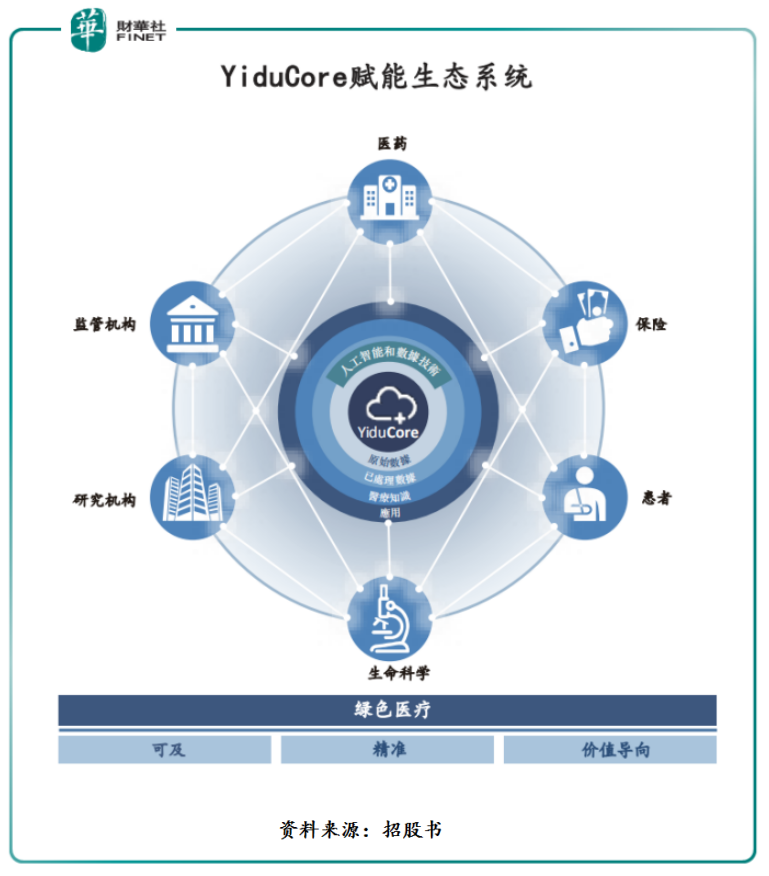

依託YiduCore,通過向醫療行業的參與者提供由研究驅動的解決方案,打造出一個集醫院、製藥、生物技術和醫療設備公司、研究機構、保險公司、醫生和患者以及監管機構及政策制定者為生態的系統。

基於YiduCore能夠將雜亂無章的醫療數據變成結構化的、標準化的、可以計算的數據,並能夠構建相應的智能模型及多樣化的場景醫療數據服務,2017年一經推出,颠覆性醫療大腦YiduCore迅速得到市場的追捧,加速了醫療行業的智能化進程。

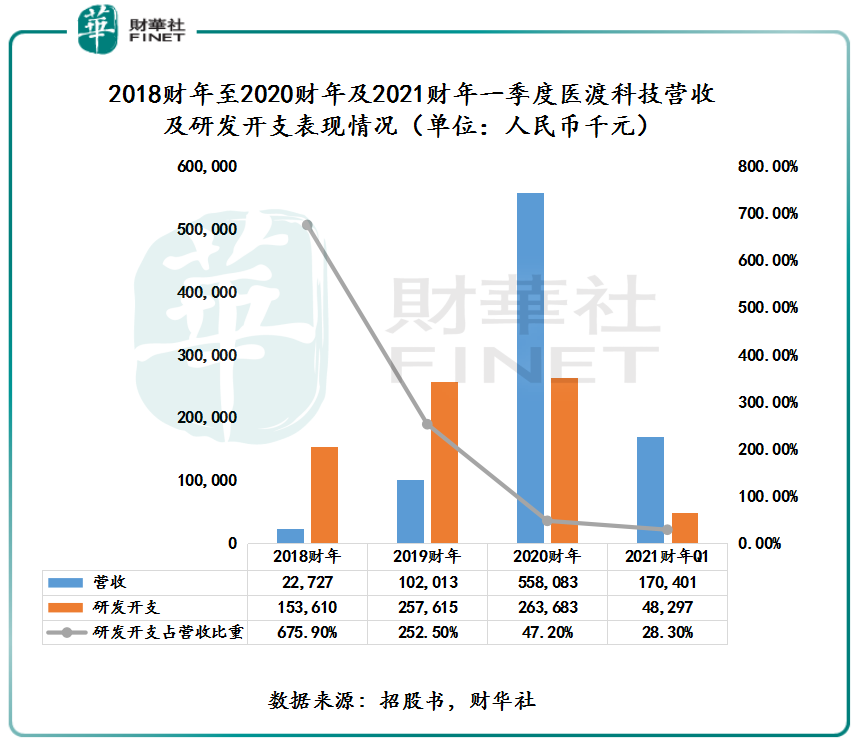

據招股書顯示,截至2018-2020財年,醫渡科技的營收從2018財年的2,272.7萬,增長到了2020財年的5.58億元,復合年增長率為395.5%,遠高於2017年至2019年中國醫療大數據解決方案市場規模復合年增長率的57.3%。

2.活躍用戶數持續攀升,盈利能力提升空間大

由於有别於傳統醫療IT服務商,選擇「自上而下」的運營模式的醫渡科技,前期投入資金非常大,這點類似於生物科技企業在開發新藥的臨床階段,前期非常燒錢。這導致醫渡科技前期研發投入大於實際收入。

據招股書顯示,截至3月31日止的2018-2020財年,醫渡科技的研發開支分别為1.54億元,2.58億,2.64億元,分别約佔營收比重為675.90%,252.5%及47.2%。

疊加行政開支、硬件和軟件成本、員工工資和福利、外包服務費、管理費用及銷售開支的增長,醫渡科技目前賬面上還是處於虧損狀態。

但是,巨大的研發投入對醫渡科技這樣的企業來說才是產生未來可觀經濟收益的主要資源及實現跨越式發展的核心驅動力。在高研發投入的背後,醫渡科技的盈利能力在不斷提升。截至3月31日止2018-2020財年,醫渡科技的毛利率分别為-4.1%、5.6%、26.3%。

對於未來盈利空間,醫渡科技也非常有信心。醫渡科技在招股書中表示「預期我們的毛利率將隨時間而增加,原因是我們從提供的差異化服務中實現更強的定價能力,從其他業務獲得協同效應並得以實現較高的利用率。」

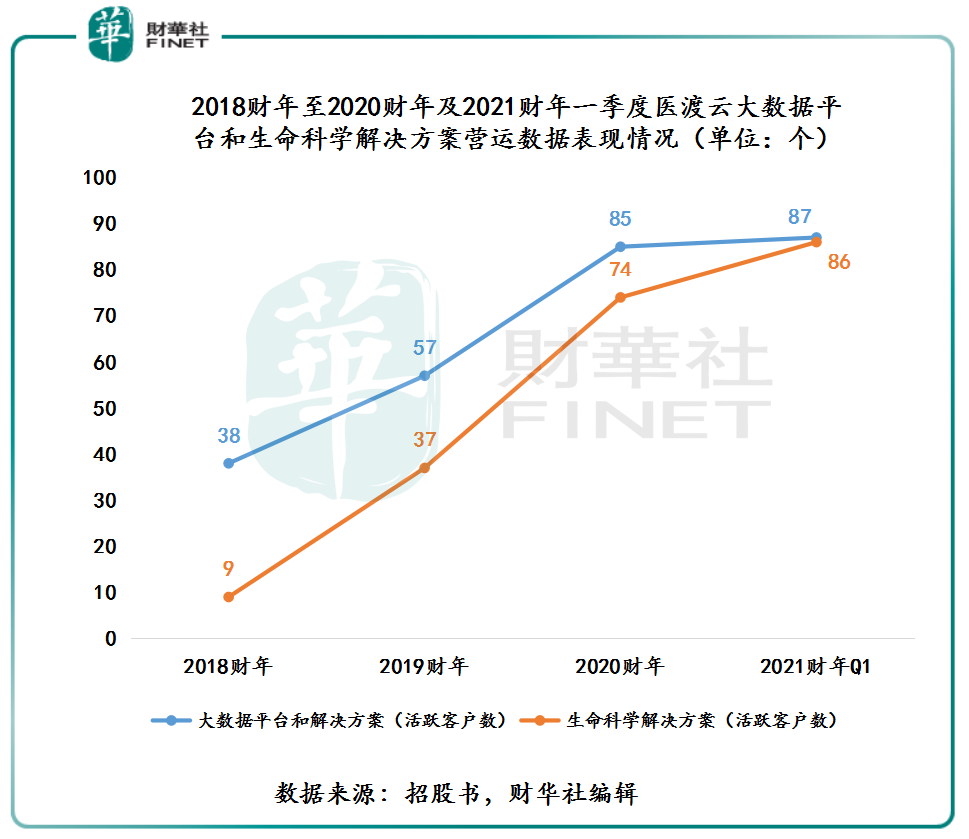

醫渡科技對未來盈利空間有如此大的信心的背後,是其核心運營數據正不斷提升。截至3月31日止2018-2020財年及2021財年一季度,醫渡科技大數據平台和解決方案活躍客戶數從38家提升至87家,生命科學和解決方案活躍客戶數從9家直接飙升至86家。

活躍客戶收入方面,大數據平台和解決方案的每家活躍用戶平均收入2018-2020財年復合年增長率為160.7%;生命科學解決方案每家活躍用戶平均收入2018-2020財年復合年增長率為57.2%。

3.水大魚大:千億級藍海之下,騰訊攜陽光保險入股

除了自身核心競爭力較為強勁外,千億級大藍海亦是醫渡科技對未來盈利能力持樂觀態度另一大影響因素。

隨著人口老齡化的加劇,醫療供應鏈的不平衡問題愈加突出,醫療行業面臨較大的供給側限制,而數字化技術被廣泛認為將成為突破醫療供需不平衡的關鍵。這也導致了醫渡科技所處的「醫療+AI」賽道的發展潛力得到釋放。

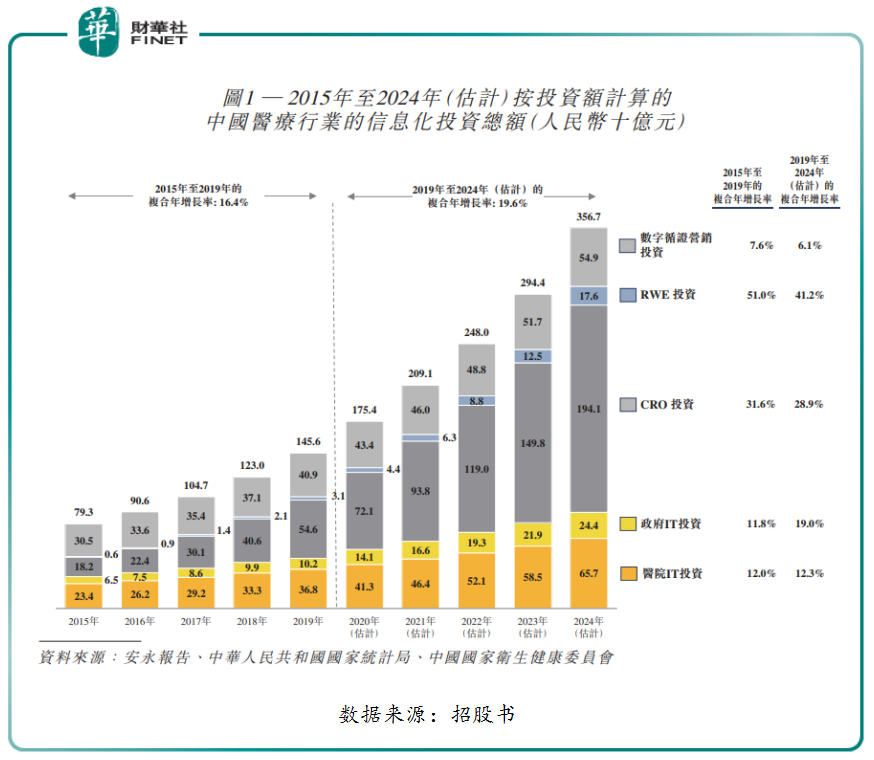

根據安永報告,按截至2018年12月31日止年度的國家醫療開支8,614億美元計算,中國是世界第二大醫療市場,自2016年以來的復合年增長率為12.9%。2019年中國醫療行業内醫療信息化投資總額為人民幣1,456億元,預計到2024年將增長至人民幣3,567億元,復合年增長率達19.6%。

其中,作為中國醫療行業整體信息化投資的一部分,中國醫療大數據解決方案市場2019年的規模為人民幣105億元,預計到2024年將增長至人民幣577億元,復合年增長率達40.5%。醫療大數據解決方案整體滲透率預計將從2019年的7.2%增長至2024年的16.2%。

面對此番投資機遇,在醫渡科技未登陸港交所之前,公司受到各路資本的瘋狂追捧。據了解,自醫渡科技2014年成立以來11輪融資累計融資3.37億美元,C輪融資投後估值達18.3億美元(折讓人民幣約為130億元),引入股東陣容也非常強大,其中不乏中投、騰訊等知名機構。

從資本逐利的角度來看,毫無疑問,能夠吸引到中投、騰訊這等資本雄厚的公司做股東,無疑是他們對醫渡科技所處賽道發展潛力十分的認可,更對敢於創新的醫渡科技未來發展充滿了信心。

尾語:

面對當今的產業變革,創新已不僅僅局限在消費互聯網領域,而且在向生命科學、新能源、新材料、高端裝備製造、人工智能等領域廣泛滲透。隨著創新持續滲透至更多的應用場景,「啞鈴理論」逐步被更多的傳統企業及資本關注。啞鈴的一端,是傳統企業的創新轉型和數字化轉型,即傳統企業運用科技創新做轉型升級。這不是一場變革,而是向更優成本、更高效率、更精細化管理的方向持續叠代,幫助企業去創造價值增量。同時,啞鈴的兩端是連接的、相通的,可以隨時彼此借鑒和轉化。價值投資機構應該連接啞鈴的兩端,做提供解決方案的資本,成為兩端的組織者、協調者。現如今,在我國醫療信息產業,堅持長期主義的醫渡科技,一直選擇走「難而正確」的科技創新之路,始終堅持為客戶提供更優成本、更高效率、更精細化管理及精準數據運營服務,砥砺前行。