近日,蝦米音樂宣佈倒下,成為大流量互聯網領域的一座墓碑。

沉舟側畔千帆過,在蝦米音樂奄奄一息前夕,中國音樂娛樂服務絕對龍頭騰訊音樂(TME)在2018年底成功赴美上市,近幾日股價不斷創新高;全球三大唱片公司華納音樂(WMG)去年6月登陸美股市場,股價累計漲近40%。

而在蝦米剛被判死刑的時候,國内一家名氣不大的音樂公司也要遠渡重洋赴美IPO。近日,庫客音樂在紐交所更新了招股書,計劃募資5000-6000萬美元。

這種反差,對於蝦米人來說,心里或許五味雜陳。不過,音樂沒有結束,蝦米只是以另一種方式留在了大家的記憶里。

但不得不承認,音樂有多傷感,現實就有多殘酷。在大浪淘沙的大流量互聯網時代,有大靠山撐腰的企業也難免會敗下陣來。這些年在版權站中倒下的蝦米音樂終究還是成了阿里的棄子,當前QQ音樂、酷狗音樂、酷我音樂有騰訊的庇護,網易雲音樂則還在網易這棵大樹蔭蔽下幸存了下來。

那麽,並非大眾所熟知的庫客音樂是怎麽活下來的?未來能歲月靜好嗎?

更像是音樂版權中間商

庫客音樂在2007年成立,與酷狗音樂、酷我音樂和蝦米音樂都差不多時間誕生。雖然有13年歷史,但庫客知名度遠不及其他主流音樂平台,目前在安卓的下載量僅有25萬次,酷狗和網易雲音樂則分别有38億次和26億次安裝。

知名度不高,與庫客音樂的定位有關。庫客音樂在官網介紹:公司是國内唯一的一家專注於非流行音樂版權運營及智能音樂教育的服務平台。目前庫客音樂的數字音樂圖書館里BGM已涵蓋世界上98%的古典、爵士和世界音樂等曲目,其中包括900多家世界著名唱片公司和廠牌。

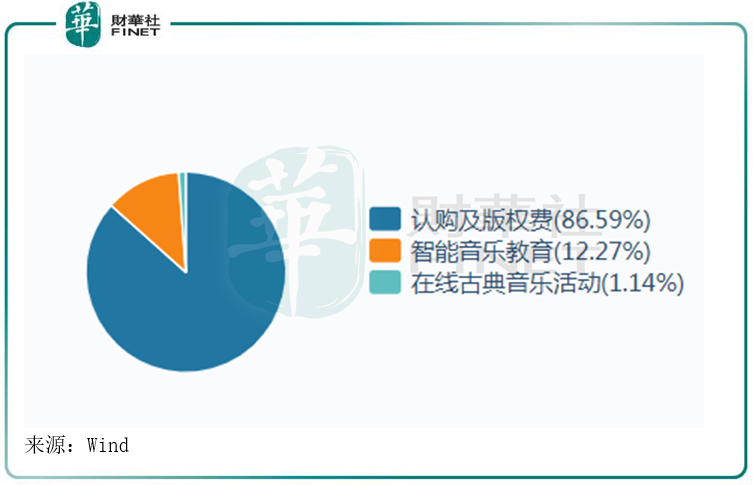

由此可以看到,庫客音樂是一家專注古典音樂的公司,還做智能音樂教育。在2020年前9月,庫客音樂的認購及版權費、智能音樂教育和現場古典音樂活動三個業務收入比重分别為86.6%、12.3%、1.1%。

從收入主要靠版權費這個問題看,庫客音樂更像是行業的一個中間商:通過獲取海内外大量古典音樂版權許可,並將這些古典音樂版權授權給網易雲音樂、騰訊音樂、知名高校、影視製作公司等主流平台和機構,並從中收取認購和版權費。這種優勢在於,公司從B端切入版權運營,錯開了流行音樂的C端市場,且涉足到音樂素質教育的普適性,避開與流行音樂平台的正面交鋒。

所以,庫客音樂這種差異化的業務模式是其能在行業巨頭拼殺的環境下得以生存下來的原因,而且還使其成為行業細分領域的老大。按2019年收入計,庫客音樂在中國古典音樂授權服務市場中佔有高達46.6%的市場份額,以及在中國第二大在線古典音樂訂閱服務市場中有13.8%的市場份額。

核心業務增長承壓

但從另一方面看,雖然庫客音樂利潤率高(2019年達36.54%),但是過度依賴上遊音樂作品商和音樂平台客戶群體的問題不可忽視。

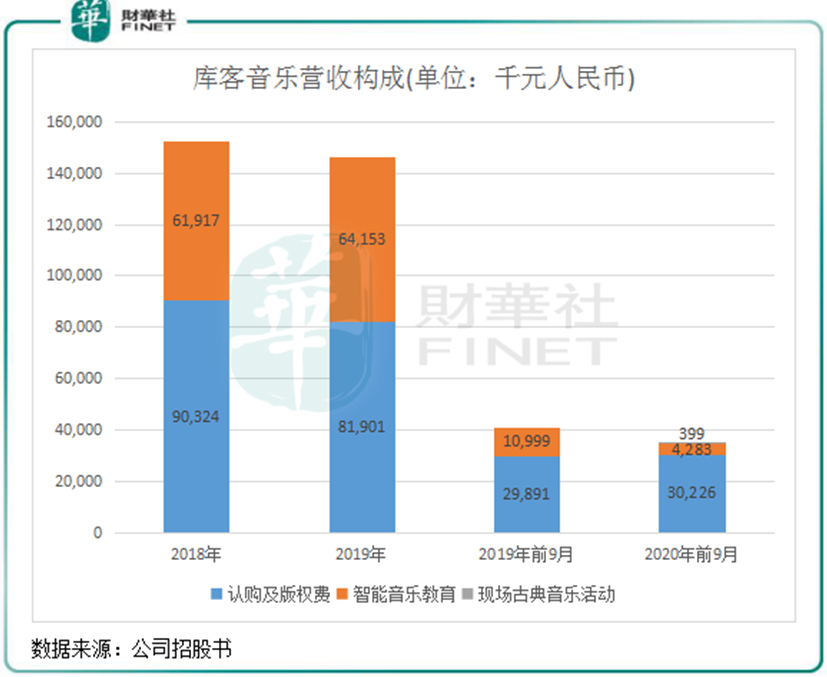

庫客音樂業績的不穩定性非常明顯。招股書顯示,2018年、2019年,庫客音樂的營收分别為1.52億元(人民幣,下同)、1.46億元;淨利潤分别為4046.4萬元、5676.2萬元。2019年前9月及2020年前9月,營收分别為0.41億元和0.35億元,淨利潤分别為-0.07億元和-0.59億元。

業務劃分看,庫客音樂的主營業務認購及版權費收入在2019年不增反降,同比下滑9.33%,2020年前9月在疫情利好的環境下該板塊營收也才微增1.12%。此外,智能音樂教育板塊收入卻大幅下降61.06%。

2019年收入端縮水,一大因素是庫客音樂失去了兩個大客戶,這就是「中間商賺差價」的無奈之處。國内音樂平台與國外版權方對接的不確定性,是庫客音樂盈利能力不穩定的原因。

拓寬收入來源

從過去幾年成長性來看,過於依賴版權費對庫客音樂來說不是長久之計。

為拓展收入來源,庫客音樂的同行紛紛拓寬業務結構。國外音樂流媒體巨頭、騰訊音樂第三大股東Spotify營收結構較為單一,但近年來一直在試圖增加廣告業務收入,吸引會員去廣告收聽音樂;同時也在嘗試與佈局播客業務,以及如K歌等泛音樂娛樂業務。

騰訊音樂則以「在線音樂+社交娛樂」為雙輪驅動,近年來加碼社交娛樂業務,主要由在線 K 歌以及音樂直播兩大業務構成,2019年社交娛樂分部收入佔比達到了71.9%,助力公司實現了連續盈利。

庫客音樂這些年也在努力嘗試多元化發展,其中一大戰略重心是進軍音樂教育業務。2015年,庫客智能教學系統正式上線,為分銷商提供庫客智能鋼琴和智能音樂教學系統,宣告正式涉足音樂智能教育領域。目前只能音樂教育業務擁有Kuke智能鋼琴、Kuke智能音樂教學系統和Kukey課程。在2020年,庫客音樂發售庫客智能鋼琴個人用戶端。

從2019年7月1日-2020年9月30日,庫客音樂的合作幼兒園從43所增加到1300所,在幼兒園放置的Kuke智能鋼琴數量從大約350架增加到大約6800架,Kukey學生的數量迅速增加到10200多名,增長速度十分靓麗。

財務數據看,庫客音樂這些年的努力成果不錯,2019年,智能音樂教育業務收入比重上升至43.9%,在智能鋼琴的銷售收入和使用公司智能鋼琴的音樂學生人數方面均排名第二,分别擁有20.5%和20.4%的市場份額。但在2020年前9月受疫情影響,智能音樂教育業務比重下降至12.3%。從短期看,公司在該業務仍受到疫情衝擊。

在音樂在線教育這條賽道上,庫客音樂目前的競爭力還不夠。A股上市公司珠江鋼琴(002678-CN)在2014年就已進軍鋼琴在線鋼琴教育,不斷加碼「傳統數碼樂器+互聯網教育」,2019年鋼琴總銷量15.6萬台,珠江鋼琴藝術教育加盟商達到了692家,2019年總收入超過20億元,發展勁頭較強。

此外,庫客音樂在2020年開始探索現場古典音樂活動業務,收購了北京國際音樂節文化傳播有限公司,將古典音樂愛好者的「圈子」與線下的音樂表演及活動做密切的結合,但受疫情波及,2020年前9月該業務收入僅為39.9萬元。

小結:專攻古典音樂的庫客音樂相較於幾大流行音樂平台來看只是一個小弟弟,在2020年業績負增長、高度依賴版權方、以及疫情衝擊教育業務等問題上,庫客音樂在轉型的道路上並不順暢。曾經兩次赴港上市未果,此次若能圓夢紐交所,對於庫客音樂來說是提升轉型力度的關鍵。