時光的輪渡即將駛抵2021年。

揮手告别、翹首展望,房地產依然是中國最靓麗的風景線之一。如果用兩個字來形容2020年中國樓市,必是「危」與「機」。

在新冠疫情「黑天鵝」的洪流下,2020年樓市逢兇化吉、轉危轉機。在政策供需兩端的扶持下,房地產行業再現鯉魚一跳,以節節拔高的業績年底完美收官。

先抑後揚!樓市整體趨穩,全國均價破萬元

受疫情影響,2020年房地產市場先抑後揚。

年初,全國售樓處幾乎停擺,項目停工,房企延遲復工。一季度,地產銷售額和投資完成額分别只有-24.7%和-7.7%。

彼時疫情不明朗,市場關注的點都在疫苗和大國之間的對話和角力。在生死攸關這件大事上,任憑再值錢的資產都已經不能引起人們的興趣,這點古今相同,中外亦相同。

全球疫苗利好消息頻出,逐漸人們對新冠疫情也有了初步認識,不再像疫情之初那般恐懼。恰逢中國趕在全球之前,將疫情控制,社會率先復工復產,經濟穩步向前。

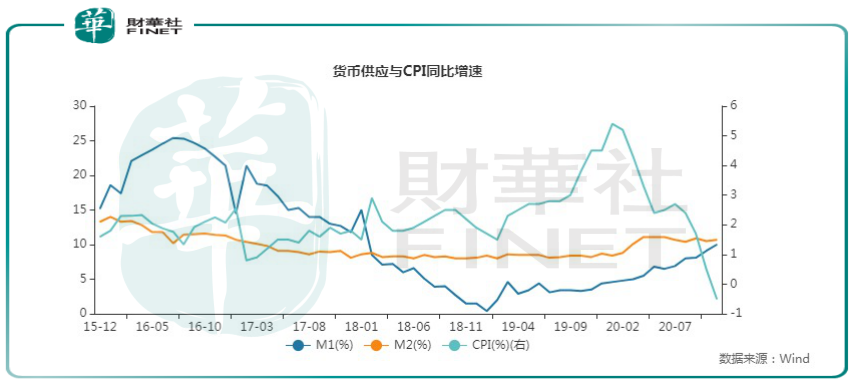

在大環境上,截至今年11月末,廣義貨幣(M2)餘額217.2萬億元,同比增長10.7%;狹義貨幣(M1)餘額61.86萬億元,同比增長10%,均高於上年同期的4.8%和8.2%,有力的支持了經濟穩步恢復。

房地產是政策市,得益於寬松的財政和貨幣政策,各地樓市再現一片欣欣向榮。具體房地產政策端,多地政府因城施策,從供需兩端出台扶持政策,譬如降低預售取證標準等,降低購房門檻等,有效刺激樓市供需。

需求端,跨農歷年前後積壓的購房需求在二季度充分釋放。同時,由於疫後全球貨幣供應明顯上升,資產型通脹預期推升居民購房需求。

供求兩端共同發力,一二線熱點城市出現搶購熱潮。

杭州「網紅盤」遠洋西溪公館出現「萬人搖號」壯觀景象南京、成都個别樓盤也都出現「萬人搖號」的場面。深圳、東莞也多次成為樓市熱點。

熱點城市樓市恢復迅速,呈星火燎原之勢點燃全國房地產市場,推動二季度房價加快上漲。據中指研究院報告,到2020年6月,房價均價為15461元,就已經比去年同期上漲3.16%。二手房也呈過熱趨勢,2020年上半年二手房住宅均價累計漲幅1.72%。

進入6月後,活躍城市繼續擴容,令人欣喜的是武漢市場也有明顯企穩表現,環比上漲明顯。原本2、3月武漢全面暫停交易,到6月,武漢商品房日均銷量已達去年平均水平,房地產市場繼續呈現快速回升態勢。

樓市短時期内恢復增長,三季度初,多個熱點城市又面臨房價上漲的壓力,地方政府開始給樓市降溫。

7月,杭州、東莞、寧波等地再次在需求端做文章,各類限購政策再次趨嚴,抑制房價漲幅。熱點城市之外,各地政策有松有馳、不一而同。

整體來看,三季度房地產市場趨穩,新房、二手房價格穩中有升,其中新房三季度累計漲幅較去年同期有所擴大。

根據中國房地產指數系統對100個城市的全樣本調查數據顯示:2020年9月,百城新建住宅均價15643元/平方米,環比上漲0.24%。三季度累計上漲1.18%,較二季度和去年同期均小幅擴大。

臨近年底,樓市需求還在繼續,全國房價每平方米均價已經突破萬元,但特點卻從熱點城市上漲,三四線城市呼應的輪動普漲行情,向分化演繹。

據緯房大數據,從各城市歷史高點至2020年10月,20個城市距最高點房價調整幅度均在在10%以上,其中9城市距最高點房價調整幅度均在15%以上,最高城市下調幅度達46.9%。

一朝跌回三年前,房價下跌城市里不乏廊坊、青島這些區域性熱點城市,這說明在國家「房住不炒」的調控房價長期機制業已成熟,有些城市正在擠出泡沫,回歸現實。

總體來看,房地產這艘輪渡依然在穩步向前,行穩致遠。

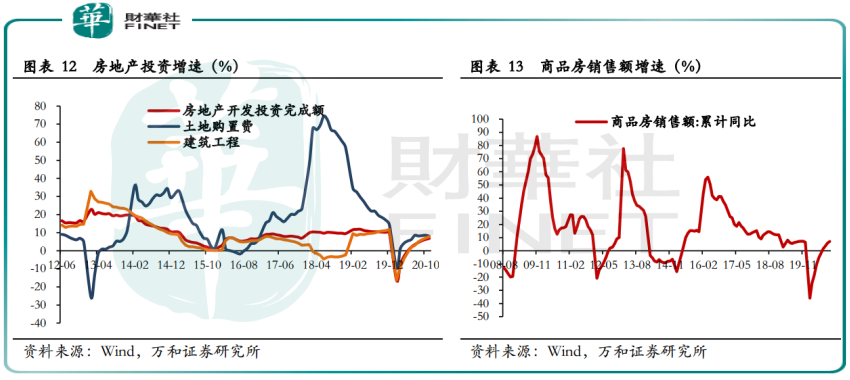

2020年前11個月,房地產開發投資129492億元,同比增長6.8%。連續6個月保持同比為正的態勢。其中,住宅投資95837億元,增長7.4%,增速提高0.4個百分點。

1—11月份,商品房銷售面積150834萬平方米,同比增長1.3%;商品房銷售額148969億元,增長7.2%,增速提高1.4個百分點。其中,住宅銷售額增長9.5%。

投資端、銷售端數據可以看到,房地產行業韌性十足,重回穩定的增長態勢。

千億級房企突破40家

我們把眼光聚焦到房企身上。

2020年,房地產開發商的命運隨著樓市起起伏伏。從經歷年初的噩夢,到二季度的復甦,再到「金九銀十」的銷售衝刺,房地產開發企業勝利大反攻。

據中指研究院數據,2020年房企總體業績規模實現了同比增長。第一陣營(500-1000億元)共27家,銷售額增長率均值為12.3%;第二陣營(200-500億元)有60家企業,銷售額增長率均值為10.4%;第三陣營(100-200億元)共38家,銷售額均值為147.6億元,第四陣營共13家,銷售額均值為77.1億元。

需要重點指出的是,即使在變故多多的2020年,國内千億房企的數量依舊在增加。在「2021挑戰未來-丁祖昱評樓市年度發佈會」上,丁祖昱透露,2020年千億房房企數量預計將由2019年的34家增至40家以上。

企穩回升的百強房企重拾完成銷售目標的勇氣,力爭年底完美收官。據克而瑞報告,目前,超6成房企的目標完成率達到90%以上,但同時,也有近3成房企全年的目標完成率在85%-90%之間,另有少數房企目標完成率仍不及85%。

據億翰智庫統計,截至11月末,越秀地產、中國恒大、時代中國已超額完成全年内部目標,分别完成106%、105%、102%;中國金茂已100%完成目標;弘陽地產、禹洲集團、招商蛇口、龍湖集團、美的置業等房企的業績目標完成度已經超過90%。

如果12月沒有意外,上述房企或可均能如願達成銷售目標,成為2020年房企反攻中的大赢家。但也有部分房企或無緣達成銷售業績,例如首創置業、建業地產分别完成75%、71%。

與此同時,房企不改拿地熱情,投資信心持續高漲。根據貝殼研究院監測推算,全國住宅土地成交款增長25%左右,成交土地規劃建築規模預計比去年增長9%,價格上漲15%左右。

而且,拿地呈現出和銷售情況類似的分化格局。

房企拿地策略更加傾向於人口流入大的熱點城市,追求銷售去化的有力支撐。據丁祖昱透露,2020年百強房企拿地建築面積前五城市分别是西安、武漢、重慶、杭州、成都。

融資方面,房企依舊處於嚴監管下,2020年三季度監管部門對房企設定「三道紅線」。「三道紅線」或有可能降低房企投資和規模擴張的動能,但同時也在促成房企向合規轉型,向高質量發展轉型。

未來隨著房企自身發展趨向理性,也必將帶動整個房地產行業驅除高風險因素,回歸一個產業原本該有的常態。

房價分化趨勢漸顯

房地產是現階段我國金融風險方面最大的「灰犀牛」還是經濟發展的「壓艙石」,事關行業未來發展大計。

從辯證的角度看,壓艙石角色不可或缺,同時如果管控得當,灰犀牛也可以風險轉化,印證了房地產行業未來潛在的價值。

2021 年還是「十四五」規劃的開局之年,房地產被重點提及。12 月,央視網、住建部等紛紛表示,明年各地將大力發展租賃住房,加快培育專業化、規模化住房租賃企業,解決好新市民等住房困難群體的住房問題。

政策不斷向市場釋放信號,「十四五」期間,房地產發展的重點將是民生保障,圍繞行業的相關政策或也將是以防風險、保民生為主。

大環境求穩,房地產融資嚴監管的態勢會延續到明年,預期金融對房地產的助推紅利逐漸弱化。

在這種情形下,貝殼研究院預計,2021年市場總體平穩,土地市場成交量下降,價格漲幅收窄到10%左右。新房市場和二手房市場總體成交體量與今年相當,其中二手房成交體量與今年相當,價格上漲幅度從7%收窄到5%左右。

與此同時,房價普漲時代一去不返,各城市間的房價分化將繼續擴大,並成為主流趨勢。2021年長三角城市房價將保持溫和上漲,珠三角市場可能受調控影響而有所降溫,其他非核心城市市場降溫的可能性更大。

一切的演繹推算都指向2021年房地產市場的基本面仍然較為強勁。這真是長風破浪會有時,直掛雲帆濟滄海,2021年房地產再戰江湖。