從第四季開始,「煤」飛色舞的行情讓市場欣喜雀躍。

煤炭期貨價持續攀升;另一邊廂,煤電廠火力發電量大增。

有外媒和財經自媒體開始煽風點火,過分渲染局部問題,偏重報道部分妖股的興風作浪。作為負責任的媒體,財華社為大家透過現象剖析本質,看清楚這場行情背後的原因,理性了解其中的投資邏輯。

需求端

先簡單看看統計局的幾組數據:2020年1-11月,我國規模以上工業增加值同比增長2.3%。見下表,除了2月和3月受到疫情影響之外,4月開始我國的生產恢復狀況良好,第三季以來同比增幅更逐步提升。

11月份中國製造業採購經理指數(PMI)為52.1%,較上月提升0.7個百分點,也較去年同期提高了1.9個百分點。

另一方面,非製造業商務活動指數為56.4%,比上月上升了0.2個百分點,為年内高點,也比去年同期高出2個百分點。

這兩個指標反映出市場對於未來商務活動的展望非常樂觀,這與目前大部分國家封關封城的狀況形成鮮明的對比。

正是因為我國生產恢復態勢良好,國内需求上升、經濟展望樂觀帶動了投資,加上外國受疫情影響封城停工,上升的需求只能依靠進口滿足,我國繼續發揮世界工廠的作用,出口貿易活動大增。

數據說明一切:11月份,我國出口額同比增長14.9%,達到17995億元;1-11月份,累計出口額同比增長3.7%,至161291億元。

國内需求暢旺疊加出口增長,大大提振了全社會用電量。

用電量增加與煤炭有何關聯?

以下一張圖可以解釋本輪煤炭價格上漲與用電量增加的關聯性。

從上圖可見,第三季之後用電量增速(藍線向上傾斜)加快,到2020年11月,全社會用電量同比增長9.4%,達到了6467億千瓦時。火力發電量增長勢頭(灰線)也與全社會用電量的增長曲線相若。

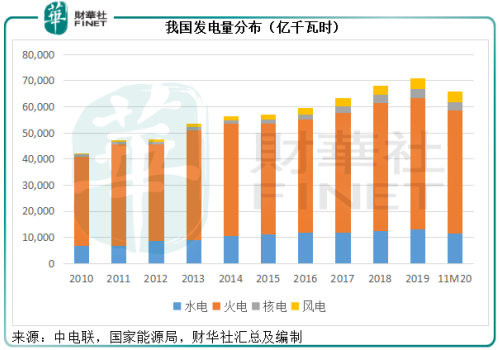

儘管近年倡行清潔能源發電,但火電仍佔了我國發電量的大半比重。2020年前十一個月,全國規模以上電廠發電量同比增長2.0%,達到66824億千瓦時,其中火電發電量佔全國的70.48%,達到47096億千瓦時。可見火電對於滿足用電需求的重要性。

火電廠離不開煤炭。

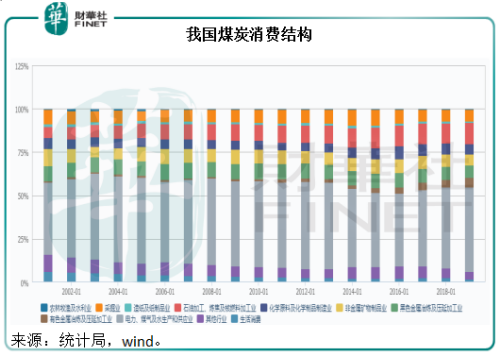

根據統計局的統計年鑒,2018年電力、煤氣及水生產和供應業佔了煤炭消費的48.71%,見下圖的灰柱部分。

所以用電需求激增,帶動了火電發電需求的上升,從而也提升了對煤炭的需求。到今年11月,用電需求增長更加顯著,對煤炭的需求也更加殷切。

然而統計局的數字顯示,11月份原煤產量同比增速只有1.5%,遠低於火電發電量增幅6.6%。這可能加劇了供需緊張的狀況。

煤礦生產放緩可能與部分煤礦下半年煤管票提前不足有關,而且地方政府在年底加強了煤礦安全生產措施,可能令煤炭產量受限。

Wind的數據顯示,2020年11月的煤炭表觀消費量為35894.4萬噸。統計局的數據顯示,11月我國原煤產量為34727.3萬噸。海關數據顯示,11月我國進口煤及褐煤1167.1萬噸,同比下降43.84%,按月下降14.97%。

從這些數據可以看出,煤炭進口量下降可能是影響到煤炭總供應量的一個因素,但卻並非決定性因素,11月份進口量僅佔表觀消費量的3.25%,僅佔我國原煤產量的3.4%。

即使在貿易正常化的2020年上半年,進口煤合計1.74億噸(今年前6個月合計),相當於全國原煤產量的9.67%,並不產生壓倒性的影響。

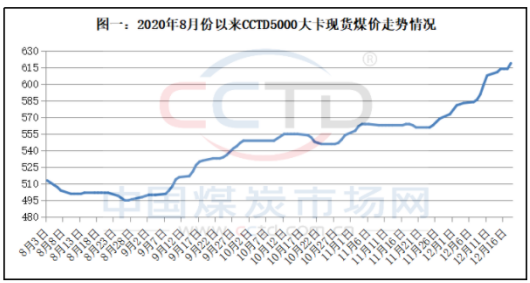

從下圖可見,CCTD動力煤現貨價從今年9月起持續上漲。

中國煤炭市場網的最新數據顯示(2020年12月23日),主產地5500卡動力煤報價如下:大同車板價上漲30元,至每噸560元;鄂爾多斯坑口價上漲26元,至每噸451元;榆林坑口價上漲6元,至每噸447元。

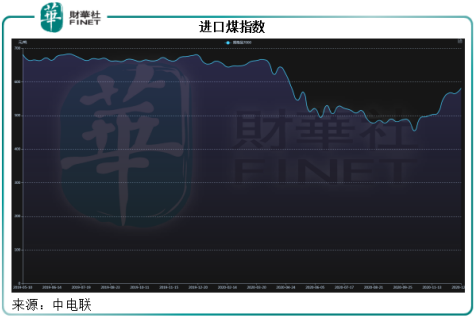

另一方面,中電聯的電煤指數顯示,進口煤指數也自10月起持續攀升,到12月18日漲至582元/噸,較10月23日時的區間低位455元上漲了27.91%。

煤炭供不應求,煤價水漲船高。與此同時,冬季水電卻出現季節性衰退,受經濟強勁增長以及結構性需求高峰帶動,火電廠在這個冬季卻呈現出一片熱火朝天、欣欣向榮之勢,但同時卻面臨煤炭緊缺的局面。

大家可能都想知道,煤炭的價格高漲是否利好煤炭企業。燃料成本增加疊加火電發電量增速加快,對火電企業利弊幾何?

火熱行情的背後

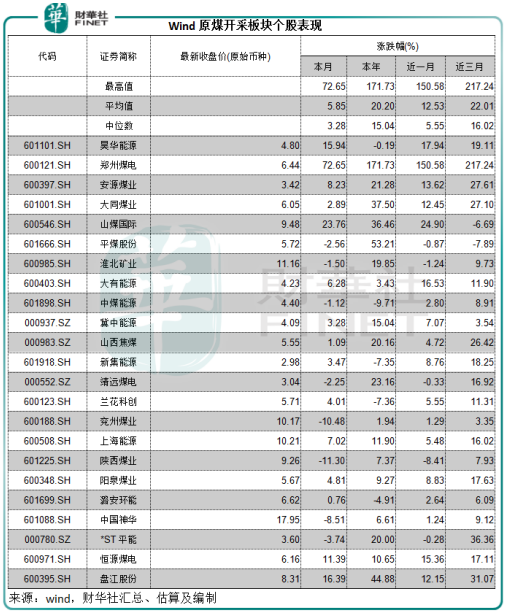

最近許多媒體吹爆的煤炭板塊,其實漲勢並不是那麽驚人。從下圖可見,A股的板塊成員中,漲勢最大的是妖股鄭州煤電(600121-CN),一股包辦了全行業股價漲幅冠軍。

從產銷煤規模來看,第三季鄭州煤電的煤炭產銷量分别同比增長1.66%和7.94%,至182.19萬噸和207.3萬噸。而中國神華(01088-HK, 601088-CN)單是11月的商品煤產量就達到了24.8百萬噸,是鄭州煤電一個季度總銷量的11.96倍。

然而,在煤炭火熱行情下,鄭州煤電近三個月股價上漲了2.17倍,而中國神華的A股累計漲幅僅為9.12%。這是基本面無法解答的問題,相信精明的投資者心中有數。

這個板塊的看漲情緒中,水分有多大?看看個股表現,以及用被鄭州煤電平均了的平均數比對中位數即可知端倪。

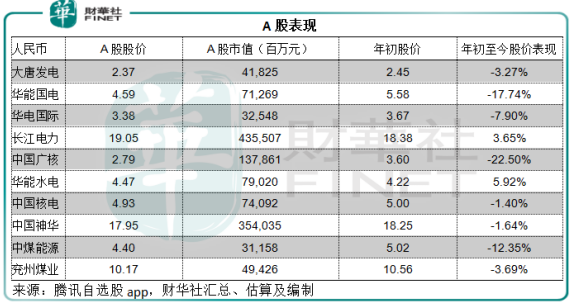

年初至今,煤炭、火電以及新能源發電的行業龍頭股價表現都不是那麽理想。

A股方面,表現最好的是主要從事水電的長江電力(600900-CN)和華能水電(600025-CN)。

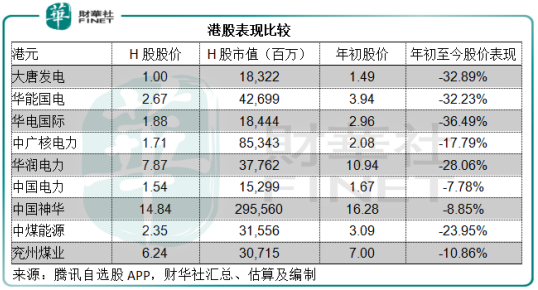

港股方面,行業龍頭全線下跌,跌幅最小的是主要從事清潔能源發電的中國電力(02380-HK),和煤炭業龍頭中國神華。

也就是說,煤價上漲卻未能動煤企巨頭分毫,神華巋然不動,而對於火電企業來說,火電需求上升同時煤價上漲,也並沒有令其在與新能源企業(尤其高投入的核電企業)的拉鋸中落後多少。

投資風口在哪里?

我們先來分析一下火電需求緊張的狀況是否持續,以及未來的煤炭供需關係如何。

先來看拉閘限電的省份,目前有湖南、江西和浙江。

值得注意的是,作為網店中心的浙江省,今年在後疫情需求反彈的帶動下,内貿和外貿非常活躍,尤其接近年終的中西方購物旺季,更出現了通宵趕工的情況。浙江省11月全社會用電量同比增長8.8%,至419億千瓦時,自5月以來,用電量已連續7個月正增長。

湖南11月份全社會用電量同比增長9%,至162.9億千瓦時,主因氣候驟降、居民取暖和工業用電量大幅攀升。受今年冬季首個寒潮影響,江西電網統調用電負荷和調度發受電電力均創歷史新高。

以此來看,需求急增令電網負荷加重,才出現限電。另一方面,浙江省限電還有一個原因,就是減排。

在可預見的將來,多個經濟大省均表示不缺電。

電力規劃總院規劃部主任預計,今年全社會用電量將在回正的基礎上保持低速增長。未來三年,國内的用電量增速水平年均在4%-5%的區間。所以,對於電企來說,用電量隨經濟增長將是常態。

短期而言,煤炭供應緊張的狀況仍將持續——核心產地因為限產,產量增長或受限,北方港口動力煤庫存偏低局面仍然持續,且電廠的庫存可用天數在縮減。

不過值得注意的是,發改委已經對電企的動力煤採購提出了具體指導:1)限價,電企煤炭採購價不得超過640元/噸;2)重點電企庫存達到一定水平的,建議互相調節煤炭庫存,減少市場高價煤採購;3)電企的進口動力煤採購(除澳洲外)全面放開。這些措施應可在一定程度上緩解煤炭供應狀況,為煤價的火熱行情降降溫。

12月21日發佈的《新時代的中國能源發展》白皮書中提到,未來將加快提升非化石能源在能源供應中的比重。預計今年年底,非化石能源消費比重達到15.8%,到2030年,這一比重將達到25%左右。

也就是說,火電增長僅為一時之需,中長期而言,清潔能源發電的比重將提高,或預示著火電和煤炭行業的中長遠前景未必太明麗。

那麽,清潔能源發電企業是否有機會?

剖析煤炭、火電及清潔能源發電企業的營利密碼

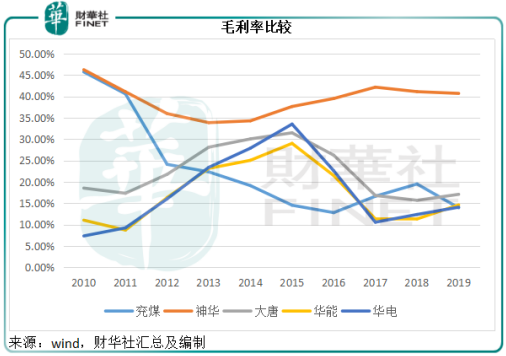

wind的數據顯示,煤炭企業神華和兗州煤業(01171-HK, 600188-CN),與頭部火電企業大唐發電(00991-HK, 601991-CN)、華能(00902-HK, 600011-CN)、華電(01071-HK, 600027-CN)的毛利率走勢呈現逆向——在煤炭企業毛利率上升時,火電企業的毛利率下降,反之亦然。

為了對衝風險以及實現垂直的產業協同,這些企業都通過自身的背景涉足產業鏈的多個環節。例如神華除了經營煤炭主業外,也有運煤、發電、銷售等多項業務。火電企業也涉足煤炭和煤化工業務,以求降低成本和掌控採購端。

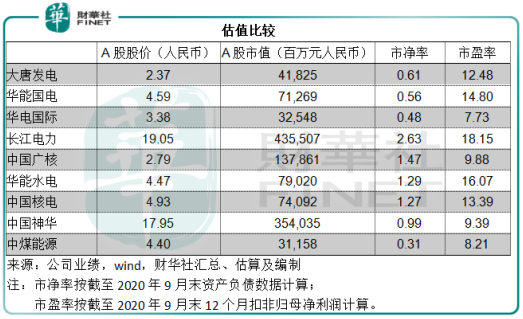

但需要注意的是,涉及民生的業務都有一條基準線。煤炭與火電企業之間的利潤平衡關乎全社會的福祉,所以不大可能產生暴利,因為期望值沒有太大的偏差,它們的估值通常偏低,好處是現金流穩定。

從下圖可見,火電企業和煤炭企業的估值都遠低於清潔能源發電企業,這反映出清潔能源發電企業的增長前景以及優惠政策(例如補貼)。

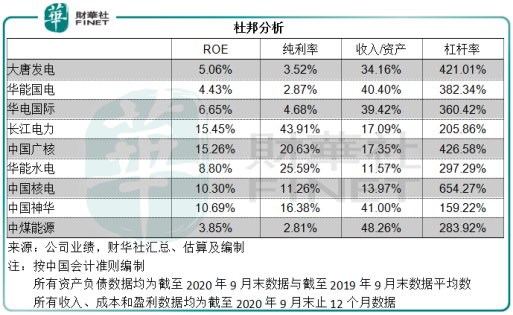

那麽這三個板塊的企業盈利和資產負債狀況有何區别?我們用簡單的杜邦公式可以得到一些啓示。

以股本回報率來衡量投資者每投入一元的回報價值,可以看到火電企業以及盈利能力相對較弱的中煤能源,相對回報最低。它們的純利率都只有單位數,但資產周轉率都較高——即每一元資產可產生的單位收入。

股東回報較高的清潔能源企業,純利率十分高,反映出其盈利能力較被煤炭成本蠶食了大半的火電企業具有優勢。但需要注意的是,資產周轉率卻較低,這反映出它們需要較大型的資產規模來啓動業務,或者正處於投資期,需要較高的投資資金,可能有募資需求。

煤企、火電還是清潔能源發電?並沒有絕對的優勝者。

從產業前景來看,當然清潔能源更有看頭,但是關鍵還是看估值是否合適,若產業前景向好,但估值已過度反映前景,那應該是規避而不是介入;若有更多利好措施推出,則可趁估值尚未上升而提早佈局。

煤企和火電企業已沒有希望?未必。若在有利政策下做有利的事,而市場過於看淡未反映這些機遇的潛在價值,則還有機會。同理,若市場已過度樂觀,則應該保持距離。

相信從以上呈現的數據,聰明的投資者能找到屬於自己的白馬。