1.人人貸,最後一個爆雷的P2P平台

近日,媒體報道人人貸一個月前出現債轉通道收緊,出借人標的到期後資金並未到賬。在「應急轉讓通道」中,7折申請已無法通過,只有6.5折通道可以腰斬價收回本金。如果選擇繼續等待,平台承諾三年保本。

上個月,人人貸創始人楊一夫透露,平台目前的回款情況「並不樂觀」,目前所有精力放在催收上。此前平台一直在墊付回款,但現在墊付資金已經枯竭。

根據官網所示,截至9月30日人人貸出借人數量還有18.8萬人,借貸餘額250.5億元,涉及借貸筆數600萬筆。逾期金額為零。

到第三季還沒有出現借貸逾期的人人貸僅僅過了兩個月之後,便無法退回出借人的本金。如果不是第四季借款人有預謀集體惡意逃廢債,那只有人人貸公佈數字有水分。

人人貸創立於2010年,是國内最早的一批網貸平台之一, 去年還入選了胡潤研究院上市的《2019胡潤全球獨角獸榜》。平台要求借款端小額分散,收益只有8%上下,借款人多為優質中小企業。但是客戶怎麽優質,人人貸回款還是出現了問題。

可以肯定的是,人人貸是行業所剩無幾的幾個雷之一了。11月27日,銀保監會首席律師劉福壽宣佈全國實際運營的P2P網貸機構已在11月中旬完全歸零。人人貸由於平台資產期限較長,所以轉型較遲。直到今年11月上旬,人人貸才正式宣佈收斂新業務,把公司精力放在催收回款上。

最近人人貸暴雷,可能已經是P2P行業消失前的最後一絲火花。

P2P雖然沒了,關於網貸的故事和爭議還會繼續。

2.消費貸:它們都老了吧,它們在哪里呀

作為行業里的元老級玩家,人人貸見證了P2P從興起到全盛再到黃葉滿地。

2006年,P2P網貸起步,一直到2015年的十年間,監管層對其意見都是包容與支持。2014年,支付寶推出餘額寶,互聯網理財在移動互聯網用戶中得到普及,P2P網貸行業也因此出現爆發式增長。

2013年,全國P2P網貸平台數量只有800家左右,但到了2015年數量就已暴增至3844家。2017年,P2P平台數量再增至5970家,多家P2P平台在這年赴美上市,行業發展進入頂峰。

但也是在這幾年内,監管層開始收緊對P2P網貸的監管。2015年7月,央行聯合十部委發佈《關於促進互聯網金融健康發展的指導意見》,首次明確以銀監會作為P2P行業監管單位。

2016年8月到2017年8月,監管層陸續下發《網絡借貸信息中介機構業務活動管理暫行辦法》、《網絡借貸信息中介備案登記管理指引》、《網絡借貸資金存管業務指引》、《網絡借貸信息中介機構業務活動信息披露指引》,網貸一個辦法三個指引基本框架搭建完成。

17年12月,「57號文」下發,要求各地在2018年4月底前完成轄區内主要P2P機構的備案登記工作,6月底前全部完成,備案不通過者將被取締或清退。但到了當年6月,監管發現P2P平台累積風險較多,處置時間較長,備案截至時間被延長。

進入2019年,野蠻增長的P2P監管方向從備案轉為轉型。當年下發的「175號文」和「1號文」要求要引導P2P機構轉型為網絡小貸公司、助貸機構或持牌資管機構。當年11月,銀保監會普惠金融部主任李均峰首次定調P2P下一步方向是「以出清為目標,以退出為主要方向」——監管層不再要求行業備案,而是要行業清退。

因而,進入今年之後,P2P平台數量急劇下降,並在11月宣告正式清零。短短三年間,國内P2P平台數量便從最鼎盛的5000+降至零。

當年的5000多家P2P平台,除了人人貸現在在忙著追回款,現在都去了哪里呢?

根據不完全統計,相當部分的P2P選擇轉向小貸、助貸、消費金融、理財平台等其他金融行業,個别則跨界轉行進入電商、資訊平台、系統服務等領域。

11月10日,美股上市公司嘉銀金科(JFIN-US)旗下你我貸宣佈網貸業務正式清零,平台在貸餘額已全部清零。嘉銀金科之後將徹底轉型為金融科技公司。

除金融科技公司外,根據上層意思,P2P轉型最主要的方向便是小貸及助貸平台。

2019年11月,監管層下發《關於網絡借貸信息中介機構轉型為小額貸款公司試點的指導意見》,要求網貸轉型為小貸公司,省級區域經營的小貸註冊資本不低於0.5億元,全國經營的小貸公司的註冊資本不低於10億元。根據《指導意見》,行業幾家P2P平台都在今年完成了轉型:

今年1月,杭州兩家國資背景的P2P平台浙農金服及金投行轉型為全國展業網絡小貸公司;

5月13日,廈門禹順貸和海豚金服轉型為小貸公司申請獲批;

9月10日,贛州發展融通資產有限公司轉型設立贛州發展小額貸款有限公司獲批;

10月12日,拍拍貸官宣已完成存量業務清零及推出,正式向助貸平台轉型。

由於P2P轉型小貸平台,有較高的註冊資金要求。故可想而知,更多未來成功轉型的P2P在這場行業出清中最後的結局便是如落葉一般被送走在今年的秋天。

因為沒有出借抵押要求,P2P成了借款人及平台圈錢割韭菜的好地方。之前幾年創業爆雷的P2P項目層出不窮,甚至多到要用創始人畢業學校劃分成「北大系」和「清華系」兩大主要派系。

北大系代表有數學系畢業的唐寧創立的宜人貸、本章開頭由數學與應用數學學院金融數學系的楊一夫、李欣賀聯手創辦的人人貸、經濟學院的許建文的人人聚財,以及楊罡、薛亮、劉軍、孫雷各自的項目黃金錢包、聚財富、民貸天下、玖富錢包/悟空理財等。

清華系的代表則有清華大學親自控股的道口袋;趙偉平辦的銀湖網。

後來,北大系的薛亮因為非法募資被抓了,聚財富逐步坍塌;貸天下、投哪網、人人聚財宣佈良性退出;人人貸也出現了債轉通道收緊問題並在幾日前爆出了最後一道雷。

清華系的銀湖網去年10月被北京市公安局東城分局經偵支隊立案,網站當時尚有累計代償逾期金額3.78億元,借貸餘額33.73億元。

監管層要清退P2P,對於飽受冬雷震震之驚的普通百姓而言,並不是壞事。

而當部分P2P轉型小貸平台之後,一場關於消費貸利弊的爭論便又應運而生了。

3.消費貸,天使還是魔鬼?

小貸公司在借貸過程中自身充當資金借出方,提供資金給借款人,收取利息,接受各級政府及相關部門監督管理,可自主報送和查詢徵信;P2P平台則充當網貸信息的中介,撮合借款人和投資人,只收取信息撮合的服務費用,不能自主上報和查詢徵信。

因此,小貸公司爆雷的風險就比P2P小很多。

P2P轉型小貸公司之後,最近關於「消費貸」的爭議又出現了。

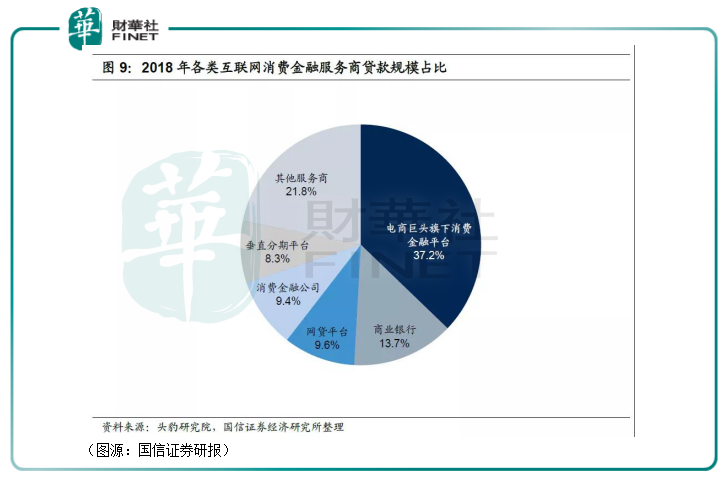

2018年,網貸平台貢獻的貸款佔消費互聯網服務商貸規模比例為10%。隨著電商消費金融平台推出層出不窮的消費貸服務,最近「消費貸」收割年輕人的聲音一直此起彼伏。

近日,京東金融因為一則廣告招致廣泛批評。廣告中,一位農民工打扮人士因為母親暈機要求換座,空姐向其推薦升艙服務。後排的男士隨即替農民工解圍,表示可通過京東金融申請最高15萬元備用金。

京東該則廣告内容隨即被指在誘導下沉人群使用消費待,首先正常情況下旅客暈機下空姐並不會要求升艙;其次,廣告並未指明農民工開通京東消費貸後,需要自己逐期償還。

另外,消費貸往往宣稱其日貸款利率不足0.06%,但實際上年化利率可能會高達30%以上。

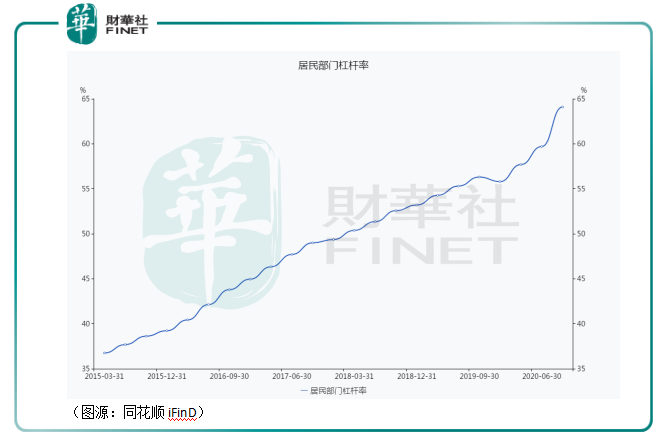

消費貸盛行之下,國内居民槓桿率從2015年初的37%升至今年9月末近65%。另一邊,11月CPI卻自2009年10月起首次轉負,同比下降0.5%,其中豬肉價格下降拖累CPI下降約0.6個百分點。

居民槓桿率不斷上升,但CPI卻在下降,加槓桿的錢去了哪里呢?

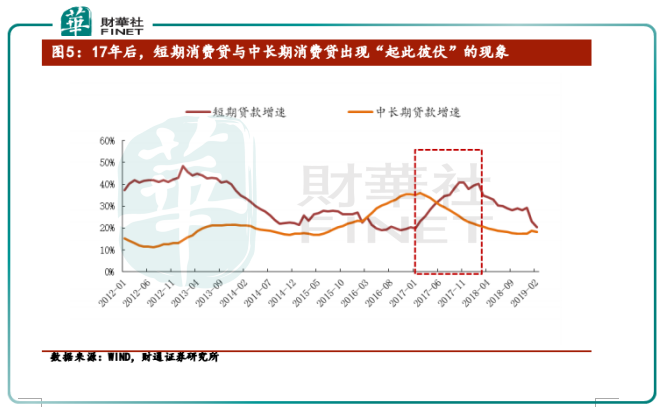

答案可能是房地產。從2017年開始,中長期貸款和短期貸款增速呈現明顯的「此起彼伏」迹象。短期貸款以消費貸為主,而中長期貸款則主要是房貸。消費貸不斷增長但並未充分反映到消費物價,原因可能是部分消費者將消費貸用於償還每月的房貸或者是湊首付。

當錢源源不斷地從各種貸款機構流入房地產之後,居民儲蓄就可能會減少,投資能用的資金就越來越少。熱錢只在有限的閉環内流動,受惠的是閉環中放出高利息消費貸款的平台及其他,而熱錢很難留到實業。

對於互聯網公司而言,推出平台各自的消費貸,可以最終補全自己業務生態的閉環,在各個環節變現消費者流量。但這種隨處可得的高利息消費貸在目前的語境下,可能對提高居民生活質量並無幫助。

P2P轉型的小貸平台也是同樣的道理。消費貸看似是在促進消費,但從整個宏觀層面來看,其存在也有不少弊端。

4.總結

2006年度諾貝爾和平獎得主尤努斯博士早在1983年創建格萊珉銀行,通過無抵押的小額信貸業務使得成千上萬的窮人擺脫了貧困——這被視為是全球P2P模式的雛形。

P2P模式在中國興起之初,一度被視為是中小企業融資的重要手段。但隨著行業逐步發展,因為其天然的漏洞(無抵押貸款以及平台、借款人跑路等),中國P2P最終卻成為了割韭菜的場所,行業大雷一個接一個。

如今,部分P2P平台已轉型小貸平台。但在消費貸泛濫的今天,對於年輕人而言,利息高昂的消費貸何嘗不是另一種形式的割韭菜呢?