單純看新媒股份(300770-CN)的財務數據,非常亮眼,截至2020年中期,營收同比大增32.34%至5.92億元、歸母淨利潤同比大增79.36%至3.06億元。歷史數據亦非常可觀:營收從2016年3.04億元增至2019年的9.95億元、歸母淨利潤從同期間0.5億元增至3.95億元。

而市場的估值變化非常有意思,從2020年2月初開始下滑,期間股價雖有創下新高,但不抵估值下降速度,截至2020年12月4日,新媒股份自歷史高點最大跌幅達54.26%。

在此時此刻,新媒股份值得投資嗎?

新媒股份

新媒股份是否值得逆勢取決於2個方面:價值基礎、彈性,而這兩個方面新媒是具備的。

關於價值基礎,首先要觀察其核心業務iptv。

Iptv,internet protocol television,以電視機為顯示終端,經國家廣電行政部門批準的集成播控平台,通過電信運營商虛擬專網傳輸,向家庭用戶提供視聽節目等多種服務的新業務,iptv集互聯網、多媒體多種技術於一體,具備直播、點播、時移、回看等一系列功能。

我國iptv產業鏈主要包括内容提供、集成播控、信號傳輸等環節,新媒在iptv業務鏈中承擔集成播控平台運營方職責,具體職責包括:

1.廣東iptv集成播控平台與中央iptv集成播控總平台以及電信運營商iptv傳輸系統的規範對接;

2.直播節目的信號接收、編轉碼處理和輸出;

3.點播節目的採集、加工編排和内容審核;

4.全部節目的版權内容引入、統一集成和播出監看;

5.電子節目指南(epg)、用戶端、計費、版權以及增值服務等系統的日常運營管理;

在上述鏈條中,新媒股份的話語權是不需要擔心的,畢竟各省的iptv業務只能在省内展開,並且是‘一省一家’的競況,這也是為什麽新媒經營現金流淨額如此充足的核心原因。

對應付賬款也就是内容端,新媒可以通過‘營運收入分成’模式支付版權内容的款項,明顯的先貨後款,因此實際上新媒股份所說的「為了吸引終端用戶,促進 IPTV 業務發展,公司自行購買豐富的版權内容,具體為向非關聯方華數傳媒、華泓文化、環球合一、捷成華視採購包括電影、電視劇、體育、少兒(含動漫)、紀實、音樂、戲曲、綜藝等點播内容」所花的代價並沒有想象中那麽大,而即便是來自於版權買斷式的攤銷風險,披露顯示2016-2018年間,其佔比營業成本的比例僅分别為4.46%、4.03%和 4.76%。

而在應收端,與新媒合作的廣東電信、廣東移動對其結算過程是:按月向新媒提供iptv業務結算數據,經雙方核對確認結算數據無誤後,新媒依據結算金額向廣東電信開具發票;廣東電信收到發票後將相應款項支付至新媒銀行賬戶。

收入端按月結算,支出端按年結算,這麽好的生意哪里去找?

而在互聯網電視的生態位中,新媒股份更是依靠牌照的力量與強者(騰訊)進行綁定:

新媒在雲視聽極光業務中的收入分成包括用戶付費分成和廣告收入分成兩類。用戶付費分成和廣告收入分成,均按三種用戶來源渠道與兩種内容提供方式分别組合形成的六種情形分别確定。

三種用戶來源渠道分别是:非預裝渠道(終端用戶從應用軟件下載雲視聽極光 APP)、騰訊計算機渠道(在騰訊計算機自有及合作的電視一體機、機頂盒等終端預裝雲視聽極光 APP)和南方新媒體渠道(在南方新媒體)自有及合作的電視一體機、機頂盒等終端預裝雲視聽極光 APP)。兩種内容提供方式分别是:騰訊計算機提供版權内容和南方新媒體提供版權内容。

在實際運行中,用戶付費分成和廣告收入分成主要來源於兩種情形:(1)非預裝渠道且騰訊計算機提供版權内容;(2)騰訊計算機渠道且騰訊計算機提供版權内容,。

也就是說,新媒可以利用在iptv的版權内容換來騰訊通過付費内容獲取收入的部分收益,而且依然是按月進行結算!

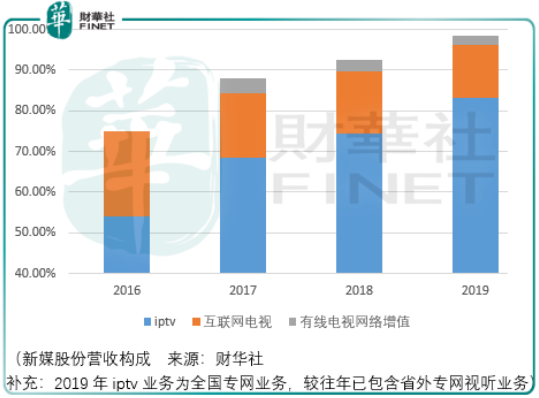

雖然2019年這項業務的營收佔比僅為12.96%,但是用戶增長的速度仍然可觀,2016-2018年間,雲視聽極光(新媒+騰訊)累計激活用戶數分别為2477.69萬戶、6574.24萬元、13300.66萬戶。2019年,雲視聽系列產品全國有效用戶超過1.3億戶,同比增長31%,其中雲視聽極光有效用戶超過8000萬戶。2020年中期,雲視聽系列產品全國有效用戶超過1.7億戶,同比增長45%,其中雲視聽極光有效用戶超過9300萬戶。

但相比之下,iptv用戶的增長前景卻不容樂觀!

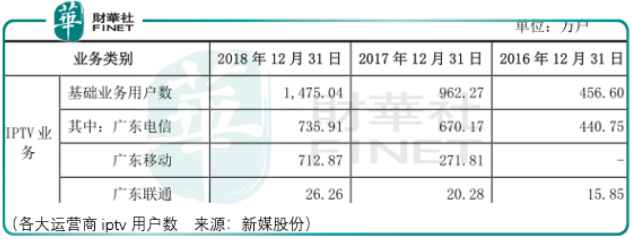

由於iptv用戶的獲取主要通過電信運營商的營銷,其主要利用其網上營業廳、實體營業廳、掌上營業廳和服務熱線等渠道,採取單獨或與其寬帶等業務組成套餐的方式向終端用戶進行業務推廣。並且新媒iptv業務只能在省内經營,這注定了iptv業務發展的結局:

2019年,全國專網(iptv廣東省内+省外專網視聽)有效用戶超過1800萬戶,同比上升15%;2020年中期,全國專網有效用戶超過1850萬戶,同比上升3.7%。

需要考慮的問題是,這一根本問題在2019.7月-2020.7月難道不可預計嗎?所謂世界是一部謊言與真相的連續劇,真相有時候只是一道擋箭牌罷了。

因此透過歷史可以看到值得關註的兩點:

1.用戶數下降導致估值落空,而估值走低意味著有限的增長都是可接受的!

2.增長不再但價值猶存,豐富的現金儲備可為新的戰略開路,即便這個戰略並不真實存在!

總結

總體而言,長期增長價值還在朦胧處,短中期的市場情緒就顯得非常重要,底線在何處?交給市場回答。