這個年底房地產注定不平靜!

深圳「千萬剛需房」以凡爾賽體在全國範圍内開啓炫富風,有多少人默默數數自己的荷包,即使加上自家三代人的錢包都不夠格。

即使這樣,仍有人「打新」不到。對於投資客來說,買房只賺不賠,堪稱國内最優質的資產。而股市則一入深似海,遠不如房地產投資邏輯這麽簡單。

雖然國家三令五申強調「房住不炒」,但某些房地產開發商依然「暗度陳倉」,上有政策下有對策。

這也是為何各種限購政策下,依然有些樓盤、有些城市不甚因房地產過熱而屢屢「冒尖」,而又不得已在輿論關注下再次被摁下去。

雖然「因城施策」打開各地自主調控房地產的空間,但如果不能忍一時之痛,就有可能觸發引爆「灰犀牛」的按鍵。

房地產降溫是當務之急。

這也是為何連日來,高層屢次三番為房地產降溫的緣故。

房價愛自由,高層再降溫

12月3日,高層在住房城鄉建設部召開座談會。

會議強調,要堅定不移落實房地產長效機制,牢牢堅持「房子是用來住的,不是用來炒的」定位,不把房地產作為短期刺激經濟的手段,時刻繃緊房地產市場調控這根弦。

這是繼前幾日高層強調「灰犀牛」風險後又一明確定調。

如果盤點2020年最不讓人省心的產業,非房地產莫屬。房地產在我國經濟中堪稱「壓艙石」角色,其安全性也愈發引起社會關注。

由此引發的調控並非是要消滅房地產,而是讓其更健康、長遠的發展。但調控之外,全國樓市卻屢屢出現放松的出頭鳥,房價也大有星火燎原之勢。

2020年4月以來,多個熱點城市房地產呈現快速復甦,且過熱的局面。高層點名、地方調控似乎顯得心有餘而力不足。

臨近年底,房地產又出事。

深圳樓市刮起一陣「凡爾賽」炫富風。千萬元以上的房子被定義為是「剛需」,且還不是有錢就能買到,需要「搖號」來解決分配問題。

具體文章此前財華社已經報道過,來龍去脈詳見《市場觀潮】「灰犀牛」來襲?深圳樓市太燙,西安調控加碼,年底房地產又火了!》。

相關領導也表示,房地產是現階段我國金融風險方面最大的「灰犀牛,我國房地產相關貸款佔銀行業貸款的39%,還有大量債券、股本、信託等資金進入房地產行業。

的確,無論從投資端還是從需求端,房地產都是國内最吸金的行業。

2020年,1-10月份,全國房地產開發投資116556億元,同比增長6.3%;商品房銷售額131665億元,增長5.8%,增速提高2.1個百分點。

在全球寬松利率環境下,房地產成為資金保值、增值,甚至避險的絕佳去處。「水往低處流」,這說明相對證券、股權等其他資產,房地產仍是一塊投資窪地。

這也難怪有人說,一家企業隨隨便便賣點股權就能買幾套房,相對這種股權交易,房地產並沒有泡沫。

在資本追捧下,房價依然想掙脫羁絆,追求一種市場自由。也正是穩健增長的房價,讓疫情下的房企得以迅速走出泥濘、扶正業績。

不懼疫情房價持續增長,32家房企銷售額超千億

在非議與無畏中,中國房價繼續保持向上增長。

根據中國房地產指數系統對100個城市的新建住宅樣本調查數據,2020年1-11月百城新建住宅價格累計上漲3.19%,漲幅較去年同期擴大0.28個百分點。

其中2020年11月,百城新建住宅均價每平方米約15755元,同比上漲3.63%,漲幅較10月擴大0.11個百分點。

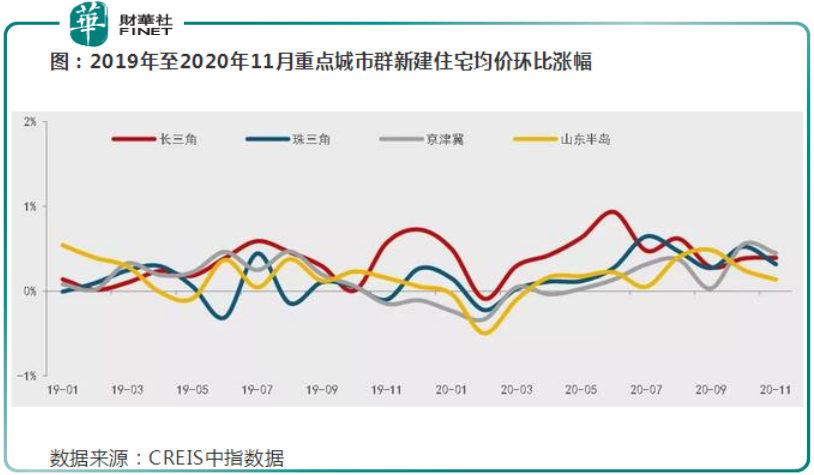

而具體到哪邊的房價最熱,還當屬深圳為代表的珠三角和以上海為代表的長三角城市群。

今年前11月,珠三角、長三角新建住宅價格累計漲幅較去年同期均明顯擴大,其中長三角累計漲幅為近四年同期最高水平。

以上兩個城市群房價呈現明顯增長也不足為怪。兩個經濟圈的包羅了國内多個高收入城市。珠三角的深圳是2019年中國第一高收入城市。

在中國高收入城市排名前十位中,位於長三角城市群的就有無錫、蘇州、南京、杭州、寧波。高收入、產業所向,人口密集,構成上述兩個經濟帶房價活躍的主要因素。

持續穩定的房價上漲,不僅使房企走出年初因為新冠疫情而停擺的漩渦,還有力拉動了房企今年的業績。

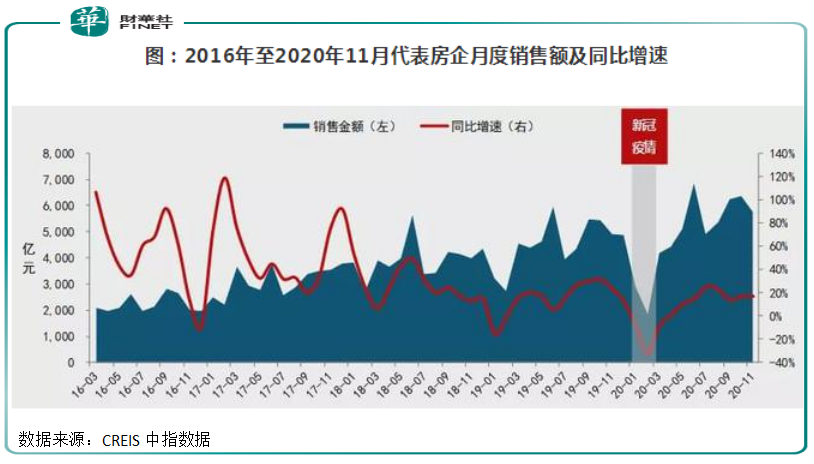

據克而瑞地產研究中心最新數據顯示,11月,百強房企實現全口徑銷售金額13920.8億元,單月業績同比增長20.2%,環比增長8.4%。

年底業績暴漲,也平滑了房企年初低迷業績。

整體來看,2020年前11個月,百強房企累計實現全口徑銷售金額113280億元,同比增長10.3%。其中百強房企累計全口徑銷售額超千億的有32家,較去年同期增長5家。

距離2020年結束還有一個月,百強房企也有近八成累計銷售業績超過去年同期,碧桂園、恒大、萬科仍佔據前三席位。

年年喊打,年年漲。中國樓市的韌性在房企身上表現得淋漓儘致。

如今高層對房企的管控轉移到融資端,還試行了「三道紅線」試點監管,未來中國房地產將如何走?

在全國人民熱切關注下,2021年房價仍會溫和上漲?

首先看房企方面。

被「三道紅線」金融監管,房企本身面臨著降負債的壓力,去庫存回血成了當務之急。雖然前11個月房企銷售額再創新高,但增速再也回不到從前的高光時刻。

這與房地產市場大環境有關,行業經歷過去二十年高速發展,已經從增量市場發展成存量市場,房企增速自然也隨之下降。

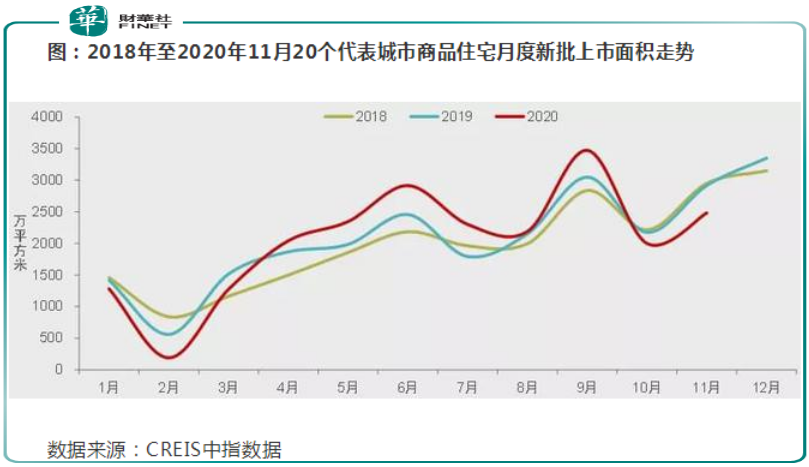

在存量市場,房企首先要面臨的是去化問題。據CREIS中指數據,市場短期供應相對充足,可售面積處於近年高位。

具體來看,2020年1-11月,20個代表城市商品住宅月均新批上市面積約2044萬平方米,同比增長約3%。

在去化上,房地產行業總體並未呈現所謂的「量價齊跌」現象。正如前文我們所講,主流城市房價繼續保持穩定上漲,全國房價均價已經步入萬元時代,市場總體呈現穩健發展態勢。

單靠房企本身,其實房地產並沒那麽容易走出疫情陰影。上半年房地產業迅速復甦離不開各地出台的扶持政策。

在售樓處停擺的至暗時刻,有超20個省市發佈多項涉及房地產領域的政策,主要集中在放寬房企土地出讓金、稅費繳納時限,同時部分城市放寬了預售條件,地方政府維持當地房地產市場穩定發展意圖明顯。

隨著房企銷售業績回歸,中國房地產企穩上升,個地方的刺激政策也將會逐漸退出。某種意義上講,這或也會對房企2021年的增長造成壓力。

回歸到房企增長的大邏輯,市場整體購買力不足,即使一線城市再現 「千萬剛需房」、「打新」等現象,仍將難以支撐房企總體走向。

同時,近期居民長短期貸款敞口加劇擴大,10月新增住戶中長期貸款佔比回升至61.9%。貨幣政策有收緊傾向。10月貨幣政策稍有收緊, M2增速高位回落至10.5%。

金融儘管、政策退出、貨幣收緊,未來的房地產企業可謂面臨多重壓力。

但我們仍要看到,今年房地產強勢回歸,成為支撐國民生產總值V型回歸的重要力量,所以房地產仍是財政和投資的重要託底工具。

政策將會在「房住不炒+因城施策」框架下,靈活調整方向和力度,為房地產打開增長空間。在全民熱衷購房的情節下,房價能否整體平穩?