過去幾年來的短視頻浪潮誕生了抖音、快手等紅得發紫的流量平台,同時也催生了如雲想科技這類型的短視頻營銷服務供應商。

這些平台在短視頻市場的旺盛需求下均依靠龐大的移動端用戶實現了快速發展,擁有大量用戶也讓這些平台前景大好,廣告端的收入呈直線上升態勢。

憑借著在線營銷市場火爆發展的東風,雲想科技在今年6月向港交所遞交了招股書,並於12月3日成功通過聆訊,標志著雲想科技搶先在快手和抖音前成為短視頻領域的上市第一股。

業務模式及前景

雲想科技成立時間較我國短視頻風潮來襲的時間更早,在2012年,雲想科技的前身嗨皮網絡成立,彼時自營泛娛樂内容平台——花邊平台。

2016年,雲想科技開始從字節跳動旗下營銷品牌巨量引擎獲取用戶流量,並在2017年通過抖音、西瓜視頻等平台開始提供短視頻營銷解決方案,宣告正式入局短視頻營銷市場。2019年及2020年,雲想科技分别與快手及騰訊(00700-HK)建立合作關係,目前其客戶群體拓展至各個垂直行業,包括網絡遊戲、金融服務、電子商務、網絡服務、廣告及文化和媒體。

與抖音及快手等利用大數據分析及AI工具提升用戶體驗一樣,雲想科技通過其自有數據管理平台DMP向廣告主提供獲取用戶流量、製作廣告素材及優化活動效果,以幫助廣告主獲取、轉化及挽留消費者,並向廣告主收取費用。

從雲想科技這個業務模式看,在短視頻領域蓬勃發展的今天,通過巨量引擎等平台幫遊戲、金融等企業獲取用戶和製作營銷方案的方式來說,是一條非常好的賽道。一方面是短視頻領域有營銷需求的企業往往在獲客渠道和廣告製作等方面存在困難,需要第三方幫助來實現營銷目標;另一方面,我國短視頻用戶增量在不斷提升,用戶對直播帶貨、短視頻營銷等廣告亦逐漸認可,市場需求龐大。

據艾瑞咨詢數據,以廣告收入計,中國在線營銷市場規模從2015年的2185億元增長至2019年的6464億元。其中短視頻市場份額佔比快速提升,由2015年的0.1%增至2019年的15.9%,預計2024年將達到34.5%。這個增長趨勢對於雲想科技這類短視頻營銷服務供應商來說,市場前景佳。

而從競爭格局看,由於市場正處於發展初期,我國短視頻營銷市場目前高度分散,其中雲想科技依靠榜上抖音等短視頻巨頭大腿的先發優勢和廣泛的合作夥伴建立起了其江湖地位。按2019年短視頻平台效果類廣告用戶流量消耗計算,雲想科技為中國第三大營銷解決方案供貨商,市場份額達6.3%。

廣告主平均收入狂飙,營收兩年增近9倍

在市場盛宴下,雲想科技通過技術驅動成功博得廣大廣告主的青睐,廣告主數量及廣告主開支提升顯著。

線上營銷業務總賬單方面,雲想科技通過巨量引擎的内容分發平台產生的總賬單,2017年至2019年實現了年複合348.5%的增長。直接廣告主由2017年的558名增至2019年的669名,年複合增長率為9.5%;每名直接廣告主的平均收入增長十分亮眼,由2017年的40萬元增至2019年的330萬元,複合年增長率為187.2%。

在短視頻展示次數方面,雲想科技近年來取得不錯的成績,2019年短視頻展示次數高達1797.43億次,較2017年增長近23倍。點閱量(總點閱量除以總展示次數)由2017年的1.9%增至2019年的2.5%,但在2020年上半年降至2%。雲想科技依賴巨量引擎的程度也越來越深,2017年至2019年,雲想科技自巨量引擎的採購額佔雲想科技用戶流量的總採購額的百分比分别為40.5%、86.4%及88.3%。

得益於廣告主的增長及每名直接廣告主的平均收入飙升,雲想科技過去幾年營收亦水漲船高。2017年至2019年,雲想科技的營業收入分别為2.35億、11.86億和23.13億元,兩年時間增長近9倍。截止2019年末,雲想科技擁有265名員工,實現人均創收高達873萬。

同期内,雲想科技的淨利潤分别為3299.8萬元、6948.3萬元及7293.4萬元。相對於營收,雲想科技淨利率並不亮眼,導致淨利率較低,2019年僅為3.2%,較2017年下滑10.8個百分點。

值得注意的是,中國最大的效果類自媒體營銷服務提供商樂享互動(06988-HK)是雲想科技一大潛在競爭對手。樂享互動的商業模式與雲想科技大同小異,其是從客戶收里拿到營銷需求,然後公司通過内部算法,匹配相應的產品和標簽,面向的主要是遊戲、網絡文學的效果類自媒體。

近期,樂享互動憑借將商業智能技術應用於文本類自媒體變現服務的豐富經驗,已經將目光投向了短視頻自媒體變現市場,計劃會挖掘更多的實物帶貨產品。

泛娛樂内容平台成拖油瓶?

雲想科技的線上營銷業務光彩奪目,但其泛娛樂内容服務業務卻似乎成為公司的拖油瓶。

作為陪伴雲想科技一直成長的業務,泛娛樂内容服務板塊卻在2017年因公司將重心轉移到短視頻領域後就開始「失寵」,因此開始一蹶不振。

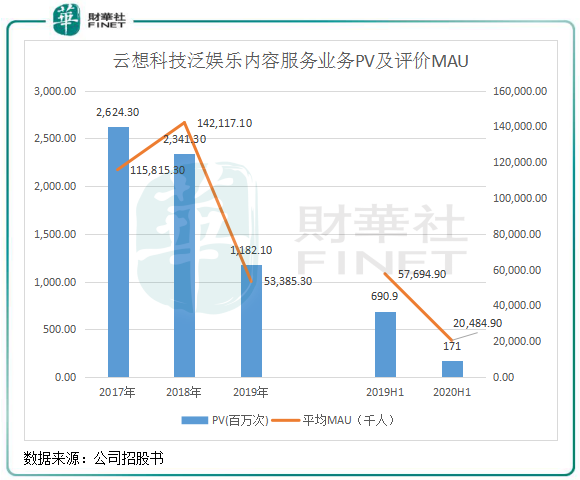

2017年以來,雲想科技的泛娛樂内容服務板塊營收不斷下滑,由2017年的6958.6萬元下降至2019年的3073.2萬元,2020年上半年則為863.6萬元,同比下滑55%。該板塊佔總營收比重也因此大幅下降,2020年上半年僅為1.1%,較2017年下降28.5個百分點。

2019年以來,雲想科技業績增速出現下滑,泛娛樂内容服務板塊無疑加速了公司業績下滑的速度。

公司的花邊網站和移動端通過匯總來自專業媒體、藝人經紀公司及自媒體的泛娛樂文章及圖片,並台向第三方廣告聯盟(如搜狗)及廣告主提供廣告位。無論是在PV(頁面浏覽次數)還是MAU(月活躍用戶)方面,公司的泛娛樂内容服務板塊均表現慘淡,其中MAU在2020年上半年為2048.5萬人,而2017年高達1.16億人,兩年半時間減少了近億人。

由此我們不難看出為何雲想科技泛娛樂内容服務業務的業績如此慘淡了。除了被公司當成「棄子」,還有一個重要原因是比起浏覽網站閱讀文字及圖片,互聯網用戶更熱衷於觀看短視頻。在PC端做廣告的時代正漸漸離我們而去,移動端才是未來營銷的重頭戲。

綜上,雲想科技2017年的戰略轉移方向是明智的,泛娛樂内容服務業務的衰落對整體業績影響較為有限,短視頻營銷才是雲想科技未來「增胖」的一塊肥肉。

但是,在競爭激烈的市場中,雲想科技2019年以來業績增長放緩明顯,2019年研發開支不到一千萬(佔營收比重不足0.5%)的雲想科技未來還能靠技術驅動鞏固其地位嗎?這需要時間去證明。