中國通才教育集團有限公司(以下稱通才教育)近日向港交所遞交招股書,國泰君安為獨家保薦人。

通才教育執行董事及控股股東為牛三平,百度百科顯示,牛三平為山西洪洞人,1959年出生,身兼山西省委副主委、山西工商學院董事長(院長)等多個頭銜。

而公司名稱由來則源於牛三平「實施通才教育的設想」。1996年在研習美國「通識教育」後,他提出實施通才教育設想,也就孕育了如今的通才教育。

招股書顯示,在公司上市前的股東架構中,牛三平、牛健父子分别持股71%、29%,兩人合計持股100%。

在中國山西省,通才教育集團目前僅經營一家民辦教育高校山西工商學院,並在2011年獲教育部批準升級為山西省第一所民辦本科學院。

學院主要專注於提供應用型課程,透過12個二級學院向本科生提供學士學位項目,目前設有36個專業及三個專業方向,包括會計學、審計學、土木工程及工商管理等。

從辦學規模看,學院有龍城和北格兩個校區,總面積約為38萬平方米,截至2020年10月31日,學院僱佣552名全職教師及519名兼職教師。

往績業績期,學院收生總數從2011/2012學年的約8000名學生增至2020/2021學年的逾17000名學生。

根據弗若斯特沙利文報告,按全日制學生收費總數計,通才教育在山西省所有民辦高等教育機構中排名第二,於2019/2020學年的市場份額為12.0%。

做教育有多賺錢?淨利率高達50%以上

翻看招股書發現,通才教育過往業績變動幅度不大。

截至2018年8月31日止年度至2020年8月31日止年度,公司分别收入約2.67億元、2.66億元、2.71億元;年内溢利及全面收益總額分别約為1.45億元、1.38億元、1.43億元。

受新冠疫情影響,2020/2021學年延遲,直到到2020年9月公司才向學生收取2020/2021學年大部分學費、住宿費及雜費,導致截至2020年8月31日止年度公司經營活動所得現金流量淨額為-0.25億元。

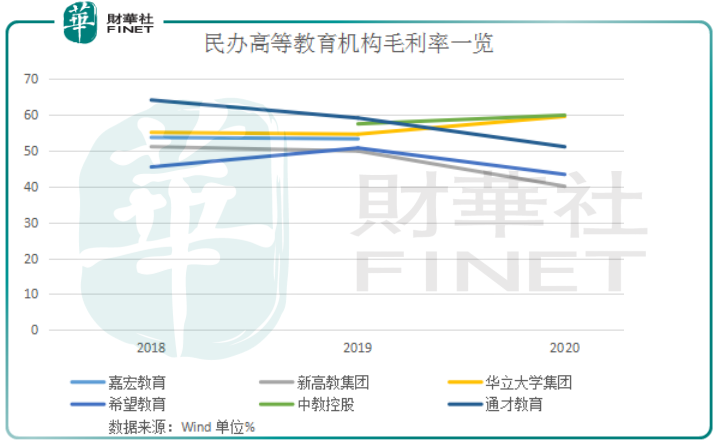

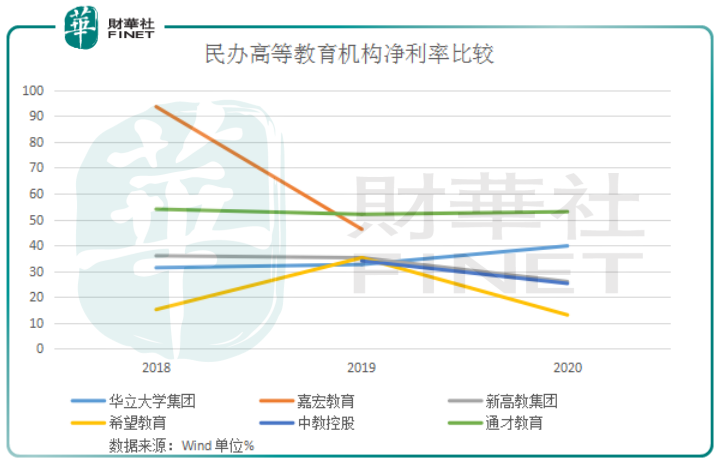

但公司毛利率和淨利率高得吓人。

過往三個業績期,通才教育毛利率分別為64.0%、59.3%及60.5%;淨利率分别約為54.1%、51.7%、52.7%

這個水平的純利率放眼各行各業也沒有誰了。與已上市民辦高教同行相比,通才教育毛利率和淨利率也佔有極大優勢。

Wind數據顯示,希望教育2018年和2019年毛利率為45%、51%,淨利率為15%和35%;民生教育毛利率則分别為53%、51%,淨利率分别為48%和33%。

雖然公司盈利能力強勁,但兩廂對比也容易看出,近年來通才教育毛利率和淨利率水平有所下降。

其中毛利率跌幅主要是由於教職員薪金成本及折舊以及攤銷增加,而受益因總收生人數下降略微減少所致。

學費和住宿費是影響公司盈利能力的兩個最主要因素。

截至2018年、2019年及2020年8月31日止年度,學費所產生的收益分别約為2.47億元、2.45億元以及2.55億元,分别佔總收益92.5%、92.1%及94.1%。

同年住宿費所產生的收益分别約為0.21億元、0.21億元以及0.16億元,分別佔總收益的7.5%、7.9%及5.9%。

學費一般需要相關定價部門提供指引、課程需求、營運成本、地域市場、競爭對手收取的學費及中國整體經濟狀況進行厘定。

所以公司想要擴大收入,更多則需要樣張規模擴張,來擴大招生數量。但就是這個招生規模目前正成為公司掣肘所在。

教育監管及業務拓展成最大風險

通才教育現在主要面臨的問題是招生規模難以擴張,導致公司經營業績難以有效提升。

目前公司旗下僅擁有一所民辦大學,業務規模不大,且面臨重大集中風險。如果山西省相關政策限制公司招生增長,將對公司擬業務造成負面影響。

規模方面,經營單一一所學校,遠遠不夠通才教育實現業績規模突破和可持續成長。

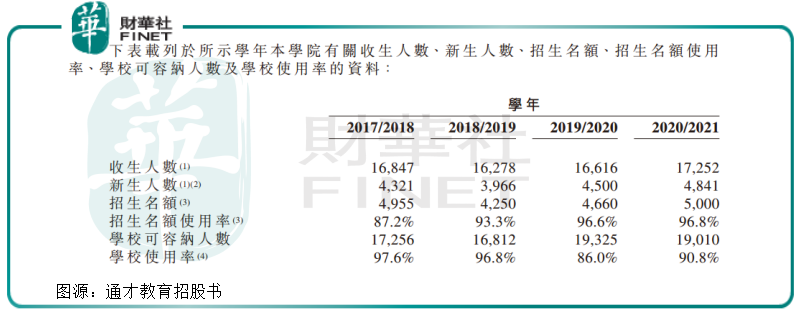

曾經通才教育曾經歷過高速成長,學院收生總數從2011/2012學年的約8000名學生增至2020/2021學年的逾17000名學生。

但近四個學年招生人數沒有見到太大變化。

2017/2018學年約為1.7萬人,2019/2020學年仍舊停留在1.67萬人。直到2020/2021財年略有好轉,升到1.73萬人。

與此同時,學院的使用率也較為有限,上述招生規模分别已經佔到學院使用率的97.6%、96.8%、86.0%、90.8%。

教育部每年都會為學院指定可招收的全日制新生名額,而影響名額分配的考量因素有可容納人數、學校發展現狀、歷年收生機註冊情況、教學質量及畢業生就業率。

近四個學年,學院獲得招生名額分别為4955名、4250名、4660名以及5000名,招生名額使用率分别為87.2%、93.3%、96.6%及96.8%。

受制於學院容納能力和招生名額限制,導致學校招生規模未取得大進展。此外公司在收購或投資學校等外延式拓展方面沒有任何經驗,且這塊也受監管等因素制約。

如果外延内生的規模增長始終不能突破,未來也勢必將影響到公司業務、財務以及經營業績。

作為中國民辦高等院校,通才教育也受多重法律、法規監管,政策變動對民辦教育市場影響較大。

例如,根據最新修訂的《中華人民共和國民辦教育促進法》決定,民辦學校舉辦者需要選擇該學校作為營利性民辦學校或非營利性民辦學校。

截至最後實際可行日期,公司尚未決定將山西工商學院登機為營利性還是非營利性民辦學校作出決定。

如果公司選擇盈利性民辦學校,則意味著學院將進行財務清算、與政府部門理清土地等業權,繳納相關稅費及費用,並重新登記以繼續辦學。總而言之,學院將不能再享受非目前可獲得的稅務優惠。

若選擇非營利性民辦學校,學院則將不得向舉辦者分派經營所得收入,政府部門也將對學院可收費用的範圍及類型施加限制,對公司業務、財務及經營業績造成重大不利影響。

基於規模和政策風險掣肘,通才教育此次赴港上市融資對於實施外延式收購做大規模顯得格外重要。