背靠中國平安(02318-HK, 601318-CN)的陸金所(LU-US),似乎一直處於風眼之中。

早在2014年已經盛傳陸金所會在香港上市,然而由於盈利問題而受阻。2017年又傳陸金所已啓動IPO工作,以在年中完成香港上市,後來又因為監管政策的變化而擱置。

為了順應政策的變化,陸金所多次修正業務模式,按監管要求和其自身策略轉換業務運作。例如,2017年下半年,陸金所不再提供B2C產品的銷售渠道,2019年8月起不再提供P2P產品,以滿足監管要求。

今年10月30日,陸金所終於如願在美國紐交所上市。

然而,以龐大市值規模在上海和香港上市而引起街頭巷尾議論紛紛的螞蟻集團,卻因為監管新規,輸在了臨門一腳,也引發了整個金融細分產業、金融科技服務平台將受到監管制度影響的猜想。

陸金所又一次處於風眼之中。

在其2020年第3季業績發佈會上,管理層就監管問題作出了回應,強調其模式跟螞蟻集團不同,最終監管出台什麽政策,其尚未有明確信息,但特定方向是了解的,所以該公司會按照要求提前佈局來作出改變。

從上述兩次歷史上的重大業務調整來看,陸金所對於監管的敏感性和按規定轉變業務的靈活性還是很在線的,但是在可預見的將來,陸金所的業務和業績前景或許會受到不確定性風險的影響。

下面,我們先來回顧一下陸金所的2020年第3季業績。

第3季經常性業務淨利潤微增

整體來看,陸金所的2020年第3季業績保持平穩,盈利能力微降。

2020年第3季總收入同比增長10.5%,至130.76億元(單位人民幣,下同),但總開支卻按年大增32.3%,達到94.55億元,淨利潤同比下滑36.8%,至21.57億元。不過,如果不考慮期内確認的一筆13.26億元與C輪可轉票據重組相關的一次性開支,陸金所的扣非淨利潤或同比增長2%,至34.83億元,扣非淨利潤率下降了2.2個百分點,至26.6%。

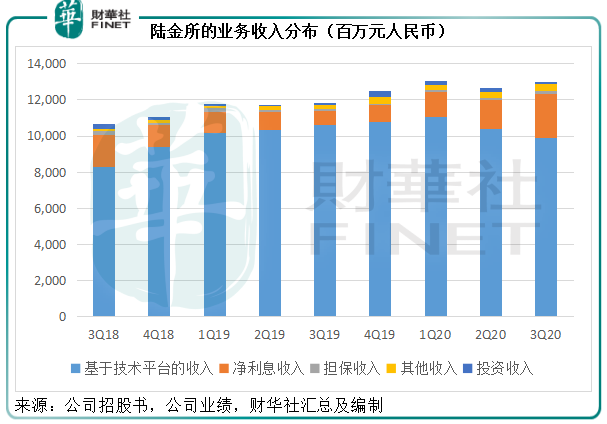

基於技術平台的服務收入仍是陸金所主要的收入來源,第三季的收入佔比為75.79%,相較2019年第3季時為89.91%、2020年第2季為82.09%。

見下圖,雖然陸金所仍主要依賴技術平台的服務收入,但得益於其自營利息服務收入貢獻增加,所佔比例已有所下降。需要注意的是,監管政策可能會針對其自營的利息業務,最終其業務的變更可能會影響到收入的結構。

陸金所平台業務的壯大,正是其轉向輕資產經營的產物,在2017年未轉型之前,淨利息收入的佔比達到了26%以上。在前文提及的兩次重大業務調整之後,陸金所開始實行輕資本管理,即扮演撮合交易的中介平台角色,而減少資金的直接投入和縮小信貸風險敞口。

零售信貸業務的表現

平台服務之中,又分為零售信貸撮合服務和理財交易服務,零售信貸撮合服務的收入貢獻佔比較大,佔了總收入的72%(2020年第3季)。

我們在2020年10月8日發佈的《【中概股IPO追蹤】與螞蟻集團的資本角逐,陸金所的底氣是什麽?》中提到,管理貸款餘額規模遠大於陸金所的螞蟻集團,貸款平均規模約為5000元。

螞蟻集團的貸款規模相對較小,期限也較短,主要借助阿里巴巴(09988-HK)無所不包的服務生態和龐大的數據庫,以及其專門的算法,進行信用風險的管理。其技術背景對於小額貸款的信用風險管理應是有效的,最重要的是,它的服務生態已經無所不包,而且貸款規模較小,但是不履約的成本卻相對較高,客戶不履約的動機不高。所以利用信用評分進行貸款風險管理這一做法在小額消費貸中或許是可行的。

但是,這並不適用於額度較高的貸款。陸金所的普通無擔保貸款平均規模為14.65萬元,有擔保貸款的平均規模為42.24萬元。由於陸金所並非嵌入無孔不入的全服務生態場景,其對於消費者的行為模式、財務和信用風險資料或掌握不足,難以保障其自身利益,所以它的整體用戶規模和貸款規模不及螞蟻集團,但相應的撮合服務收入卻可與之媲美。

陸金所於第三季仍保持貸款規模和貸款用戶增長。截至2020年9月30日,累計貸款者數目由去年同期的1200萬,增至1400萬;貸款規模由去年同期的4412億元擴大至5358億元,增幅達21.4%。

第3季新增貸款按年增長7.7%,至1478億元,其中有74.1%為小企業貸款,高於2019年同期61.3%的佔比。

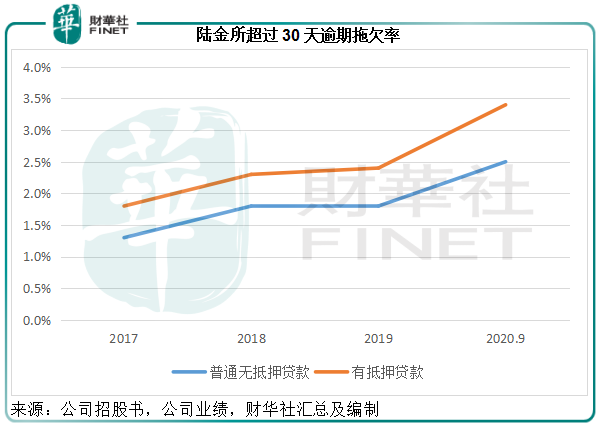

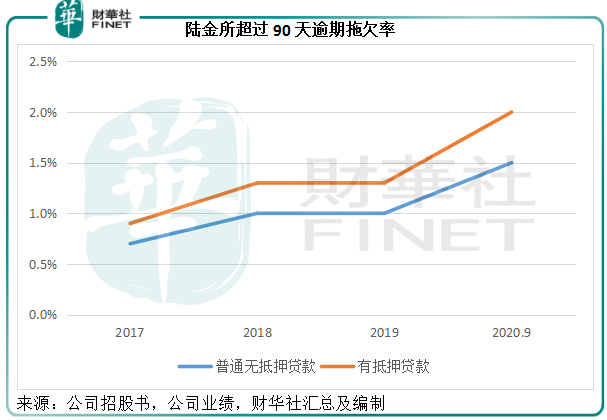

截至2020年9月30日,無抵押貸款超過30天逾期拖欠率由上季末的3.3%改善至2.5%,超過90天逾期拖欠率則由上季末的2.1%改善至1.5%。但財華社留意到,2019年末無抵押貸款超過30天逾期拖欠率只有1.8%,超過90天逾期拖欠率為1%,見下圖。

可能由於上半年的疫情,而且陸金所的貸款服務主要面向深受打擊的小企業,其上半年的不履約率較過往有所上升,不過第三季的數據有所改善。但從中可以看出陸金所在貸款撮合方面與螞蟻集團的差異,陸金所面向中小企業,對於經濟的敏感度較高,而螞蟻集團主要面向消費者,對消費情緒更為敏感。

總體來看,陸金所的零售信貸業務在第三季較第二季有所改善,但是風險仍頗高,需留意第四季的拖欠率能否進一步降下去。

理財方面:留存業務佔比進一步縮小

近日,國内的P2P機構已全部歸零,陸金所的清退工作也有進展。

2019年8月,陸金所不再提供P2P產品,到2020年6月30日,其P2P留存量佔客戶總資產的比重已由2017年時的72.9%,下降至12.8%,到今年9月30日,這一比例進一步下降至8.5%。

儘管留存產品的規模顯著收縮,但其財富管理業務的客戶資產規模卻在擴大,由年初時的3469億元,增至9月末的3783億元,主要為現有產品規模的擴張。

不考慮留存產品,陸金所第三季理財業務的指標還是不錯的。除了上述現有產品規模擴張外,客戶保留率也由年初時的93.3%,提高至95.2%。另外,資產在30萬以上的客戶佔比也由年初時的73.1%提高至77.5%。但是由於這些現有業務的佣金率低於其留存產品,第三季的理財交易和服務費收入同比下降了22.63%。

風險上升疊加經營開支增加,拖累整體利潤表現

正如前文所述,儘管其各項業務指標都較為穩定,但是仍可看到上半年疫情對後續業務的風險影響,第三季的信用減值虧損增加了1.26倍,至9.52億元,加上銷售及營銷開支增加14.29%(或反映競爭激烈),其經常性業務的利潤水平未跟上整體收入的增幅。

那麽,短期展望如何?

公司提供的短期指引顯示其展望穩定

和在美國上市的其他公司一樣,陸金所也提供了未來的業績指引。

該公司預計,2020年全年新貸款或居於5580億元至5680億元的區間(2020年前三季為4328億元),年末客戶資產規模處於3950億元至4200億元的區間(2020年9月末的數據為3783億元)。

業績方面,該公司預計,其2020年總收入或處於510億元至515億元之間,扣非淨利潤處於132億元至134億元之間,這意味著其全年純利率或在25.88%至26.27%之間。

財華社留意到陸金所2018年和2019年的純利率分别為33.56%和27.88%,這一指引或意味著2020年全年的利潤表現有所下降。

根據其業績指引與前三季業績表現,可以推算出2020年第四季收入或介於122.4億元至127.4億元之間,按年增幅或介於-2.47%至1.51%;2020年第四季扣非純利或介於24.45億元至26.45億元之間,高於去年同期的24.25億元。

從其業績指引來看,管理層對於陸金所第四季的業績維持穩定仍保有正面期望。但是該公司面對最大的挑戰可能是監管措施的最終落地,這可能承包了其中長期的風險。從過往陸金所的靈活機變來看,雖然被動,但仍能平安完成轉變,這一次能否真如管理層所料,按照特定方向提前佈局呢?其年報應可提供更多啓示。

陸金所現價16.80美元較10月末的招股價13.5美元溢價24.44%,但是在公佈業績之後的收市後交易時段,其股價大跌8%以上,恐怕資本市場對它的潛在風險仍有考量。