2020年對於港口航運行業來說悲喜交加,悲的是過去兩年來愈演愈烈的貿易爭端下全球海運受阻,疫情來襲更是讓經濟全球化逆流而行,海運人的心崩得比任何時候都緊。

喜的是近期新冠疫苗進程好於預期以及RCEP(區域全面經濟夥伴關係協定)的簽署讓行業信心倍增。

隨著美國和中國等強國的新冠疫苗研發進展順利,即將投入大規模發放的「解藥」無疑將遏制新冠疫情全球蔓延勢頭,促進全球經貿復甦,作為連接海洋兩岸的「水上火車」,航運貨船可以成群結隊駛向蒼茫的大海了。

而RCEP的誕生,是多邊主義和自由貿易的勝利,為外向型產業的復甦帶來動能,同時也對航運業長期需求形成支撐。

從11月9月瑞輝宣佈其新冠疫苗有效率達90%以及11月15日RCEP正式簽署,A股港口航運板塊十分活躍,10月9日至23日收盤累計漲幅超過10%;港股海運板塊累計漲幅超13%。

中國與東盟經貿刺激航運業

我國的航運業發展在以前主要看與歐美等西方發達國家的經濟捆綁程度,隨著中美貿易摩擦帶來的衝擊,這種結構正在發生變化。

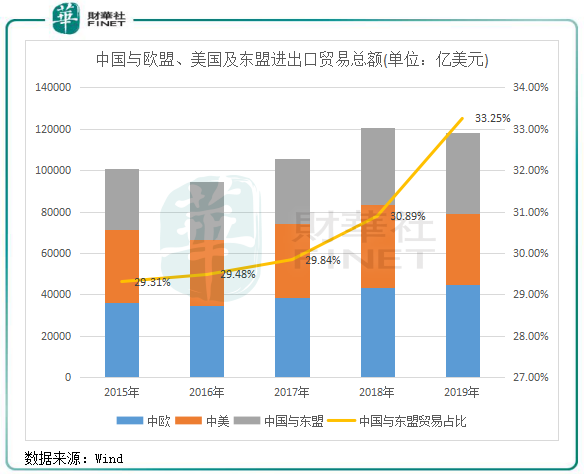

下圖對比了中國與歐盟、美國及東盟進出口貿易額的情況,數據顯示,2015年-2019年,中國與東盟進出口貿易額複合年增長率為7.38%,遠高於中國與歐盟、中美雙邊進出口貿易額分别為5.59%及-0.82%的複合年增長率。

中國與東盟進出口貿易總額佔中國與該三方進出口貿易總額比重增長迅速,2019年為33.25%,較2015年提升3.94個百分點,尤其是自2018年中美貿易摩擦以來佔比擴大更為明顯。有機構指出,亞洲區域内集運需求受益於龐大的本地市場、互補性的產業結構和區域化的國際分工,過去十年複合增速6.5%高於全球的4.3%。

在新冠疫情下,中國與東盟經貿將延續過去幾年的增長勢頭,RCEP將是催化劑。

今年一季度起,東盟取代東盟首次成為中國最大貿易夥伴。今年前三季度,東盟與中國貿易額達4818億美元,雙方貿易增速從二季度的5.6%上升到三季度的7.7%,遠高於中國與其他夥伴貿易。這也意味著,今年中國與東盟的貿易額將繼續在全球經濟下行的背景下實現中高速增長。而若將中國除外,東盟GDP在RCEP所有國家的比重超過了1/3,在RCEP推動下,區域貿易的自由化和活躍度也將提升一個層次,將帶動中國與東盟貿易總額拉開與歐盟和美國的距離。

有人說中國加入RCEP將與加入世貿組織一樣令人振奮。當年入世後,我國的航運業逐步開放,其中2001年-2007年,我國沿海港口貨物吞吐量複合年增速高達20%。

而伴隨著RCEP區域貿易活躍,在過去幾年飽受全球經濟增長緩慢和貿易衝突的港口航運業務將迎來轉機。在2019年,RCEP區域海運集裝箱運輸量(集運)佔比全球集運貨量約26%,是全球最大區域性集運市場。通過區域内90%以上的稅目產品施行零關稅,將極大地促進締約國之間的進出口貿易,區域内貨物自由貿易有望促進港口航運貨物吞吐量。

但也因注意到,RECP生效需15個成員國中至少9個成員國批準,其中至少包括6個東盟成員國,以及中國、日本、韓國、澳大利亞、新西蘭中至少3個國家。中國社會科學院亞太與全球戰略研究院研究員沈銘輝稱,根據過往經驗,從簽署到生效需要至少一年半。

所以,航運業迎高景氣,RCEP是行業中長期驅動力,並非短期驅動力。

集運運價上漲,行業利潤增速擴大

在新冠疫苗規模面市以及RECP生效前,港口航運板塊亦受益於市場需求以及集運運價的上漲。

中國港口協會數據顯示,受海外市場居家購物需求升高等因素影響,11月上旬,國内八大樞紐港口集裝箱吞吐量同比增長13.1%,較前期提升6個百分點。其中上海、寧波、廣州、深圳四港增速超過10%。

短期内港口擁堵和缺箱問題無法解決,疊加三季度是傳統旺季,集裝箱供應量較緊張,全球集運市場再現「一船難求、一箱難求」的情況。從目前的情況看,大多數船公司的艙位已經訂到12月下旬,這些因素因此推高了集運運價。

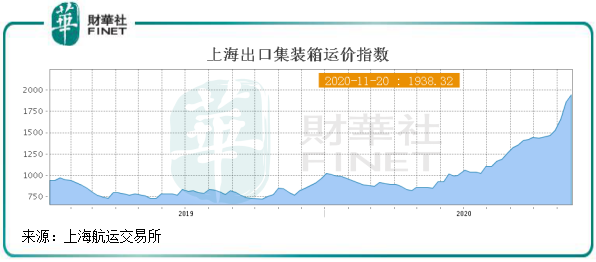

11月13日,上海航運交易所發佈的11月13日當期上海出口集裝箱綜合運價指數(SCFI)為1857.33點,較上期上漲11.6%,指數已經創下2008年金融危機以來的新高。本期(11月20日)為1938.32點,較11月13日當期上漲4.36%百分點,繼續刷新2008年金融危機以來新高。

實際上,7月份以來,航運價格就已開始逆風持續上漲。不僅僅上海港出口運價攀升,全國各大港口運價都大幅上漲。

受集運價格持續攀升、貨運量增加的影響,港口航運行業也向市場提交了靓麗的成績單。根據同花順數據,A股港口航運板塊今年一季度至三季度的淨利潤同比增長率分别為-12.3%、0.71%及14.85%;同期内行業存貨周轉率亦有良好表現,由一季度的2.58次快速提升至三季度的14.85%。這表明行業存貨的佔用水平出現下降,流動性增強,企業的變現能力有改善。

港股方面,Wind數據顯示,港股板塊7間航運上市企業在今年三季度的累計淨利潤增速達到130.52%,較今年一季度-29.92增速有非常大的改善空間。其中主營集裝箱運輸的中遠海控(02039-HK,601919-CN)、主營船舶及集裝箱租賃的中遠海發(02866-HK,601866-CN)以及主營集裝箱製造的中集集團(02039-HK,000039-CN)三季度淨利潤分别同比增長210%、111.2%及21.24倍,該三家公司今年6月以來股價均大幅增長,受業績推動因素明顯。

2020年年底將至,集運運價漲勢仍十分淩厲,加之行業需求旺盛,今年四季度行業業績有望維持高增長態勢。

近期,知名航運咨詢公司德魯里(Drewy)將集裝箱行業2020年的利潤預期上調16%至110億美元,評級機構穆迪近日則上調了集裝箱航運業評級。

小結:綜上,港口行業行業短期内看市場需求及航運運價,中長期看新冠疫苗面市進程及RECP生效。

航運業作為全球商品互通的排頭兵,經濟逆全球化的趨勢將不會有長遠,RECP在這個關鍵節點的簽署給了航運業迎頭而上的機遇,更重要的是行業獲得了對未來發展的信心。