白酒、啤酒終究是「魚和熊掌」不可兼得?

剛剛攬入金徽酒的復星國際,最近卻從青島啤酒套現逾21億元。在食品飲料板塊今年上漲了68.80%的大背景下,復星國際為何減持青島啤酒?

今年順利成為金斛酒大股東,新歡當前,莫非舊愛不香了?

遭復星國際套現24億,青島啤酒終究只是財務投資

復星國際郭廣昌一直在默默減持青島啤酒股份。

青島啤酒於2020年11月23日公告,復星國際(00656-HK)旗下多家企業陸續通過大宗交易、集中競價方式,減持青島啤酒股份,觸發權益變動提示。

公告顯示,自2019年5月8日至2020 年11月17日,復星集團已經合計減持青島啤酒H股股份合計約6790萬股,減持比例約為5%。

本次減持之後,復星國際持有青島啤酒H股比例也從2017年12月26日的17.99%,下降至12.84%。

2019年套現暫且不算,僅從2020年9月1日以來,復星國際就從青島啤酒減持套現24.87億港元。

受復星系減持影響,青島啤酒港股開盤出現大跌,但A股未受影響,出現小幅上漲。或是受A股上漲效應拉動,港股情緒也很快拉升,股價止跌回升。

青島啤酒是國内啤酒行業領軍人物,目前公司A股、港股市值均超千億,冠絕A股上市啤酒企業。對於這樣優質的標的復星為何要賣?

況且復星入股青島啤酒時間也不太長。2017年末,復星以66億港元代價獲得青島啤酒17.99%的股權,成為後者第二大股東。

這原本應該是一場長期戰略投資。

而短短三年後,為何復星還沒捂熱,就連續兩年減持?

高位減持,識時務者為俊傑

問復星為何減持,不如看其有沒有在青島啤酒這筆投資上獲益。

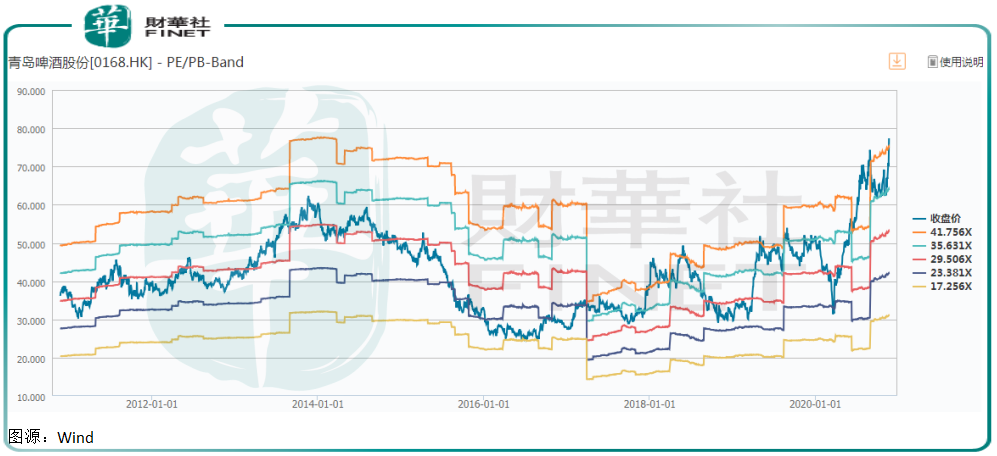

2017年復星在買入青島啤酒股權時,是在後者估值低點,以一個相對便宜的價格買入。從青島啤酒歷史估值看,2017年12月也就是復星收購這個節點正值青島啤酒歷史最低估值點。

低到什麽程度。復星買入青島啤酒的價格是27港元,以青島啤酒當時34.60港元收盤價來看,復星相當於折價26%取得青島啤酒股份。

在復星投資後不到一年,青島啤酒H股價就漲到40港元左右,復星浮盈達到50%,即33港元。

此後隨著青島啤酒股價不斷上漲,截至2020年8月31日,其股價已經漲至81.70港元高點。入股近3年,復星手里的股票已經浮盈超兩倍。

作為擅長資本運作的復星不動抛售的心思才怪。畢竟低買高賣是生意人的本質追求,郭廣昌也不例外。

所以我們可以理解為何復星自2020年9月以來,開啓新一輪對青島啤酒股份抛售了。雖然這廂大手筆抛售青島啤酒,但那廂郭廣昌卻以25.6億元拿下西北白酒品牌「金徽酒」。

雖然同屬於食品消費領域兩個細分行業,郭廣昌對啤酒、白酒的態度俨然不一樣。據傳此前他是十分中意白酒投資,並嘗試接觸過多個白酒企業,但都沒有成功。

青島啤酒算是復星走入酒行業的第一個嘗試,金徽酒是第二個。原本業界以為復星要在酒行業深耕,但隨著減持青島啤酒,讓市場更多意識到,資本運作主導下的復星,更青睐於財務投資。

那麽金徽酒會重蹈青島啤酒的覆轍嗎?

金徽酒會是下一個「青島啤酒」嗎?

和青島啤酒路數一樣,自從復星入主金徽酒,在資本聚集效應下,公司股價開始飛漲,年初迄今已經漲了約2.5倍。

復星在2020年5月28日簽下金徽酒,截至10月末,復星旗下豫園股份及一致行動人海南豫珠合計持有38%股份,即1.93億股。作為代價,郭廣昌約共計花費25.6億元。

而在復星入主後,金徽酒股價出現大漲特漲。到11月17日已經漲至56.17元,突破歷史新高。僅僅在數個月,復星手里金徽酒股票又浮盈逾兩倍。

相對於高漲的股價,金徽酒業績並不能與之匹配。

2020年前三季,金徽酒的營收和歸母淨利潤都是同比下滑的。其中營收同比下滑5.53個百分點,規模淨利潤下滑2.28個百分點。

且從營收體量上看,金徽酒十幾億的營收在白酒行業上市公司中地位也不高,目前市值約237億元,在A股19家白酒上市公司中排名第13位。

在這種情況下,復星也會像抛售青島啤酒一樣抛售金徽酒嗎?

答案是不會。

首先,從投資邏輯看,和投資青島啤酒不一樣,復星投資金徽酒是取得後者控制權的,這意味著復星能主導金徽酒未來業務發展,這對渴望白酒已久的郭廣昌來說顯然是圓夢。與財務投資的快進快出相比,郭廣昌經營好這家白酒企業的意願更強。

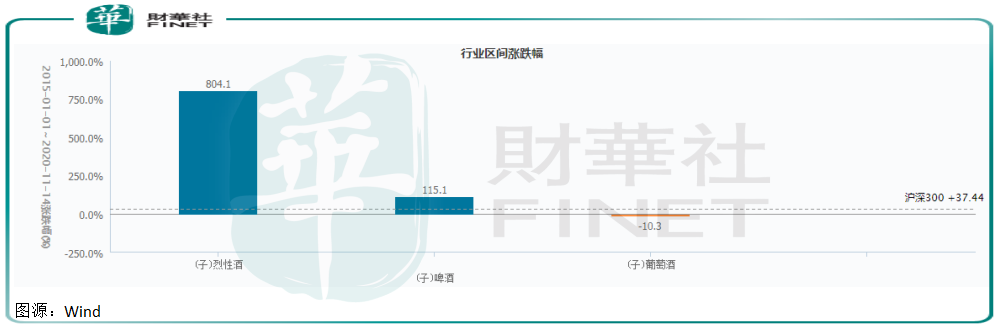

其次,從細分行業屬性看,啤酒在資本市場表現遠不及白酒。自2015年以來,白酒已經漲了8倍,但啤酒卻漲了1倍。

自白酒行業走出塑化劑陰影,於2016年開啓新一輪上行週期,今天漲勢已經勢如破竹。Wind顯示,截至11月23日,白酒年初迄今已經漲了82%。

今年11月以來,白酒上市公司從一二線到三四線全線看漲。甚至連虧損的青青稞酒近二十日都漲了1倍。

資本對白酒行業看好不是沒有道理。

目前白酒行業「一哥」茅台價格堅挺,批發價維持在2830元左右,環比有所提升。「二哥」五糧液批發價在960元左右,目標批發價有望突破1000元以上。「三哥」泸州老窖批發價穩定在850元左右,挺價效果良好。

對於白酒價格來說,從來都是漲,沒有聽說過跌的。在茅台開辟的超2000元的價格曲線下,白酒眾兄弟將有很多提價空間。

據開源證券研報顯示,今年以來今世緣、汾酒二季度末發佈提價通知,泸州老窖、洋河股份、水井坊等酒企在中秋前發佈提價通知。提價將直接轉化為企業利潤,預計2021年酒企利潤增速將明顯提升。

此外,行業也即將步入春節銷售旺季,在疫情期間低基數下,白酒企業有望迎來高增長,繼而有力提升白酒企業基本面。

回到金徽酒,公司營收規模如今僅十億多元,順應市場上行週期行業,借助復星「快樂生態系統」,未來公司營收規模規模或將迎來較快增長。