今年的物業管理行業熱鬧非凡,房地產市場的冷卻沒能阻止物管行業的蒸蒸日上。

由於出於「三道紅線」及房企本身降負債的要求,分拆物業上市募集資金成為不少房企降槓桿、加權益的路徑,且物業公司「坐地收租」的商業模式是房企一塊妥妥的現金奶牛。所以,不少房企今年來延續去年分拆物管子公司上市的火爆氛圍,不斷傳出分拆物管業務赴港上市的消息。

近日,金科服務(09966-HK)和融創服務(01516-HK)成功赴港上市,打破了近期物業股首日破發的魔咒。另一方面,華潤萬象生活、恒大物業兩家家物管企業的上市流程進入尾聲,兩者將於本週開始招股。

緊隨華潤萬象生活其後,地產商遠洋集團(03377-HK)分拆出來的遠洋服務於11月22日通過港交所聆訊。上市後,遠洋服務將成為今年第16家赴港上市的物業企業。路透旗下IFR引述知情人士稱,遠洋服務本次集資3億美元(約23.4億港元),並最快下週預演。

背靠國資:融資成本高,債務壓力稍大

遠洋服務是由遠洋集團一手拉扯大的,1997年成立之初公司名是「遠洋酒店」,為遠洋集團的商寫物業(如辦公樓宇)提供物業管理相關服務。1997年,遠洋億家面世,為遠洋集團在北京開發的住宅物業提供物業管理服務。

遠洋服務當前的物業管理服務涉及多種物業類型,包括住宅社區、商寫物業(如寫字樓、商場及酒店)及公共及其他物業(如醫院、公共服務設施、政府大樓及學校)。

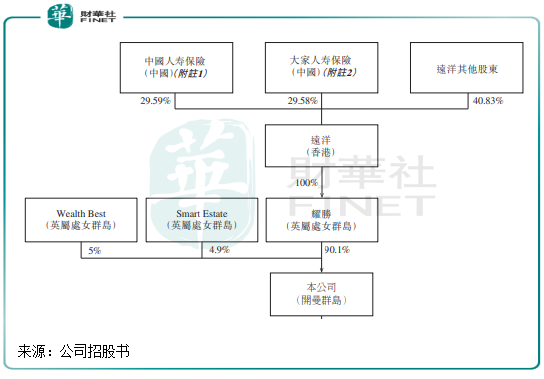

上市前,遠洋集團持有遠洋服務90.1%股份,而遠洋集團由中國人壽保險、大家人壽保險和其他股東分别持股29.59%、29.58%及40.83%。遠洋服務剩餘股份由Wealth Best和Smart Estate分别持有5%和4.9%股權。

所以,遠洋服務與很多物業企業不一樣,其背靠著資金雄厚的國資企業。受益於與中國人壽及大家保險這兩家遠洋主要股東的持續業務合作,遠洋服務已和大家保險訂約為其提供物業管理服務,合約面積約為100萬平米,同時還尋求為中國人壽保險提供定製化物業管理服務以及包括咨詢、裝修及資產增值服務在内的增值服務。

2020年6月底,遠洋服務在中國管理210個物業,總在管建築面積達4230萬平方米,包括155個住宅社區及55個非住宅物業。

但是,擁有國資背景的遠洋服務卻在融資成本方面相較於其他物業公司沒有優勢可言。其於2018年4月23日發行本金總額高達31.53億元(人民幣,下同)的資產支持證券,由遠洋(中國)提供擔保,該證券名義年利率為5.8%至6.4%,預計將於2027年到期。5.8%至6.4%的利率並不算低,而融創服務2016年時11億元的資產抵押證券年利率區間也僅為4.5%至5.7%。

高昂債務下,融資成本也並不低,遠洋服務2019年的融資成本達到了1.73億元,同比大幅增長超過100%,其中資產支持證券的利息開支達到了1.71億元,當年公司淨利潤也僅為2.05億元。

該項巨額融資也導致了遠洋服務債務壓力較大,2020年6月底,公司流動負債達40.53億元,流動資產略高於流動負債,為41.03億元。當期,公司資本負債比率高達439.9%,速動比率為1。

業績表現中規中矩,在管面積不顯眼

遠洋服務在遠洋集團的關照下,近幾年在管建築面積逐年上升,由2017年的2949.9萬平方米增至2019年的4052.9萬平方米,複合年增長率為17.37%,增速並不亮眼。2020年6月底4230萬平方米的在管建築面積在目前主要上市和即將上市的物業股中亦沒有優勢可言,根據統計,在目前港股主要上市和即將上市的18間物業企業中,遠洋服務今年上半年總在管建築面積排名第17位。

不僅如此,遠洋服務今年上半年的在管建築面積有71.6%來自母公司及其主要股東,表明對母公司依賴程度較深。當期,遠洋服務的收入佔比中有81.2%是來自母公司及其主要股東。

在以上18間企業中,來自母公司的在管建築面積佔比最高的前三名名企業中,遠洋服務也入列,前二名的奧園健康(03662-HK)及碧桂園服務(06098-HK)佔比分别為93%及73%。當然,拼爹的物管行業並不可恥,有助於物管企業業務規模的擴張,但也要注意「雞蛋不能都放在一個籃子里」,因為籃子萬一摔壞了也將會蛋碎一地。

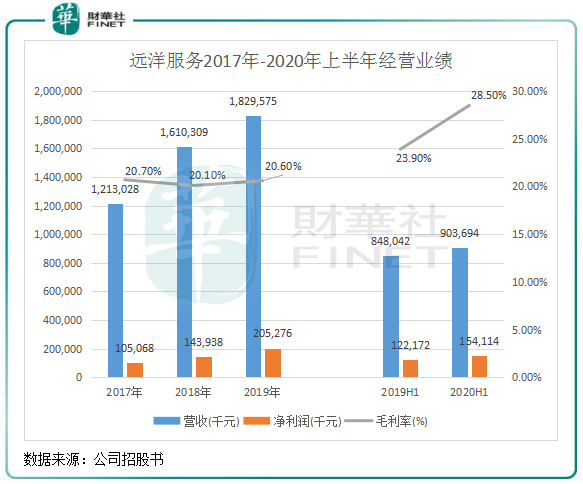

依賴遠洋集團充血的遠洋服務在管建築面積增長速度在過去幾年並不快,那麽也反應在了其業績層面。2017年-2019年,遠洋服務營業收入分别為12.13億元、16.10億元及18.29億元,複合年增長率為22.79%;淨利潤分别為1.05億元、1.43億元及2.05億元,複合年增長率為39.73%。

遠洋服務過去幾年的增長速度在行業内中規中矩,不過不管是營收還是淨利潤,遠洋服務均低於目前上市物管企業的平均值。克而瑞數據顯示,今年上半年,30家上市物業管理企業平均營收為13.16億元,平均淨利潤達到2.47億元。

毛利率方面,雖然遠洋服務毛利率在今年上半年大幅增長至28.5%,但相比Wins數據顯示的行業31.74%的平均值仍有差距。

增值業務增長能力待挖掘

物管公司業績的高速增長主要受益於公司通過「内生+收併購+外拓」的方式提升在管面積規模,同時業主增值服務和非業主增值服務對公司整體利潤的提升有很大的幫助。可以說,未來增值服務是物管企業的主戰場。

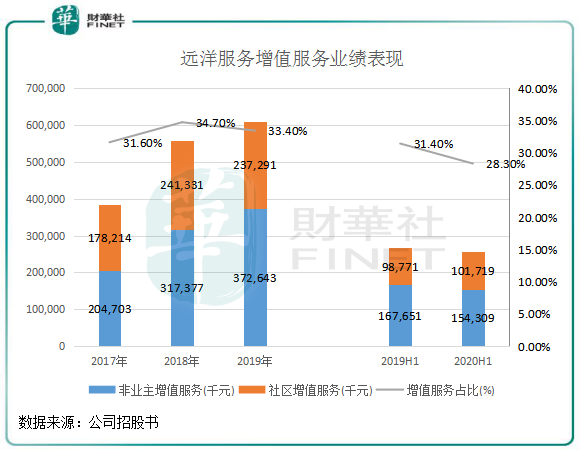

受疫情影響,不少物業企業通過增值服務尋找新的利潤增長點,加大力度發展住宅物業業主及用戶提供額外的社區增值服務,如房產銷售及出租協助服務、家居服務、訂票服務及經營社區醫療保健服務等多方面。雖然社區的增值服務有萬億級的想象空間,但至今因低滿意度低效率和低專業度,使得社區增值服務開展容易,成功困難。遠洋服務亦是如此,增值服務業務佔比小且增長不理想。

遠洋服務近幾年也在大力拓展其增值服務,增值服務板塊主要分為非業主增值服務(交付前服務、咨詢服務等)和社區增值服務(停車場管理、家政服務物業經紀服務等)。不過,過去幾年遠洋服務的增值服務板塊增長勢頭並不理想。2019年,遠洋服務增值服務累計收入為6.1億元,同比增速為9.3%,較2018年增速下滑約37個百分點。

2020年上半年,遠洋服務增值服務總營收因疫情影響同比下滑3.6%至2.56億元,佔總營收比重為28.3%,較2017年下滑3.3個百分點。由此看來,遠洋服務的增值服務難以對公司擺脫對母公司的依賴,未能跟上行業整體增值服務收入比重擴大的趨勢。

服務體系相對較全的綠城服務(02869-HK)旗下有「幸福糧倉」、「幸福果園」、「幸福菜園」等多個自營品牌,並橫向收購了澳洲知名早教名牌 MAG、在線音樂教育公司Tuotuo等公司,園區服務和咨詢服務分别覆蓋完整的「人」和「房產品」的全生命週期,從而實現增值業務體量的飛增。反觀遠洋服務,其並沒有增值服務的整體戰略目標,2020年6月底的增值服務領域僱員人數僅為32人,佔總僱員人數的0.59%。

戰略規劃、團隊戰鬥力和增值服務的衍生發展都考驗著遠洋服務。如何突破成長邊界?遠洋服務的價值釋放正在路上!