上市三個月股價跑出45度視角,但貝殼卻似乎很焦慮,公司新近準備大手筆融資21億美元,鞏固護城河。

從貝殼上市那天起,中國樓市戰事進一步升級——貝殼這個賣房子的房產經紀風頭蓋過房地產開發商, 過於喧賓奪主了。

被業界討伐、阿里入場,貝殼能應對未來挑戰嗎?

融資近21億美元

貝殼也缺錢?

11月19日晚,貝殼宣佈計劃增發3540萬股美國存託票(ADS),以58美元計算,融資額近21億美元。承銷商將有30天超額配售選擇權,發行交易預計將於2020年11月23日完成。

增發款項將主要用於拓展公司的服務產品,向新的增長領域擴張,投資於基礎設施以追蹤潛在的戰略商機,並用於運營資本和一般性企業用途。

剛於2020年8月上市,貝殼也缺錢嗎?

作為中國「居住服務平台第一股」,貝殼於紐交所掛牌交易,發行1.06億ADS,發行價每股20美元,公司成功募集資金21.2億美元。

也就說上市貝殼也才募資21.2億美元,此次增發募資也將達21億美元,規模不可謂不小。貝殼最新公告了上市後第一份財報——2020年三季報。

據Wind數據顯示,三季度單季貝殼營收達到205.49億元,同比增長70.92%。截至2020年9月末公司現金餘額達到461.15億元。

手握這麽多資金,上市僅三個月,貝殼為啥還要融資?

燒錢太快,對手太多,急於擴大規模防禦

與其說貝殼缺錢,倒更像是貝殼的一種防禦性措施。

貝殼缺錢不,肯定缺。對於任何一家處於高速成長階段的企業,對資金的渴望從來是多多益善。

貝殼是由鏈家網升級而來,後者崛起於房地產渠道江湖——房產中介,並在到處都是「地頭蛇」為強的房產中介中做強做大,成為領先的住宅交易和服務的集成線上和線下平台。

結束房產中介一盤散沙局面,貝殼幾統領整個中國整個房產經紀渠道。

截至2020年9月末,貝殼平台連接的經紀門店數已超過4.4萬家,同比增長41.7%,連接的經紀人超過47.7萬,同比增長50.7%。第三季度月活躍用戶(MAU)為4790萬,同比增長82.1%。

線上、線下雙輪驅動式得擴張,都需要大額資金投足。但在2019年以前,貝殼淨利潤一直處於虧損狀態。之前的規模擴張更多借助於融資來完成。

企查查顯示,在上市前,貝殼2019年獲得碧桂園、高瓴資本、騰訊投資等D輪融資,融資規模超12億美元。同年,公司又獲軟銀、紅杉資本,以及高瓴和騰訊D+輪投資,融資24億美元。之後就是上市融資21億美元。

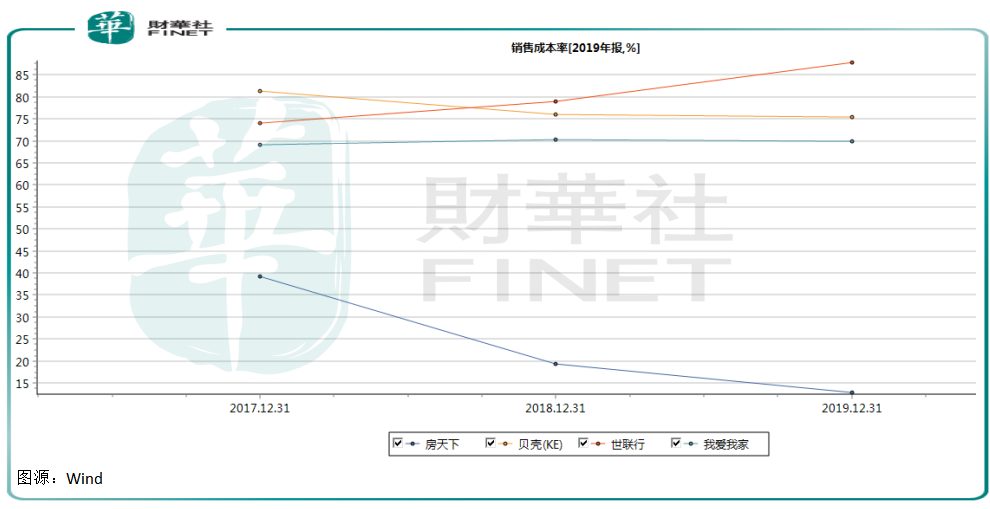

但是這些錢似乎遠遠不夠花。從貝殼近三年銷售成本率看,這個比率有點過高,表明公司成本投入過大,擠壓盈利空間。2017年公司銷售成本率高達81%,近兩年下滑至76%、75%。

對比同業公司看,A股上市的世聯行和貝殼不相上下,甚至在2019年還超越貝殼。不過房天下則明顯低於行業兩位前輩。

銷售成本率居高意味公司成本投入大,但對規模企業來說也不一定是壞處。如果企業產品質量較高,則較低的成本率有利於提升企業競爭力。

無形中也能看到,房地產經紀渠道是一個競爭較為激烈的行當。行業公司想要高速發展,犧牲部分利潤在所不惜。

貝殼的崛起還有賴於創始人左晖對互聯網+作戰的堅持。當龐大而古老的房地產行業笑傲互聯網+,以為自己不會成為被改造的那個時,貝殼卻在尋求線上機會。

模式、試錯之後,貝殼成功搭建線上APP主導,線下門店獲客,經紀人團隊充當主角唱戲的商業模式。

得客戶者得天下。在轉型期間,公司順利抓住沉澱C端用戶機會,二手業務不斷蠶食市場份額,一手業務也突飛猛進。

貝殼稱霸行業雄心昭然若揭。

但在上市功成,業務名就之時,阿里卻跳將出來擋了貝殼的路。

阿里在貝殼上市一個月後宣佈與易居聯合成立房產部門,推出「天貓好房」平台,並承諾,在未來至少3年内不賺錢,所有收入100%都會補貼給購房者。

這真是魔高一尺、道高一丈。相對行業貝殼數據做得好,但對比阿里還想去甚遠。

不進則退,面對半路殺出的程咬金,貝殼只能向前衝。

貝殼官網顯示,不遠將來,貝殼找房將覆蓋全中國超過300個城市,服務超過3億的社區家庭,鏈接100萬職業經紀人和10萬家門店,賦能超過100個品牌。

融資、燒錢,貝殼正在構築規模的護城河,來擴展自己的安全邊際。

況且,上市之後股價表現一騎絕塵,為貝殼融資打下良好根基。

樓市戰事:房產經紀喧賓奪主

身披互聯網+大數據「外衣」,對於外界來說,貝殼仍只是一家房產中介。既不蓋房,又不做物業管理服務,作為一名中間商,貝殼的崛起讓房地產行業既愛又恨。

但這並不妨礙貝殼獲得資本市場青睐。公司股價在上市後短短三個月跑出一條45度向上的弧度,身價蹭蹭竄升。

上市第一天貝殼股價報收37.44美元,大漲87.2%,市值422億美元。3個月後,公司股價最高漲至79.40美元,市值飙升至800多億美元,挺進中概股前五強。

不僅領先於百度、中國人壽等巨頭,還跑赢了房地產開發商龍頭萬科、恒大們。

雖然最近貝殼股價距79.40美元高點有所下滑,截至當地時間11月19日收盤下滑至59.35美元,但公司仍以678.60億美元市值穩居中概股第五席。

在任何一個行當,企業要想發展壯大,需要經歷一路打怪升級,貝殼亦如此。作為一名房產中介,在中國十萬億規模的房地產行業中,本應該像前三十年那樣站到房企影子背後。

但貝殼卻偏偏在夾縫中擠出來,不僅搶了渠道們的份額,還動了房地產開發商的奶酪。自2019年以來,市場不乏樓市賣不動的新聞,開發商手里的房子出現滞銷。

而在獲客方面,開發商自銷團隊遠不及貝殼這類規模化的數字化營銷渠道。不少房企認為,新房銷售過度依賴渠道商,不僅被分走利潤,還被遏制住喉嚨。

基於這種說法,貝殼有喧賓奪主之嫌。貝殼樹敵不僅在圈内,還跑到上遊客戶那里。仁者見仁智者見智,也有些人為貝殼抱不平,但這些都是殘酷的商業競爭法則,勝者為王。

房地產經紀行業野望

房地產存量市場,渠道、物管等房地產細分行業經營價值愈發凸顯。

據CIC報告,2014-2019年,中國通過經紀機構完成的房屋銷售與租賃金額從3.2萬億元升至10.5萬億元,CAGR達26.8%,滲透率從33.0%升至47.1%。

這個數字等同於2019年房地產市場新房成交額,渠道是個大盤子,行業公司圍繞這個盤子的搶食將愈演愈烈。

眼下房產經紀行業已是一片藍海。行業整體呈現門檻低、區域屬性強的特點。

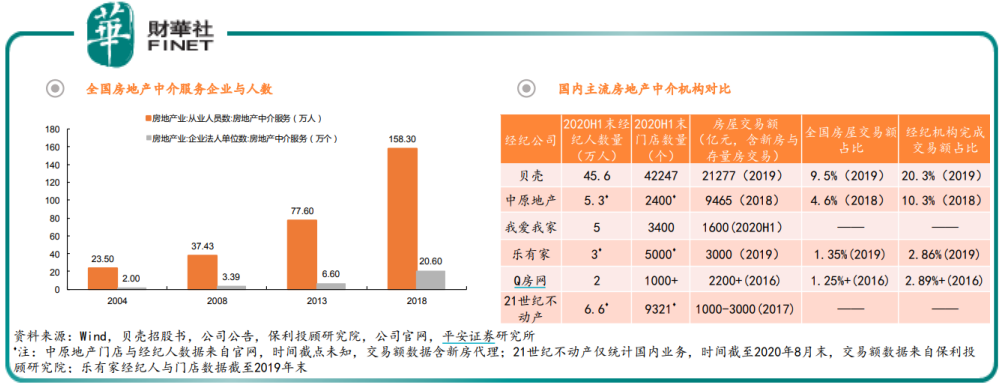

根據平安證券研報,2004-2018年我國房地產中介服務企業由2萬個增至20.6萬個,CAGR達18.1%,從業人員由23.5萬人增至158.3萬人,CAGR達14.6%。

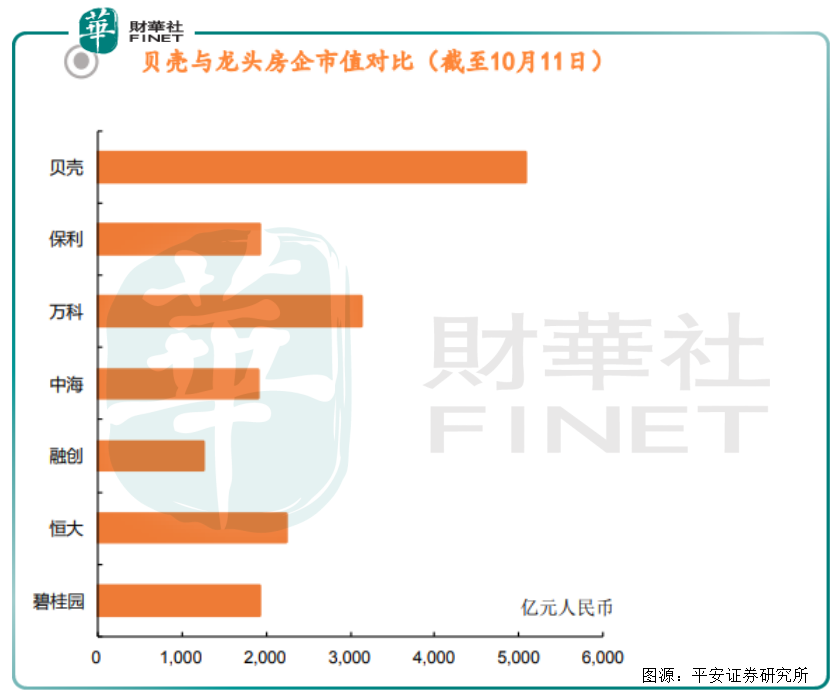

放眼行業,貝殼交易規模、經紀人、線下門店數量遠高於其他經紀機構。

平安證券研報顯示,2020年上半年,貝殼擁有45.6萬經紀人,42247家門店,2019年房屋交易額(新房和二手房)達到21277億元,力壓行業夥伴中原地產、我愛我家、樂有家、21世紀不動產等。

同時,公司2019年房屋交易額2.1萬億元,在全國經紀機構完成交易額佔比達20.3%,也在業界創出了一個新高度。

貝殼規模持續增長,行業呈現一超多強格局。

隨著阿里下場競爭,未來貝殼能否接受住挑戰?眼下很難說,畢竟貝殼尚未實現自我造血,一切還得看背後股東騰訊硬不硬氣。

另一股東高瓴已經表態,截至2020年三季度末,在高瓴的美股持倉中,貝殼位列前十大重倉股。此外,基於高瓴也重倉了阿里,有同一個大股東撮合,未來貝殼和阿里更像是房地產渠道界的兩極,分享行業利益。