步入11月份,A、H股資本市場水泥板塊結束了兩個月跌跌不休的頹勢,步入觸底上升的通道。而苦熬了近兩個月的投資者們,懸在頭上的達摩利斯之劍終於落地。不少投資者在各自持有的水泥股討論區發文表示「終於睡醒」、「回來了」等評論,以表欣喜之情。

隨著水泥股持續的反彈及走高,質疑的聲音開始出現「水泥股是否要見頂了」、「不低了,見好就收吧」...... 那麽,此波水泥股反彈只是昙花一現嗎?

水泥價格持續走高,龍頭持續領跑

據了解,步入10月份,我國多地工程步入趕工期,進而推動全國水泥市場需求快速回升,單月水泥產量再創歷史同期最值,也是年内月度產量次高值,環比和同比均呈現良好的增長水平,其中,同比增長漲幅接近10%。

根據國家統計局數據顯示,2020年1-10月,全國累計水泥產量19.2億噸,同比增長0.4%,增速低於去年同期5.4個百分點,1-9月為下降1.1%;10月份,全國單月水泥產量2.41億噸,同比增長9.6%,環比增長3.3%。

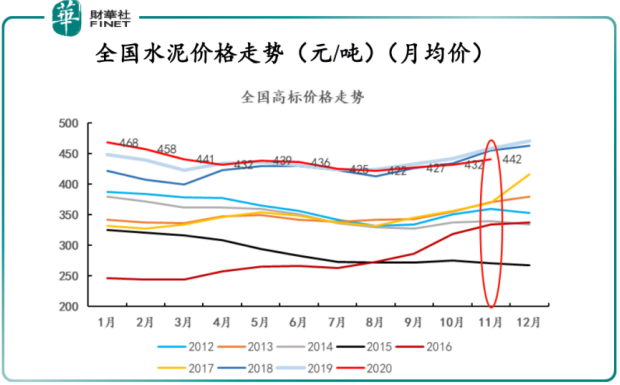

隨著水泥需求量的回暖,全國水泥價格普遍出現持續上漲的態勢。如下圖所示,步入10月以後,全國水泥價格指數持續走強至3月份以來的高點442元/噸。據中國水泥網給出的數據顯示,10月全國水泥價格指數已累計上漲超過2.8%,中南地區也開始逐步走強,江蘇、廣西、福建、河北、河南等地企業已紛紛發出漲價通知。

受水泥量價齊升驅動,A、H股資本市場水泥板塊均迎來一波大漲。據wind數據顯示,截至2020年11月02日至11月17日收盤,A股水泥板塊累計漲幅為11.48%,跑赢同期上證指數的3.58%;H股水泥板塊累計漲幅為10.8%,跑赢同期恒生指數的9.57%

但需要注意的是,與A、H股資本市場水泥股板塊漲勢欣欣向榮的景象不同的是,個股表現則是差強人意,多數水泥股跑輸所處板塊漲幅及大市,存在分化的情況。

據Wind數據顯示,截至2020年11月02日至11月17日收盤,A股水泥板塊中,股價累計漲幅跑赢所屬板塊的企業有海螺水泥(600585-SH)、萬年青(000789-SZ)、祁連山(600720-SH);H股水泥股板塊中,股價累計漲幅跑赢所屬板塊的企業有金隅集團(02009-HK)、西部水泥(02233-HK)、中國建材(03323-HK)、海螺水泥(00914-HK)、亞洲水泥(00743-HK)。

A、H水泥股板塊中,跑輸所屬水泥板塊的水泥股有華潤水泥控股(01313-HK)、中國天瑞水泥(01252-HK)、山水水泥(00691-HK)、冀東水泥(000401-SZ)、塔牌集團(002233-SZ)及上峰水泥(000672-SZ)。

值得一提的是,跑輸所屬水泥板塊的水泥股中多數存在2020年中期業績或前三季度業績表現不佳的情況。如上峰水泥前三季度營收同比下滑2.8%,淨利潤同比下滑2.03%;冀東水泥前三季度營收同比下滑4.76%、淨利潤同比下滑13.99%;山水水泥中期營收同比下滑7.35%。反之股價累計漲幅領跑水泥龍頭海螺水泥前三季度營收及淨利潤均實現正增長,漲幅領跑A、H股兩大水泥板塊的中國建材前三季度淨利潤更是同比大增22%。某種層面上講,隨著水泥行業景氣度的回升,業績趨於穩定增長的企業更受到二級市場投資者的追捧。

回暖的水泥行情能維持多久,又是昙花一現嗎?

對於此波由趕工潮帶來水泥量價齊升的水泥行情,多家券商持樂觀態度的同時,對下半年水泥行情走勢給予正面的預測。

11月17日,興業證券在《地產、基建環比改善,Q4 旺季進入高峰》研究報告中指,儘管今年北方錯峰啓動時間偏晚,但庫存與去年基本相當,錯峰開啓降庫斜率或更為陡峭,區域流動性下降,同時,工程趕工疊加年末提價利潤衝刺、提高次年基數的動力持續;南方天氣適宜,各地進入旺季高峰期,庫存下降、價格推漲,好於預期。繼續看好積壓需求釋放,上半年(疫情)與年中(雨水)兩個節點帶來的遞延需求支撐下半年旺季更旺。此外,未來1年維度去看,基於項目實施流程,基建支持與房建新開工、施工景氣延續可能性較大。

11月15日,國信證券在《看好低估值水泥板塊修復行情和順週期的玻纖板塊》研究報告中指,三季度受雨水偏多和基建增速回升緩慢的影響,量價表現略低於預期,三季度盈利增速整體亦較二季度放緩,第四季度來判斷有望量價同比齊升,盈利增速較第三季度加速,長三角和京津冀區域是亮點。中期來看,板塊景氣度下行風險較小,在產能政策嚴格約束新增產能背景下,行業產能利用率有望維持高位,行業景氣度有望延續高位震蕩。

11月4日,中信證券在《水泥行業3Q20業績總結:雨水洪水擾動下實現穩增,現金流保持優秀》研究報告中顯示,四季度需求繼續強勁,庫存低位運行,全國價格已進入上行通道;國内水泥市場已進入旺季,行業景氣料持續至明年春節前。

下半年看,考慮積壓的需求料將持續釋放,逆週期調節下投資強度繼續復蘇,以及災後重建相關投資提升,預計2020年下半年水泥需求繼續回升,持續性看行業景氣料持續至明年春節前;價格上看,北方區域料保持穩定,華東華南價格料逐步回升至高位;從盈利上看,由於一季度需求從淡季後移至旺季,下半年企業盈利同比預計有更好表現。區域上,1)推薦受益粵港澳大灣區及長三角一體化建設、需求長期空間穩健的華南、華東區域;2)推薦需求與基建相關性更高、價格仍有上升空間且供給格局改善的部分北方區域(京津冀、西北);其中京津冀區域需求有望受益城市群建設的繼續推進;西北區域需求受益於「補短板」 重大工程以及扶貧等需求,料將保持較好狀態。

從三家券商研究報告中,不難看出券商對下半年水泥行業復蘇持看好態度,認為水泥價格逐步回升的可能性大,而且對核心經濟帶大灣區、長三角及京津冀水泥需求量持樂觀態度。從券商們對水泥行業下半年的預判來看,二級市場水泥板塊短期上漲勢頭很大可能會隨著量價齊升而維持較高的景氣度,昙花一現的可能性並不大。