僅有10年歷史的新力控股(02103-HK)經過華麗蛻變,目前已成長為全國30強房企。同時,新力控股港股上市剛滿一週年,是最年輕的香港上市内地房企,可謂是朝氣蓬勃的少年。

年輕,就是有活力,有創造精神,有與時俱進的發展心態。新力控股十年如一日堅守品質升級戰略,綜合實力穩健增長,因此受到外界的充分認可。在「2020中國房地產上市公司測評成果發佈會」上,新力控股成功斬獲「2020中國房地產上市公司發展速度5強」及「2020中國房地產上市公司綜合實力50強」兩項重磅大獎。

鑒於優異的業務運營、穩健的財務狀況及良好的信用前景,新力控股於今年6月獲惠譽、穆迪、標普這三大國際評級機構給予信用良好評級;10月又獲聯合國際確認公司的國際長期發行人默認評級為「BB-」,未來展望正面。此外,新力已獲得招銀國際、建銀國際、中銀國際、國泰君安的股票分析報告首次正式覆蓋,獲得中銀國際、渣打、巴克萊、國泰君安、招銀國際、法國巴黎銀行、花旗、美銀證券的債券報告覆蓋。

業績持續高增長

用高品質基因打磨產品競爭力,新力控股打造出了多元化住宅產品矩陣,以滿足客戶的不同需求,特别是剛需及改善型,同時構建了購物中心、共享辦公、酒店管理等物業商業體系。

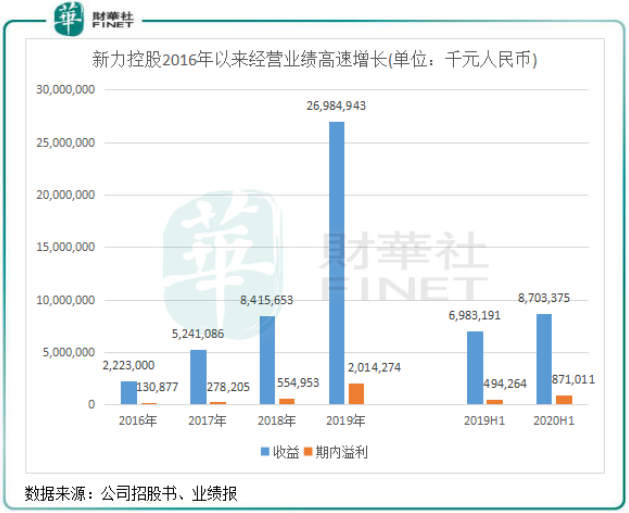

優異的業務模式使新力控股業務範圍從江西大本營快速將業務拓展至長三角、大灣區及華中華西核心城市及其他高增長潛力地區。公司2019年總合約銷售額941.23億元(人民幣,下同),躋身百強房企30強。業績層面也實現高速增長,2019年確認收入達269.85億元,2016年-2019年復合年增長率為129.82%;2019年淨利潤為20.14億元,2016年-2019年復合年增長率為148.74%。

2020年上半年在疫情衝擊下公司業績仍錄得增長,收益及母公司擁有人應佔淨利潤分别同比增長24.6%及83.1%。期内銷售額全口徑約為435億元,同比增長1.6%;權益銷售額約211億元,同比增長6.8%。

標準化運營提升長期投資價值

新力控股計劃深化城市覆蓋,並通過12個區域性辦事處/團隊在深耕主要二線及強三線城市的同時,向週邊地區擴張,進一步擴大規模。

對於擴張策略,新力控股全面的標準化操作程序開發優質物業為擴張注入新動能。截至2019 年底,新力控股開發中高週轉率項目里,超過90%採用了新的標準化模式 ,因而在一定程度上加快了部分項目的工期,有助於緩解部分壓力。

從今年半年報看,新力控股的精細化管理效果顯著,銷售費用率和管理費用率均有下降。其中銷售費用率為4.2%,同比下降0.8個百分點;管理費用率為2.8%,同比下降0.9個百分點。公司的淨利率為10.0%,同比增長2.9個百分點,這表明標準化運營管控模式有力提升了運營效率,盈利能力因此穩中有升。

而新力控股充裕且優質的土地儲備將有效支撐新力控股未來標準化發展模式,2020年6月底權益土儲達到了1530萬平方米,其中大灣區和長三角權益面積佔比為50.9%,一二線城市權益面積佔比為85%,為公司長期投資價值帶來無限可能。