往日遙不可及的騰訊(00700.HK),從今年2月中的紀錄高位775.50港元,跌至大半個月前的階段性低位412.20港元(回撤47%),只用了半年。

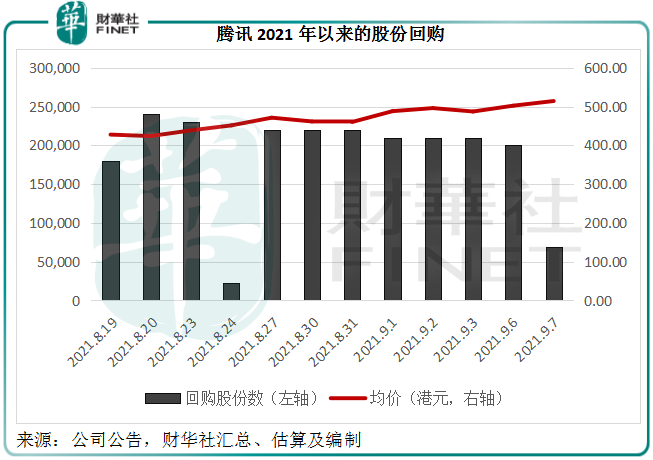

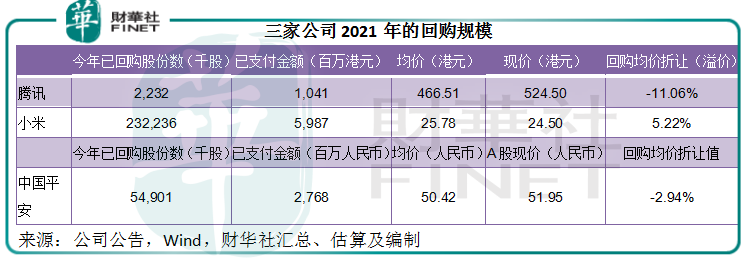

在8月中跌至這一階段性低位後,騰訊開始進行股份回購,截至9月7日,這家社交巨頭已經累計回購223萬股,合計回購金額達到10.41億港元,依此計算,回購均價為466.51港元,較現價524.50港元折讓11.06%。

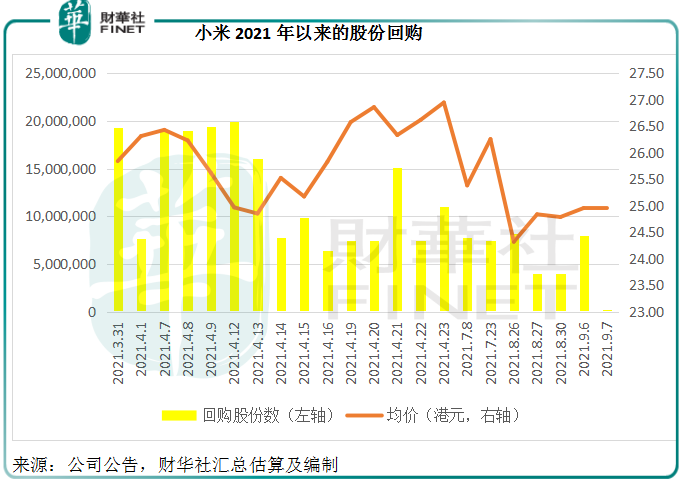

值得注意的是,2021年以來港股回購金額最高的卻非騰訊,而是一直熱衷於回購的小米集團(01810.HK)。從年初至今,小米已累計回購了2.32億股,合計金額達到59.87億港元。

小米在三月發佈的公告指,將不定期於公開市場回購100億港元股份,這意味著該公司在不久的將來仍有四十多億的回購額度。

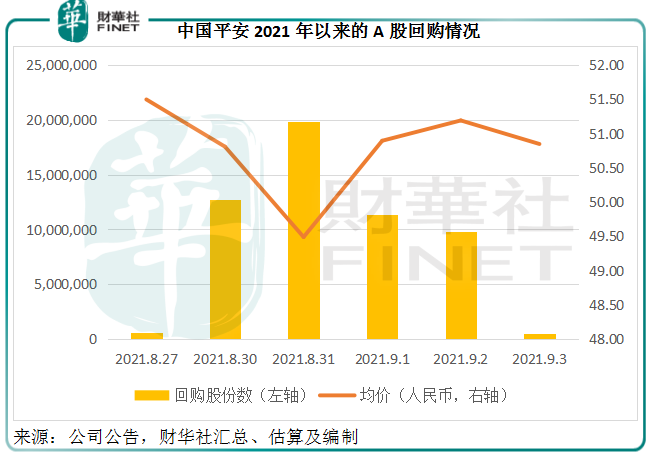

今年以來回撤逾四成的中國平安(601318.SH, 02318.HK),持續受到賣盤壓力,最近也化被動為主動,計劃使用不低於50億元人民幣、不超過100億元人民幣,以不超過人民幣82.56元的價格回購其A股。

從8月27日至9月3日,平安已累計回購了5490萬股A股,總回購金額達到27.68億元人民幣,均價為50.42元人民幣。

當前平安的A股股價只有51.95元人民幣,遠低於回購最高限價,且仍有二十億到七十多億的回購額度,回購應會繼續。

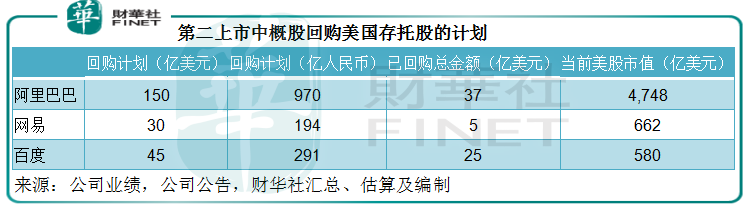

第二上市中概股大筆回購美國存託股

這還沒完。

最近的監管措施使得科技股股價嚴重下挫,赴港第二上市的中概股早已計劃好對其美國存託股進行大筆回購,回購規模遠勝以上提到的三大巨頭。

阿里巴巴(09988.HK)在2021年6月末的季報中就提到,將股份回購計劃總額從100億美元,增加至150億美元(約合959.5億元人民幣或1166億港元),這也是其有史以來最大規模的回購。自4月1日起,阿里巴巴已經回購了大約37億美元的美國存託股(相當於人民幣239億元和港元288億),遠超上述三家公司。

網易(09999.HK)於2月25日宣佈回購不超過20億美元美國存託股,到其公佈2021年上半年業績時,將這一回購額度擴大至不超過30億美元,目前該公司已回購5億美元的460萬股美國存託股。

此外,該公司還宣佈了其紐交所上市子公司有道(DAU.US)的5000萬美元回購計劃。

百度(09888.HK, NASDAQ:BIDU.US)一再提高回購額度:這家今年3月才在港交所第二上市的搜索巨頭,在其上市招股書中就提到:回購授權由最開始的10億美元,提高到30億美元,後又進一步擴大至45億美元。到發佈2021年上半年業績時已累計回購25億美元。

以上這些交投最活躍的股份,如此賣力地進行回購,是否意味著綿延數月的調整已經結束?

見底信號?

市場一般認為,管理層、董事會是最了解上市公司狀況的内幕人士,它們決定回購,意味著對公司的前景有信心,向市場釋放的是非常正面的信號,但現實可能要複雜得多。

從以上騰訊、小米和中國平安的回購規模及均價圖可以看出,在股價較低時,上市公司傾向於多回購,而在股價走高時,回購數量相對減少。上市公司的回購行為多少會對其股價帶來影響,一方面是對沽盤的承接,另一方面是信心的提振——讓投資者恢復對上市公司的信心,所以可以看到在大手筆回購後股價有所回升(平安的例子較為明顯)。

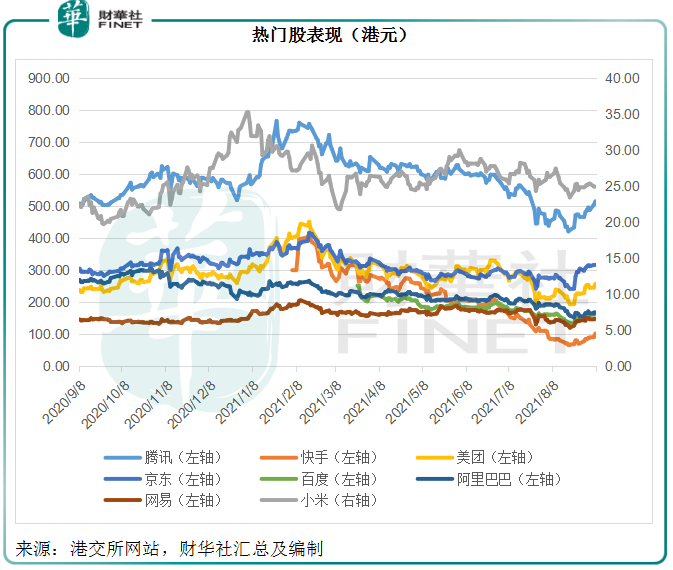

回購所帶來的信心,吸引了入市的資金流,也帶動活躍股份的反彈。從以上三個表可以看出,這些熱門股份的密集回購期是在8月中下旬之後——小米除外,因小米今年以來受到關於新能源車消息面的影響。

從下圖可見,活躍股份,包括以上展開回購的股份,以及比較容易帶動市場情緒的股份,例如美團(03690.HK)、京東(09618.HK)、快手(01024.HK)等,均從8月中下旬的低位反彈,拉升了大市的表現。

從這個層面來看,這一反彈主要源自市場情緒的轉變。

但是,決定股價長遠走勢的是基本面因素。

不論是中式哲學還是西方理論,都認為「物極必反」。縱觀從古羅馬時期至如今的資產價格變化週期,再離譜的偏離都會回歸到一個均值(合理、可承載)水平,就好比鍾擺,偏離到極端之後會回到中點再偏向另一個極端。

基本面就好比均值(或軸心),價格偏離得再遠,最終還是要回歸到基本面的合理水平附近——價格最終圍繞基本面而變,只是變幅可能隨資金的供求關係變化擴大或縮小。

從基本面來看,大型互聯網企業如今的增長前景已經遠非去年這個時候的市場預期:監管、市場形勢的變化,嚴重影響了它們的經營模式和發展展望。

以騰訊為例,重要的收入來源遊戲產業,將受到監管趨嚴的影響;社交平台和支付服務面臨數據安全管理的隱憂;廣告業務受到「雙減」的衝擊;投資則面臨中概股上市不再順遂以及資金流動性變化可能隱藏的估值風險……

相對於去年的這個時候,現在的騰訊增長潛力已經因為上述的問題而打了折扣,不能再以過去的衡量標準去判斷,其估值有了向下修正的壓力,所以這個時刻因為回購帶來的信心提振,未必意味著長遠趨勢的形成。一旦出現更多不利消息,其走勢可能逆轉。

此外,公司的管理層未必能預知監管和不可把控的因素。

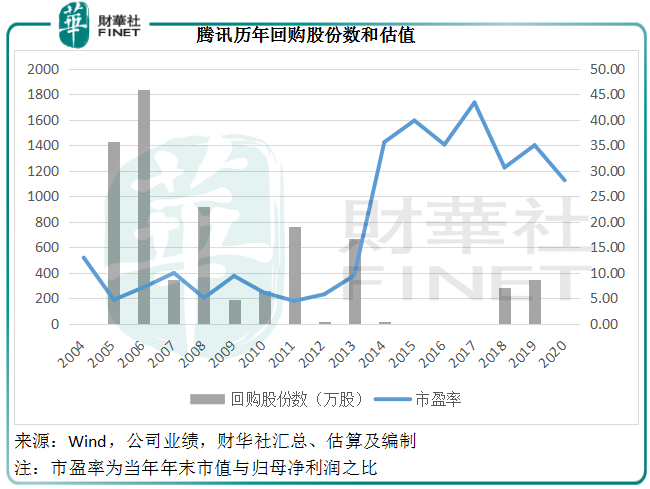

從下圖可見,騰訊自2015年起已大幅減少回購,在沒有回購的2015年至2017年以及2020年,其盈利增長非常強勁,純利年增幅分别達到21%、42.7%、74%和71.3%,相較近十年年增幅平均值36.5%而言,已相當理想,但是該公司都沒有進行回購,反而在增速相對和緩的2013年(約21.8%)、2018年(約10.1%)和2019年(約18.5%)進行百萬股規模的回購,由此可見,其回購舉動未必意味著對前景的看好,而更可能是對估值的維護。

再來看在港二次上市的中概股,它們如此顯著的回購規模均面向美國存託股,而非幾乎等價的對應港股。聯繫到當前中概股所面對的環境,這似乎帶有趁股價下挫為撤離美股市場做準備的意味。所以,巨額回購固然有穩定股價的用意,但同時也可能帶有其他的考量。

綜上所述,最近的回購舉措不一定是見底的前奏,但這些交易無疑提振了信心,為相應資產的估值帶來支持,在短期内應有利於鞏固這些股份的股價表現。長遠表現,則取決於這些企業自身的發展動能,以及應對複雜環境的能力。

毛婷