周五(12月16日)亞洲時段,現貨黃金震蕩微漲,目前交投於1780.66美元/盎司附近,隔夜金價大跌后,短線存在一些調整需求。在美聯儲表示明年將進一步加息后,投資者擔憂美聯儲可能在明年繼續加息導致經濟衰退的風險,美元的避險買需攀升,幫助美元指數從近半年低位大幅反彈,金價周四大跌1.69%,錄得近三個月最差表現。

道明證券(TD Securities)大宗商品策略師Daniel Ghali表示:「儘管增長前景趨弱,但美聯儲暫時維持其鷹派基調,如果預計短期內不降息,投機客就很難將資金轉向黃金。」

儘管美國零售銷售數據表現弱於預期,一度在周四盤中給金價提供信心,但初請數據顯示美國勞動力市場依然非常強勁,令金價反彈受阻。

此外,英國央行、歐洲央行也再度加息50個基點,歐洲央行表現的更是非常鷹派,暗示未來將進一步加息,令投資者擔憂持有黃金的機會成本太高。

技術面來看,日線級別,金價高位十字星后錄得大陰線,再度形成「黃昏之星」頂部信號,MACD頂背離后初步死叉,KDJ死叉信號有所增強,金價再度回落至200日均線下方,短線見頂風險進一步增強,建議關注21日均線1772.07附近支撐,若失守該支撐,則增加後市看空信號。

但美債收益率依然保持弱勢,全球最大的黃金ETF持倉有所增加,暗示機構和專業投資者對黃金的中長線買興有所增加,此外,黃金也有避險屬性,投資者還需留意黃金的避險買盤情況。

本交易日需重點關注歐美國家12月PMI數據,市場預期都在榮枯線50下方,可能會進一步增加美元的避險買盤,投資者需要予以警惕。另外,預計美聯儲官員將陸續發表講話,投資者需要予以關注。

英國央行宣布將利率提高50個基點

英國央行周四將其關鍵利率上調50個基點,並表示可能會進一步加息,但投資者押注,該央行可能已經接近其加息行動的終點。

英國央行政策制定委員會(MPC)將銀行利率從3.0%上調至3.5%,為2008年以來最高。儘管即將出現經濟衰退,但委員會稱看到來自物價和薪資的國內通脹壓力持續存在的風險,以及通脹在10月創下41年高位時可能已經觸頂的希望。有六名委員支持此次決定,三名反對。

不過,只有委員曼恩希望與11月一樣,加息75個基點,後者是英國央行30多年來最大單次加息幅度。兩名委員支持保持利率不變。

天達資產管理經濟學家Philip Shaw表示,「整個委員會的分歧程度讓人大開眼界,雖然在一個利率周期即將結束時看到決策者有分歧是正常的,但這種分歧程度令預測利率將升至多高更加困難。」

一些經濟學家現在認為,英國央行可能最快在明年第一季結束其加息行動。自2021年12月以來,英國央行已經加息九次,當時利率處於0.1%的紀錄低位。

歐洲央行放慢步伐加息50個基點,但強調將繼續大幅收緊政策

歐洲央行周四放緩了加息步伐,但強調未來仍將大幅收緊政策,並制定了從金融系統中抽走資金的計劃,作為對抗失控通脹努力的一部分。

幾個月來,歐洲央行以前所未有的速度加息以馴服通脹這匹脫韁的野馬,自經濟在新冠疫情后重啟以來,供應瓶頸和俄羅斯入侵烏克蘭導致能源成本大漲推動價格飆升。

歐洲央行周四將其支付給銀行的存款利率上調50個基點至2%,進一步撤走持續了10年的超寬鬆政策,與英國央行和美聯儲的行動步伐保持一致。

該決定符合市場預期,標志著歐洲央行在前兩次會議上連續加息75個基點後放緩了緊縮步伐,因為通脹出現見頂跡象,且經濟衰退迫在眉睫。

但消息人士表示,為了獲得多數委員支持放慢加息步伐,歐洲央行行長拉加德不得不向持不同意見的委員承諾,將再次加息,可能多達三次,每次50個基點。「根據我們目前掌握的信息,這預示着我們將在下次會議,可能下下次會議,甚至可能在那之後的會議上,還會再加息50個基點。」

貨幣市場立即做出反應,消化了到明年7月存款利率將在略高於3%的水平觸頂,而在會議前為2.75%

歐洲央行周四公布的最新預測顯示,到2025年,通脹率將高於歐洲央行2%的目標,這給拉加德承諾進一步加息提供了理據。

拉加德稱,通脹率仍可能高於這一水平,理由是歐元區19個國家可能出現一輪強於預期的薪資增長,且政府支持措施會提振需求。

歐洲央行還表示,目前預計任何經濟衰退都將是「相對短暫和淺層的」,拉加德指出,歐元區的失業率水平處於「谷底」。

歐洲央行還制定了停止繼續對5萬億歐元投資組合中的到期債券回籠資金進行再投資的計劃,扭轉多年來購買資產的做法,資產購買行動使歐洲央行成為許多歐元區政府的最大債權人。

根據該計劃,歐洲央行將從3月起將資產購買計劃的每月再投資規模減少150億歐元,並從7月起修改縮減資產負債表的速度。

此舉從金融系統中抽走流動性,旨在讓長期借貸成本上升,美聯儲今年早些時候已採取類似做法。

歐洲央行表示,將在2023年底向市場通報「資產負債表正常化的終點」,告知計劃削減銀行系統流動性的規模。

這是確定銀行資金成本,進而確定企業和家庭利率的關鍵。

美國勞動力市場依然緊張

儘管美聯儲的加息催生了越來越多的經濟衰退風險,但美國勞動力市場仍然強勁,上周請領失業金的美國人數量下降幅度為五個月來最大。

數據顯示,在截至12月10日的一周內,初請失業金人數減少了20000人,經季節調整後為211000人。

上周的申請人數降幅是7月以來最大的一次,初請失業金人數降至三個月的低點。經濟學家曾預測最近一周的初請失業金人數為23萬。加利福尼亞州、紐約州、喬治亞州和德克薩斯州未經調整的申請人數大幅減少。

儘管最近幾周申請人數上下波動,技術領域出現了裁員潮,但他們一直保持在27萬門檻以下,經濟學家說達到這個門檻將為勞動力市場發出警報。

企業一般不願意裁員,在新冠疫情之後,企業一直難以找到勞動力,美聯儲主席鮑威爾在周三承認了這一事實。

這份申請報告還顯示,在截至12月3日的一周內,續請失業金人數增加了1000人,至167.1萬人,這是招聘的一個晴雨表。雖然這是自2月份以來的最高讀數,但增長速度已經比前幾周放緩。

牛津經濟研究院駐紐約的首席美國經濟學家Nancy Vanden Houten說:「雖然僱主可能不願意解僱工人,但隨着經濟放緩,他們對招聘變得更加謹慎」

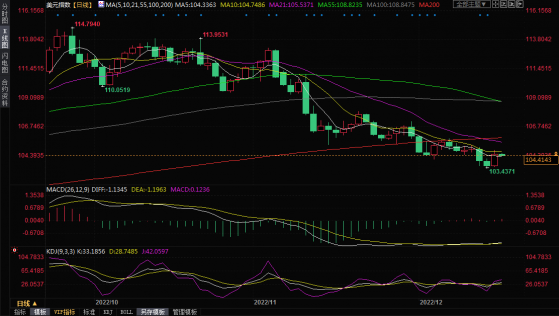

美元指數從近半年低點附近大幅反彈

周四美元指數守住了近半年低點附近關鍵支撐,並大幅反彈近1%,錄得近三個月最大單日漲幅,因投資者擔憂美聯儲可能在明年繼續加息導致經濟衰退的風險,在股市大跌導致風險偏好惡化的情況下,美元吸引力增加。美元指數周四收漲0.95%,收報104.60。

Convera高級市場分析師Joe Manimbo表示:「美聯儲和歐洲央行都給出了更加鷹派的利率指引,這加劇了經濟衰退擔憂。美聯儲對美元的提振來自於,美聯儲沒有完成加息,而且主席鮑威爾為降息設定了很高的門檻。」

摩根大通資產管理在一份研究報告中將經濟衰退的概率從最初預測的50%提高到60%。

摩根大通首席投資官Bob Michele表示,「美聯儲正在以1980年以來最快的速度加息,世界其他地區正在跟隨其步伐,量化緊縮處於早期階段,而通脹率仍處於令人痛苦的高位,假設所有這一切都能以軟着陸告終,似乎是一種不切實際的想法。」

技術面來看,日線級別美元指數在近半年低點重要支撐位附近錄得「吞沒」看漲信號,MACD底背離后初步金叉,KDJ初步金叉,短線見底信號有所增強,需要留意美元指數後市轉向多頭的可能性,上方重點關注200日均線105.89附近阻力。

美國11月零售銷售錄得近一年來最大降幅

美國11月零售銷售下降幅度超過預期,美國商務部周四報告了11個月來最大的零售銷售降幅,很可能是由10月銷售激增所導致的,因為美國人利用企業急於清理多餘庫存而大打折扣,提前開始了假日購物。

經濟學家們還注意到,11月份商品價格大跌,這可能對上個月的零售額產生了影響。零售商的折扣也可能拖累了銷售金額。零售銷售主要是商品,且未經通脹調整。

摩根大通的經濟學家Daniel Silver說:「目前很難知道11月的疲軟是否代表了趨勢的根本性變化,或者反映了10月實際支出強勁增長后出現一些不可避免的冷卻,或者兩者皆有,但目前我們對11月零售支出的下降並未感到特別值得警醒。」

上個月的零售銷售下降了0.6%,是2021年12月以來的最大降幅,而10月份的零售銷售確認為跳升1.3%。接受路透調查的經濟學家曾預測銷售銷售會下降0.1%。11月份的零售銷售同比增長6.5%。

「考慮到商品降價和10月份的強勁支出,稱這是消費需求崩潰的跡象還為時過早,」紐約FHN Financial的高級經濟學家Will Compernolle說。「最有可能的是,今年的假日支出較早,反映了打折、供應和對一年前長時間運輸延誤的挫敗感」

由於機動車仍然供不應求,汽車經銷商的銷售下降了2.3%。加油站的收入下降了0.1%,反映出汽油價格下降。網上零售銷售下降0.9%,這與黑色星期五銷售強勁的報道不符。傢具店的銷售下降了2.6%。

各個領域的銷售幾乎普遍疲軟表明,較高的借貸成本和即將到來的經濟衰退的威脅正在損害家庭支出。幫助消費者緩衝通脹的儲蓄正在減少。10月份的儲蓄率為2.3%,是2005年7月以來的最低值。但經濟學家們也預計,通脹放緩將支持支出。

不包括汽車、汽油、建築材料和食品服務的零售銷售下滑0.2%。10月份的數據被修正得更低,顯示這些所謂的核心零售銷售增長了0.5%,而不是之前報告的0.7%。

核心零售銷售與國內生產總值中的消費者支出部分最為緊密地對應。核心零售銷售的疲軟可能會被服務業的增長所抵消,使消費者支出和整體經濟在本季度保持溫和的增長。

經濟在今年上半年萎縮后,第三季的環比增長年率為2.9%。

更高的利率對製造業造成壓力。美聯儲周四發佈的一份報告顯示,11月製造業生產下降0.6%。占經濟總量約11.3%的製造業狀況在進入新的一年後可能會保持疲軟。

美債收益率下降,數據疲軟支持美聯儲立場轉向的觀點

美國國債收益率周四下跌,受累于零售數據疲軟,但歐元區國債收益率急升,儘管歐洲央行提高利率併發出進一步激進加息的信號。

周三美國債市交投震蕩,儘管美聯儲加息併發出鷹派基調的信號,但債券投資者堅持認為,由於經濟疲軟,美聯儲很快將不得不轉向不那麼激進的立場。

美國股指周四大幅下跌,美聯儲有關將在較長一段時間內收緊政策的指引澆滅了加息周期很快結束的希望,同時對加息可能導致經濟衰退的擔憂加劇。

「目前幾乎看起來,國債是在厭惡風險的環境下獲得買盤,」John Hancock Investment Management聯合首席投資策略師Matthew Miskin表示。「也許我們將開始看到市場開始出現股市和債市過去那種反向關聯。」

周四盤中稍早收益率就已經下跌,之前數據顯示美國11月零售銷售低於預期,這是一個跡象,表明消費者的力道正受到借貸成本上升的影響。

此外,美聯儲周四表示,美國11月工廠產出下降幅度超過預期,加息抑制了需求和企業投資。

凱投宏觀在一份報告中表示:「伴隨着核心通脹下降,我們預計這種經濟疲軟將說服美聯儲在明年年底開始降息,這比官員們目前預測的時間要早得多。」

在歐洲,德國兩年期國債收益率創下14年來最大單日漲幅,此前歐洲央行行長拉加德暗示會進一步激進加息。

Miskin稱。「歐債收益率和美債收益率背道而馳,各國央行在增長趨軟之際收緊政策,這很可能意味着增長將進一步趨軟。這最終意味着對更高質量資產的避險買盤。」

美國10年期國債收益率周四下跌約5個基點,至3.45%,30年期美債收益率周四下跌超過4個基點,至3.494%。

黃金ETF持倉創近一個半月新高

數據顯示,全球最大黃金ETF--SPDR Gold Trust周四持倉較上日增加2.32噸,當前持倉量為913.88噸,為11月1日以來新高。

日本12月製造業活動萎縮速度為26個月來最快

周五的一項企業調查顯示,由於需求疲軟和持續的成本壓力,日本12月製造業活動以兩年多來最快的速度萎縮。

雖然服務業產出因旅游業重新開放而反彈,但隨着企業進入勞資談判,疲弱的工廠活動模糊了日本的復蘇前景。在勞資談判中,薪資上調被認為對疫情后經濟增長至關重要。

經季節調整的Au Jibun Bank日本12月製造業採購經理人指數(PMI)初值從前月的終值49.0降至48.8。

該指數連續第二個月低於收縮與擴張分界線50,並創下2020年10月觸及48.7以來的最低水平。

「面對低迷的需求狀況和嚴重的通脹壓力,製造企業繼續掙扎求存,」負責彙編該調查的標普全球市場財智的經濟學家Laura Denman說。

12月產出和新訂單連續第六個月萎縮,儘管萎縮速度比上個月慢。投入價格升幅連續第三個月放緩,創2021年9月以來最小升幅。

凱投宏觀(Capital Economics)集團首席經濟學家Neil Shearing說,「在2022年即將結束之際,每個人都想問:2023年世界主要經濟體是否將面臨衰退。在我們看來,答案是肯定的,我們的專有指標現在顯示,有90%的可能,美國將在六個月後陷入衰退。」

整體來看,雖然美債收益率的弱勢和全球經濟衰退風險仍給金價提供一些支撐,但美聯儲的鷹派加息、美元大幅反彈、歐洲央行鷹派加息,料進一步壓制金價,黃金技術面的見頂信號也進一步增強,需要提防短線金價的進一步下行風險。

北京時間11:18,現貨黃金現報1780.20美元/盎司。