隨着2024年的到來,市場和經濟學界對於美聯儲的降息時機極為關注。關於美聯儲是否會轉向這一政策方向,北京時間周四凌晨03:00公布的2023年最後一次政策會議紀要可能會提供新的細節。

在12月12-13日的會議上,美聯儲官員維持政策利率在5.25-5.5%區間不變,但多數官員預測,隨着通脹向2%的目標回落,今年政策利率至少需要下調0.75個百分點。然而,首次降息的時機仍存在不確定性,美聯儲主席鮑威爾在會後的新聞發佈會上強調,這並非當前討論的重點。

與美聯儲政策利率挂鉤的合約市場定價顯示,投資者普遍預期美聯儲將在3月份首次降息。經濟學家預計美聯儲將接近年中時才採取降息措施。12月會議的紀要可能揭示美聯儲決策者對降低貨幣政策限製程度所持的觀點。降低限制旨在實現「軟着陸」,即通脹持續下降,同時避免對就業市場造成重大衝擊。

SGH Macro Advisors的首席美國經濟學家Tim Duy指出:「美聯儲的方向很明確,通脹下降正在推動其走向降息。」他進一步強調,隨着通脹緩解和就業增長預計放緩,貨幣政策實際上正變得更具限制性。

儘管會議紀要不太可能直接指向投資者目前預期的3月降息,但它們將表明美聯儲越來越堅信通脹正朝向物價穩定的目標邁進。

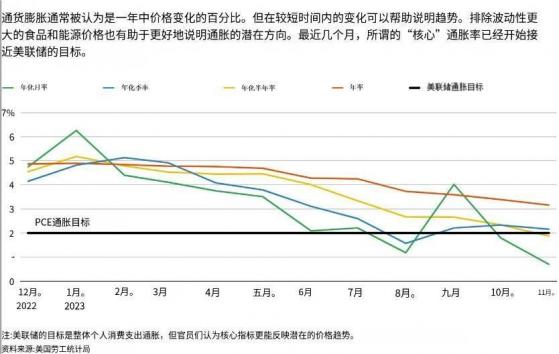

事實上,自上次會議以來發佈的數據以及政策制定者在12月12-13日會議上的預期數據均顯示出這一趨勢。11月整體個人消費支出(PCE)物價指數環比下降;核心PCE物價指數按年率計算升幅不到1%。從6月到11月的六個月內,核心PCE物價指數升幅一直略低於2%的目標。一些分析師指出,這一事實可能會促使美聯儲儘快採取降息措施。

美聯儲主席鮑威爾在上次新聞發佈會上強調,需要在通脹回到2%的目標之前就考慮降息,否則可能「行動過晚」,導致政策的限制性超過必要的程度,給就業市場帶來更大風險。德意志銀行經濟學家表示,他們認為基本預測情境是美聯儲將在6月份開始降息,但如果通脹數據弱於預期,「最早在3月份首次降息將是合理的」。

根據芝商所FedWatch工具的數據,與美聯儲政策利率挂鉤的合約市場定價顯示,投資者目前認為3月份降息的可能性約為80%,預計美聯儲年底前將總計降息1.5個百分點,這是美聯儲決策者預期降幅的兩倍。

即將公布的就業和通脹數據將決定最終結果。美國周三將發佈11月職位空缺數據,周五將發佈12月非農就業報告,下周將發佈12月消費者物價指數(CPI)數據。美聯儲下次會議將於1月30-31日舉行。

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

美聯儲究竟幾月開始降息?凌晨會議紀要將登場透露更多細節!

最新評論

安裝本站應用

風險聲明: 金融工具及/或加密貨幣交易涉及高風險,包括可損失部分或全部投資金額,因此未必適合所有投資者。加密貨幣價格波幅極大,並可能會受到金融、監管或政治事件等多種外部因素影響。保證金交易會增加金融風險。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。 本協議以英文為主要語言。英文版如與香港中文版有任何歧異,概以英文版為準。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。 本協議以英文為主要語言。英文版如與香港中文版有任何歧異,概以英文版為準。

© 2007-2024 - Fusion Media Limited保留所有權利