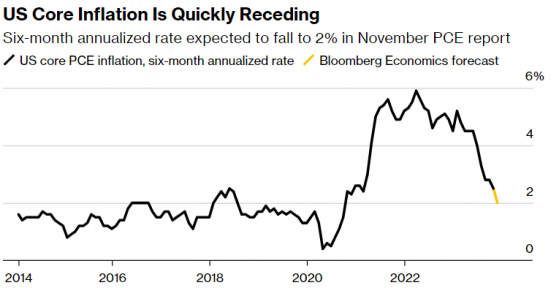

近幾個月來,美國通脹前景已經穩步改善。但最近這兩週可能是決定這一趨勢的關鍵所在。上週公佈的美國11月CPI與PPI數據顯示,過去六個月的通貨膨脹率(以美聯儲偏愛的通脹指標衡量)可能回到了美聯儲2%的年化通脹目標。這也增強了預測者的信心——即未來6個月通脹也將同樣低迷。

同時,美國經濟分析局定於本週五發佈的PCE物價指數報告有望正式加強這一結論,有助於鞏固未來幾個季度降息的理由。美聯儲偏愛的通脹指標——核心PCE價格指數——使用了美國勞工統計局上週公佈的兩份報告中的幾個數據。核心PCE數據預計顯示,除食品和燃料外的商品、金融服務和某些醫療保健組成部分等關鍵類別的核心價格走軟。

T. Rowe Price首席美國經濟學家Blerina Uruci稱,在2022年和今年上半年,美聯儲的觀察人士已經習慣了“只關注已實現的通脹”,“現在,美聯儲正在關注通脹前景”,以避免爲實現目標做得太過頭。

以Jan Hatzius爲首的高盛經濟學家在12月13日給客戶的一份報告中表示,“核心PCE通脹非但沒有面臨普遍預期的‘最後一英里’問題,似乎已經放緩”,從2023年上半年的年化4%降下降。

美聯儲主席鮑威爾和他的同事們現在準備從3月份開始“更早、更快地”降息,以“重新設定政策利率”,大多數政策制定者“可能很快就會認爲,隨着通脹趨勢接近2%,政策利率遠遠偏離正常值”。

許多經濟學家特別指出,商品市場普遍疲軟是通脹意外走軟的一個重要原因。Inflation Insights LLC總裁Omair Sharif指出:"一個非常簡單的例子是,11月CPI中的服裝價格跌幅爲1942年以來最大的11月,我們看到家居用品、傢俱價格和電子產品等其他類別的價格也出現下滑。在過去的一兩個月裏,核心商品的表現比預期要弱得多。”

雖然在最近的報告中,商品一直是快於預期的反通脹趨勢的一個重要推動因素,但服務價格——美聯儲官員今年特別關注的一個領域——也基本上在以較慢的速度上漲。這就是爲什麼預測者越來越相信未來六個月整體通脹將保持在美聯儲2%的目標附近的一個重要原因。

美國銀行首席美國經濟學家Michael Gapen表示:“有證據表明,在通脹下降的同時,經濟可以適度增長。這讓美聯儲處於一個令人羨慕的位置,它可能能夠跟隨通脹下降,同時不會像他們認爲的那樣削弱需求。”

即便如此,美國經濟第一季度仍有一些潛在的障礙需要克服。根據領先指標,人們普遍預計租金漲幅——價格指數中最大、最重要的組成部分——將放緩,但具體時間尚不清楚。月度通脹數據的季節性調整也存在不確定性。

然而,這些都不足以阻止預測者拒絕接受最新數據中隱含的樂觀情緒。Uruci稱:“我不知道我們是否有實際的經驗證據表明‘最後一英里’會很艱難,但人們還是堅持了下去,我是說,聽起來很有趣。”

***

價格腰斬!InvestingPro新年優惠,最高5折。錯過黑五、網購節大促?沒關係,還有50%的骨折優惠,今年最後機會!使用下方優惠碼,再享額外10%折扣。機不可失時不再來。

钜惠價格,大大節約您的資料搜索、整理、計算時間!現在訂購兩年期 Pro+,可享最高50%優惠!

訂閱Pro+疊加折扣碼,還可在上述優惠基礎上享受額外10%的優惠,數量有限,限時使用。一年期Pro+訂閱計劃折扣碼:newshk1;兩年期 Pro+訂閱計劃折扣碼:newshk2。

點擊這裡領取優惠

***