前言:

在新冠肺炎疫情肆虐、中美貿易情緒復雜多變及全球經濟下行壓力的大背景下,2020年上半年絕大多數上市企業經營業績受到不同程度的承壓,甚至是出現了虧損。但是,以聯想集團這行業龍頭卻與大市背道而馳,業績實現逆市增長。其中,聯想集團逆市增長的業績最引人矚目,經營業績不但超出市場預期且盈利能力十分穩健。

業績逆勢上漲,龍頭地位前景可期

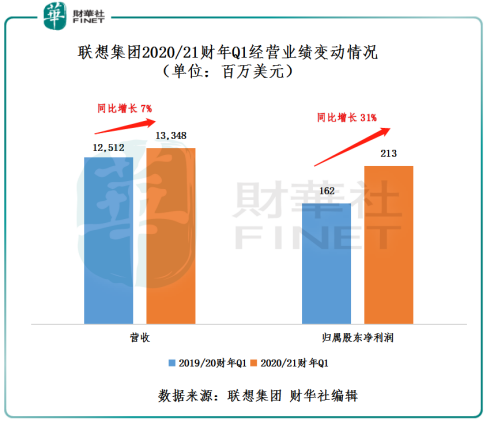

8月13日,聯想集團發佈了截至6月30日的20/21財年度第一季度業績公告,期内實現收入133.48億美元(單位下同),同比增長7%;歸屬股東淨利潤為2.13億美元,同比增長31%。

助推聯想逆市斬獲佳績的驅動力是智能設備業務集團(IDG)。計算機需求在疫情下仍錄得可觀增長,刺激該業務集團營業額達 106 億美元,實現年比年雙位數增長。稅前利潤達6.7億美元,年比年上升近 28%。稅前利潤率則較去年同期提升近 1 個百分點至 6.3% 的歷史新高,持續行業領先的利潤水平。

除此之外,一季度數據中心業務及3S所有領域[Smart IoT(智能物聯網業務)、Smart Infrastructure(智能基礎設施業務)、Smart Vertical(行業智能業務)]實現高雙位數增長,是業績逆市增長加速器。其中智能基礎架構錄得16%的按年增長,行業智能收入按年增長65%,智能物聯網業務營業額按年增長39%。

就數據中心而言,一季度數據中心業務同比增長18.9%至16.12億美元,佔集團總銷售額的12%。表現突出的業務包括雲服務 IT 基礎設施業務(前稱超大規模數據中心業務),集團精準把握了由居家隔離帶來的數字化網絡消費增長所催化的公有雲基礎設施的強勁需求,營業額年比年增長超過 30%,創下歷史新高。此外,軟件與服務業務收入同比增長38%至超過10億美元,佔總收入的7.6%。

更為重要一點是,在業績實現穩健增長的同時,聯想集團的盈利能力保持穩健的提升,彰顯出龍頭企業在逆市具備較強的抗風險能力。一季度聯想期内淨利率約為1.85%,同比上升約36個基點;ROE為6.52%,同比上升了1.82個百分點;ROA為0.65%,同比上升約13個基點。從淨利率及ROE及ROA兩大投資回報指標來看,聯想集團的盈利能力正穩步提升。

值得注意的是,聯想集團有望借助新冠肺炎疫情逐步控制後,海外市場電子產品需求逐步放開及市場滲透率不斷提升,一季度「短暫性」被壓制的毛利率逐步修復,盈利水平將會進一步改善。截至6月30日,一季度聯想毛利率為15.3%,同比下滑1.1個百分點。毛利率下滑的原因主要是疫情之下,受拉美手機市場多數時間處於封閉的影響, 但聯想仍取得市場份額的增加, 預期營運將持續改善。

除了盈利能力仍有較大提升空間外,未來發展前景依舊可期。從上述業務收入結構來看,聯想集團不僅僅是銷售PC和設備的IT供應商,而是能夠為客戶提供物聯網設備、基礎設施和智慧應用在内的全套解決方案的提供商。這意味著隨著未來各行各業加速向智慧經濟轉型及發展,對傳統硬件設備及智慧化場景應用的增加,勢必會給聯想集團帶來新一輪的業績增長。屆時,聯想集團有望打造成PC和3S雙領域的龍頭。

估值被低估,投行集體看多看漲

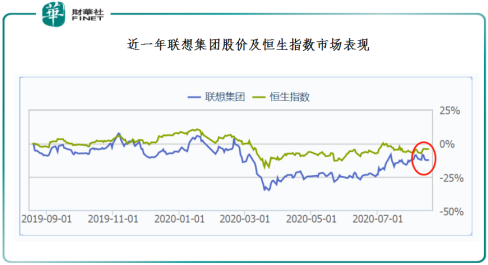

截至2020年8月18日收盤,聯想集團股價為5.080港元,PE(TTM)為10.9倍,低於恒指指數PE的11倍及恒生科技指數成份股板塊PE平均值的22倍。很顯然,穩健及高質量的業績增長並未給聯想集團帶來「戴維斯雙擊」時刻,當前股價表現與恒生指數相比,明顯存在被低估的情況。

基於一季度超市場預期的業績表現及現階較低的估值水平,大摩、交銀國際、匯豐及麥格理等國際投行紛紛不同程度上調聯想集團的目標價及持續唱多其未來業績增長。其中,投行麥格理給出的目標最高。

據麥格理發表研究報告指,聯想集團截至6月底止首財季的營業利潤按年增長20%,較市場預期高出43%。純利按年增長31%,較預期高出70%。然而,股價卻在公佈業績後下跌。公司的毛利率及營運開支均有所下跌,而營業利潤率為3.1%,較預期的2.4%高。該行揣測毛利率及營運開支降低是股價下跌的原因,但這主要是因為收入結構轉變,裝置即服務(DaaS)、Chromebook及消費者主導的個人電腦銷售增長所致。該行將聯想集團2021財年的純利預測上調3%,2022及2023財年的純利則分别下調1%及2%。目標價由原來的7.71港元上調至8.1港元,維持「跑赢大市」投資評級。

除此之外,大摩、匯豐及交銀國際分别將聯想集團目標價提升至4.9元(給予與「大市同步」評級)、6.4元(給予「買入」評級)及6.2元(給予「買入」評級)。

尾語:

在復雜多變的市場環境下,聯想集團首季度業績能超預期增長,主要是受多個業務不同程度增長拉動的影響,這凸顯出聯想集團在IT領域多元化和國際化優勢及強勁的抗風險能力。此外,業績實現逆市增長,也反映出聯想集團服務導向的智慧化轉型戰略初步成效顯著,市場反饋效果不錯,未來在智慧化時代大有可為。