在城市的汪洋中,我們都是漂泊的貝殼,不斷地尋找心之安定的居所。

中國在線房地產經紀公司貝殼找房通過對VR、AI等新興技術的探索,在城市漂泊人的疑慮和同行的競爭中建立起不一樣的消費者體驗:真信息、真價格、真體驗、真服務。

根據官網數據,貝殼找房在2019年1月底覆蓋全國93個城市,合作新經紀品牌109家,連接16.8萬名經紀人和1.7萬家門店。貝殼找房的目標是致力於為三億家庭提供包括二手房、新房、租賃、裝修和社區服務等全方位居住服務,在不遠的將來覆蓋全中國超過300個城市,服務超過3億的社區家庭,鏈接100萬職業經紀人和10萬家門店,賦能超過100個品牌。

正是基於該遠大目標,貝殼找房近日上市融資的消息再次不胫而走。

傳貝殼找房擬美股IPO,籌資最多30億美元

近期中概股在美國遭受信任危機,網易(09999-HK)、京東(09618-HK)等中概股巨頭紛紛回歸港股之際,貝殼找房卻選擇逆勢而行,將上市目的地選擇了遠在太平洋東岸的美國市場。

7月9日,《華爾街日報》援引知情人士消息稱,貝殼找房計劃在未來幾個月在美國IPO,籌資至多30億美元。

一位知情人士透露,貝殼找房目前尋求IPO後超過200億美元的估值。另外一位知情人士則透露,貝殼找房已經向美國證券交易委員會提交了保密的上市申請,最快可能在本月提交公開的上市申請。

若美股IPO後獲得200億美元估值,意味著貝殼找房將成為2020年以來規模最大的赴美IPO中國企業。而貝殼找房的競爭對手58同城(WUBA)和房多多(DUO)當時在美上市分别融資1.74億美元和7254萬美元,其中房多多此前計劃融資最多1.5億美元,結果現實與目標相差甚遠。

此次貝殼找房計劃融資額遠超58同城和房多多,在中概股遭遇信任危機和疫情衝擊下,貝殼找房能否如願在美融資相對於兩家同行高出幾十倍金額的資金,這還需打上問號。

房地產經紀領域的「吸金王」

貝殼找房由鏈家升級而來,重視以技術驅動服務平台的發展。

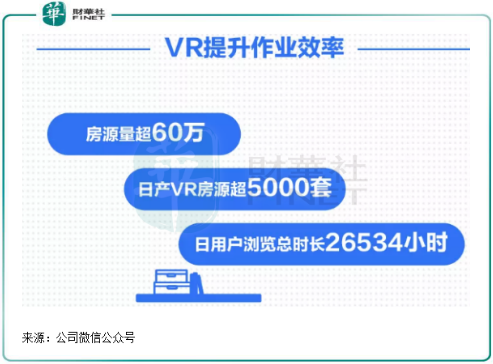

貝殼找房的業務亮點之一是其「真信息」和「真體驗」,在其推動下,樓盤字典、「黑科技」VR看房、VR帶看等數字化工具已經逐漸成長為全行業的基礎設施,貝殼買房推出的ACN經紀合作網絡模式也已被大量新經紀品牌接納。

這類新興技術的探索,也讓貝殼找房吸引了大量的潛在購房者。根據易觀千帆數據,貝殼找房越活越用戶數由2018年5月的200萬飙升至2018年11月的約1000萬,目前維持在1000萬左右的水平。資料顯示,貝殼找房已連續4年交易額破萬億,成為房產經紀巨頭。

目前,貝殼找房全國滲透的步伐仍在加速。截至2020年4月,貝殼找房已進駐全國110個城市,入駐合作新經紀品牌超過250個,連接經紀門店超過4萬家,服務超過37萬經紀人,服務用戶超240萬人。

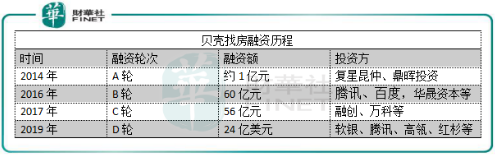

貝殼找房的發展趨勢也讓其成為機構投資者眼中的香饽饽,2014年以來,貝殼找房共獲4輪融資,融資額近300億元,投資方包括軟銀、騰訊、萬科、百度等行業巨頭。在2012年,鏈家估值僅僅為10億元,2020年3月D+輪融資完成後,市場推算貝殼找房估值達到140億美元,8年時間翻了超過9倍,成為我國互聯網行業又一個「吸金王」。

貝殼找房的融資能力是毋庸置疑的,多個行業龍頭的投資,也讓貝殼找房與這類行業的投資人深度捆綁,更有利於貝殼找房的引流,所以流量上貝殼找房在近幾年時間里不會出現瓶頸。而幾百億規模的融資額,也讓貝殼找房現金流十分充裕,這也是58同城和房多多這兩個競爭對手所懼怕的。2019年底,58同城現金及現金等價物不足60億元,房多多則不足15億元。

缺乏「天時地利」,商業模式是勝出關鍵

有消息稱,鏈家在B輪和B+輪融資中與投資方簽訂了對賭協議,若不能在2021年實現上市目標,屆時就要回購融資款,並支付利息。所以,這也是貝殼找房在目前充滿不確定性環境下急於赴美趟這潭「渾水」的原因之一。

值得注意的是,美國資本市場對來自中國的房產中介公司的興趣似乎並不大,已在美上市的58同城除了在2015年及2017年兩波牛市股價表現亮眼外,其餘時間交投較為清淡,目前PB僅為1.76倍;房多多上市至今(7月10日)股價累計跌幅達22%,成交量低下,目前PB為3.85倍。因主營收業務、會員營收和在線推廣收入增速均有所下滑,業績壓力較大,有消息稱58同城在今年6月已經達成了私有化協議,將於今年下半年從紐交所退市,從而成為一家私人控股公司。

另一方面,因近期瑞幸咖啡事件帶來的衝擊,美國收緊中概股的監管,出台「任何一家外國公司連續三年未能遵守PCAOB的審計要求,將禁止該公司的證券在美國證券交易所上市交易」等對赴美上市的中國公司限制的規定。

加之疫情帶來的不確定因素下,貝殼找房要在美國市場取得良好的表現,需要讓其商業模式被資本市場看好。

在這方面,貝殼找房針對行業痛點變革的商業模式明顯優於同行58同城和房多多。

58同城、房天下等傳統房地產服務在盈利模式方面,多以收取端口費和廣告費為主要盈利模式。在端口收費模式下,因大部分地產經紀人需要自行支付向外部流量平台購買端口的費用,錄入儘可能多的信息吸引需求及提高覆蓋率才能儘可能減少虧損,因而在信息錄入時會出現部分信息失真的現象。

而貝殼找房平台採用的是ACN模式,即在遵守房源信息充分共享等規則的前提下,將整個服務鏈條細化,同品牌或跨品牌經紀人之間可以不同角色共同參與到某一筆交易中,成交後按照各角色在各環節的貢獻率進行佣金分成。

貝殼找房的這種商業模式,可促進經紀人的精細分工,提高資源利用效率,同時也可降低行業的惡性競爭、推動良性競合,從而能實現服務品質和顧客滿意度的提升。

所以,相對於58同城旗下的安居客、房多多,貝殼找房的的核心競爭力是「真」,借助商業模式和技術手段提升了房源和服務的質量。

不過,在利益格局之下,原本的同盟者、強大的58同城展開了聲勢浩大的「反擊」。2018年,58同城就召集了中原地產、我愛我家、21 世紀不動產等一眾房產中介品牌成立了「真房源聯盟」,不斷鞏固其護城河,大有圍攻光明頂的意味。

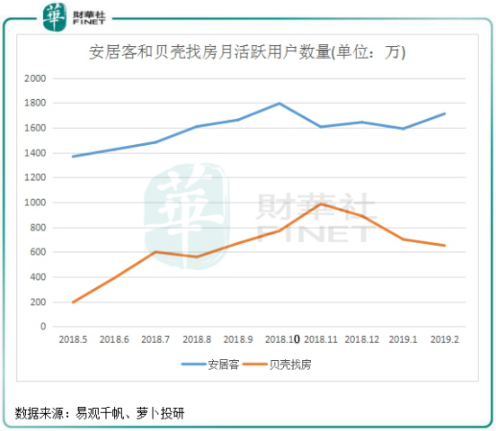

從月活躍用戶看,在競爭對手的「圍剿」下,貝殼找房遇到了麻煩。

上圖可見,貝殼找房自2018年11月起,月活躍用戶逐月下滑,由高點近千萬月活躍用戶量下滑至2019年2月的600餘萬,安居客月活躍用戶在經歷了三個月的調整後得到提升,2019年2月月活躍用戶增至1700餘萬,是貝殼找房的近2倍,進一步拉開了差距。

而根據極光大數據最新發佈的《2020年房產經紀行業和購房市場洞察報告》,截止到2020年4月,安居客和貝殼找房的滲透率分别達到了2.94%和1.38%。

因此,貝殼找房雖有模式優勢,但在競爭的擠壓下,進一步開拓市場已刻不容緩。相信伴隨著騰訊、百度等互聯網巨頭的扶持所帶來的流量,若能成功上市融資大量資金,貝殼找房的業務運營數據或會有越來越漂亮。