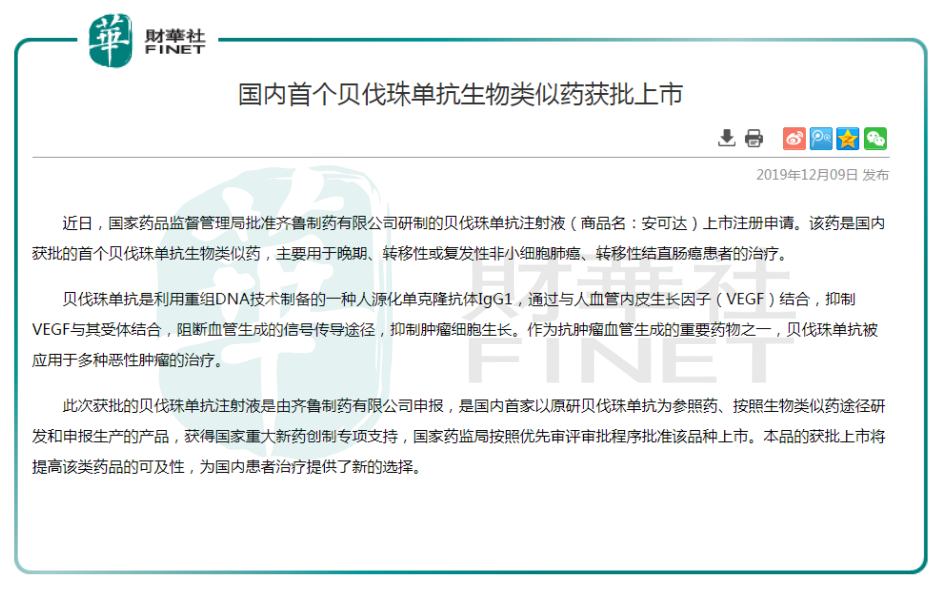

日前,國家藥監局發佈消息,批準齊魯製藥的貝伐珠單抗注射液安可達®上市的註冊申請。該藥是國内獲批的首個貝伐珠單抗生物類似藥,主要用於晚期、轉移性或復發性非小細胞肺癌、轉移性結直腸癌患者的治療。

貝伐珠單抗是一種以VEGF為靶點重組的人源化單克隆抗體。原研藥由羅氏開發,2010年在中國上市,先後獲批用於轉移性結直腸癌和晚期非鱗狀非小細胞肺癌的治療;2017年底通過談判進入醫保後迅速放量,2018年銷售額達20億。

由於齊魯製藥的安可達®獲批的適應症與原研藥相同,因此將擁有擠佔原研市場的先機。當前國内貝伐珠單抗類似藥的競爭格局較為激烈。齊魯製藥之後,有信達生物(01801-HK)、恒瑞醫藥(600276-CN)、復宏漢霖(02696-HK)等多家研發實力強勁的醫藥上市公司緊追。

值得一提的是,國内的重磅品種生物類似藥已到達密集上市的前夜。截至2019年12月,利妥昔單抗類似藥(復宏漢霖)和阿達木單抗類似藥(百奧泰)已經獲批,PD-(L)1、HER2、TNF-α和VEGFA四大靶點的單抗藥物已有相關產品提交上市申請;就上市藥企來說,復宏漢霖和信達生物各有3個品種處於NDA或已上市狀態,地位較為領先。

性價比更高的生物類似藥,替代原研藥是大勢所趨

歐洲是生物類似藥研發最早也是最為成熟的市場。按照它在2005年發佈的《生物類似藥指南》中的定義,生物類似藥是指在在質量、安全性和有效性上與已獲批生物藥高度相似的生物製劑。

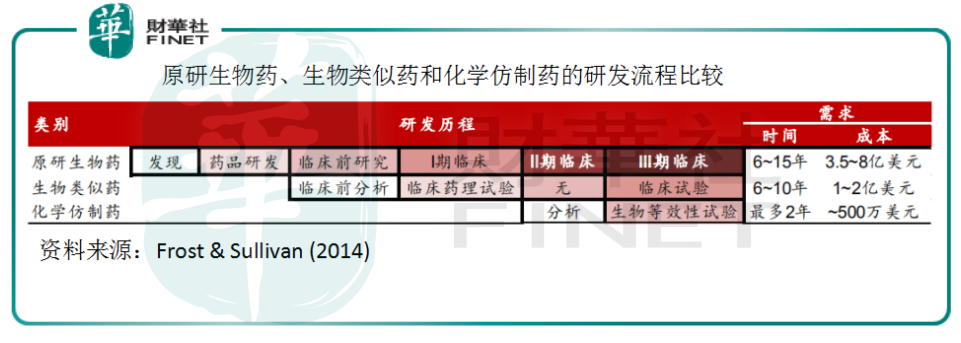

從原研生物藥和生物類似藥的研發流程上看,研發生物類似藥不必經過藥物發現和藥品研發等臨床前階段的流程,也無需進行臨床2期實驗——臨床中期只要通過藥理實驗,再補一個臨床試驗即可。從流程上就可以解釋為何生物類似藥的研發成本僅為原研的1/4,研發需時最多為10年。

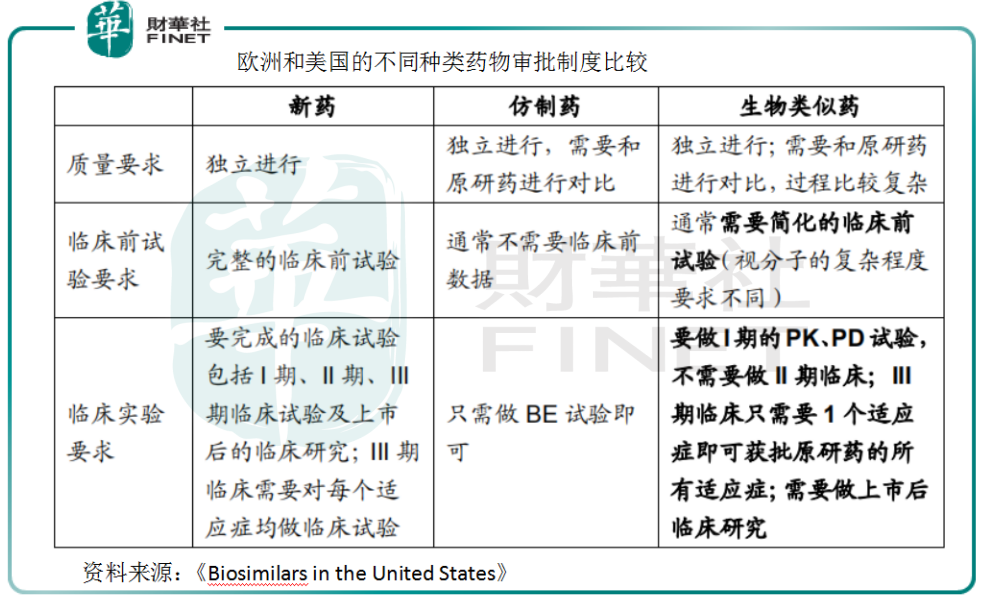

生物類似藥還有一個優勢,就是它有專門審批的通道。EMA(歐洲)和FDA(美國)均規定,在有充分的科學認證情況下,生物類似藥在臨床3期只需要1個適應症試驗成功即可獲批原研藥所有的適應症。而中國的生物類似藥審批政策也逐漸與國際接軌。

目前,國内已經有藥企在嘗試進行不需要臨床2期實驗的生物類似藥審批流程,比如已經上市的復宏漢霖的利妥昔單抗類似藥。這是一款到目前為止商業最成功的單抗類似藥,主要是因為它是國内第一個獲批上市(2019年2月)的單抗,具備先發優勢;獲批適應較多,涵括了淋巴瘤和自身免疫疾病兩大領域;尚未有其它同靶點單抗被證療效更優。

而更為重要的是,由於生物類似藥本身具有原研藥的成本優勢,因而在醫保覆蓋程度增加,藥品價格談判降價等政策下仍然保持較大的折價空間。以復宏漢霖的利妥昔單抗類似藥為例,利妥昔單抗是2017年年底36個高價藥談判品種之一,其類似藥的單價(100mg/10ml/瓶)近期在廣西、上海兩地的價格僅為原研(2294.22元)的7折,這就直接促使它在2018年銷量的大提升。

由此可見,政策提高市場的接受度和終端對治療性藥物的可及性,從供給側的角度,單抗類似藥以研發時間成本和費用成本更低、臨床療效相近等優勢爭奪原研藥的存量市場,以價換量的效果明顯,原研藥在國内獨佔的局面將被打破。

貝伐珠單抗類似藥研發賽道擁擠,信達生物、復宏漢霖暫時領先

Nature Reviews Drug Discovery的研究發現,VEGF抗體不僅能夠抑制血管生成,其介導的信號對腫瘤幹細胞形成有著至關重要的作用。目前,以VEGF為靶點的生物抗體藥物相關適應症主要分為癌症和眼底血管增生;其中貝伐珠單抗針對癌症,主要包括轉移性結直腸癌和非小細胞肺癌。

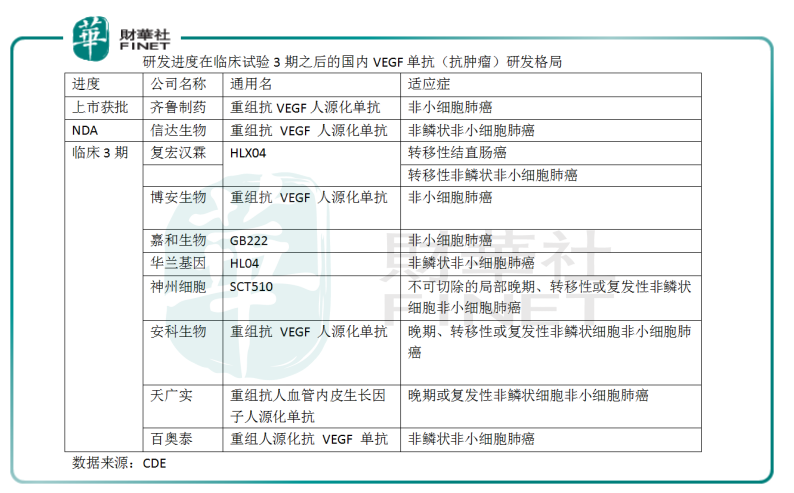

在國内,無論是以VEGF為靶點的抗體藥研發,還是貝伐珠單抗類似藥研發,競爭格局都較為激烈:有約28種VEGF單抗藥物處於臨床試驗的各階段,其中18種的適應症為癌症,涉及13家藥企。從這18種藥物研發進度來看,大部分紮堆在臨床試驗的1期和3期;治療領域大多集中在非小細胞肺癌。

齊魯製藥的貝伐珠單抗類似藥上市之後,國内還有信達生物、復宏漢霖、百奧泰等藥企面臨;信達生物的貝伐珠單抗類似藥目前處於NDA階段(補充任務資料第二輪),進度稍領先。在已上市的以單抗為主的藥企中,信達生物的估值最高,市值超過330億港元。值得注意的是較早前信達生物的PD-1單抗(霍奇性淋巴瘤)降價進入醫保,醫改紅利兌現令人期待。