成大生物是一家人用狂犬疫苗研產售供應商。2017-2018 年,成大生物的人用狂犬病疫苗產品銷量連續兩年位列全球第一名。成大生物核心產品包括人用狂犬病疫苗及乙腦滅活疫苗,公司的人用狂犬病疫苗為目前中國唯一在售的可採用Zagreb 2-1-1注射法的狂犬病疫苗,公司的乙腦滅活疫苗為目前中國唯一在售的國產乙腦滅活疫苗產品。

人用狂犬疫苗

狂犬病又稱恐水病,是致死人數最多的動物源傳染性疾病,全球每年約 6 萬人死於該疾病。狂犬病是由人被病獸咬傷而感染狂犬病毒所致,狂犬病病毒主要通過患狂犬病動物咬傷、抓傷或通過粘膜感染人類機體,在特定條件下亦可通過呼吸道氣溶膠傳染。狂犬病直接傳染源主要是犬(超過 90%),其次為貓。狂犬病是一種人畜共患的嚴重傳染病,臨床症狀發作後病死率接近100%。

目前針對狂犬病尚無有效治療手段,仍以預防為主。接種疫苗和使用抗狂犬病血清是主要的預防手段。其中,狂犬病疫苗是唯一用來控制和預防狂犬病的主動免疫製劑,在我國屬於非免疫規劃疫苗。

人用狂犬病疫苗市場可根據用於生產疫苗的細胞係來劃分。不同的細胞係因其特點各異,需要不同的生產技術,其生產效率不同。常用的四種細胞係包括Vero細胞、地鼠腎細胞、雞胚及人二倍體細胞,其中前三者為動物細胞疫苗,最後一種為人源細胞疫苗。

Vero細胞是目前狂犬疫苗的主流細胞係,也是培養效率最高的細胞係。主要原因係包括雞胚細胞和地鼠腎細胞在内的原代細胞只能通過傳統方式培養,培養細胞密度低,疫苗庫中有效抗原較少;而人二倍體細胞的提取培養難度較高,限制了其生產規模;使用懸浮細胞培養方式的 Vero 細胞培養效率高,質量好,其外源性污染風險更低。

根據 Frost&Sullivan的數據,按2018年的銷售收入計,Vero細胞人用狂犬病疫苗是中國狂犬病疫苗市場的主導者,佔據75.0%的市場份額;人二倍體細胞培養狂犬病疫苗和原代細胞培養狂犬病疫苗(包括地鼠腎細胞人用狂犬病疫苗和雞胚細胞人用狂犬病疫苗)分别佔據18.2%和6.8%的市場份額)。

與其他國產人用vero狂犬疫苗採用傳統Essen5針注射法相比,成大生物的Zagreb 2-1-1注射法能將必要的就診次數由五次減至三次並將必要的劑量由五支減至四支,從而將完成全程免疫的時間由28日縮短至21日,並減少了一支疫苗和兩次就診的成本。

同時成大生物的人用狂犬病疫苗註冊效價不低於4.5IU/劑量,高於2.5IU/劑量的國際標準。註冊效價乃批簽發檢測時每支疫苗所含抗原保護水平,註冊效價越高,其所含抗原保護水平越高,免疫效果越好。

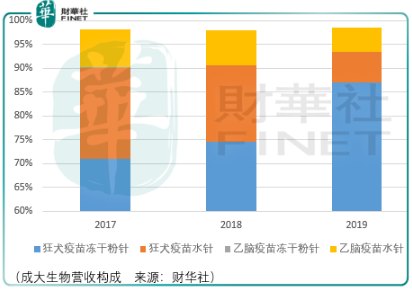

整體來看,在人用狂犬疫苗vero細胞領域,由於其為主導人用狂犬疫苗品種,同時成大生物依據其生產工藝在vero細胞同行中擁有更高的安全性及更低的成本,這使得成大生物在狂犬疫苗批簽發量上得以逐年擡高,其批發佔比從2017年的37.95%提升至2019年的73.08%。

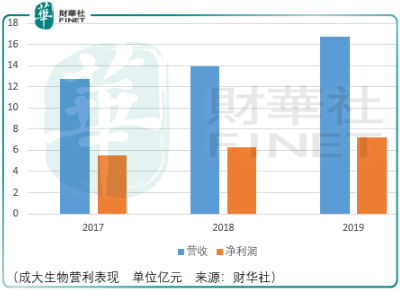

也就是說,作為人用狂犬疫苗龍頭企業的成大生物,其2019年的營利雙增並非來源於行業總量需求的高速增長,而來自内部擠壓其餘小廠商的市場份額。

基於這樣的現實背景就不難理解成大生物目前擁有的24個在研項目,其中就包括凍幹人用狂犬病疫苗(人源二倍體細胞)。根據 Frost&Sullivan 的數據,2018 年中國凍幹人用狂犬病疫苗(人二倍體細胞)的市場規模達到 5.7 億元。

成大生物的人用狂犬病疫苗(人二倍體細胞)目前已經取得臨床試驗批件,儘管如此,但並不意味著該項業務會對成大的業績造成較大的影響:一方面在於人二倍體細胞疫苗目前市場規模相較成大自身營收比例較低;另一方面在於不但目前市場上已有康華生物作為當前僅有的二倍體狂犬病疫苗廠商正在銷售,還在於同行中北京民海生物已經完成該項iii期臨床試驗,預計2020年末進入生產階段、成都生物製品研究所正在進行iii期臨床試驗,預計2022年中進入生產階段、安徽智飛龍科馬生物正在進行iii期臨床試驗,預計2024年初進入生產階段。

除此之外,還有一批與成大生物研發階段相同的企業:施耐克江蘇生物製藥目前臨床批件正在審評中;浙江普康生物已取得臨床批件;中國醫學科學院醫學生物研究所已取得臨床批件。

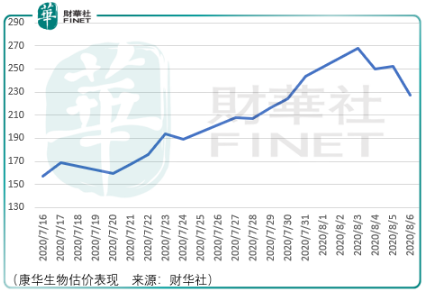

基於這樣的背景來審視市場給予康華生物的估價,毫無疑問這是非常瘋狂的,儘管這樣的瘋狂對於康華生物階段參與其中的投機者而言還有一定的獲利空間,但是倘若成大生物未來成功上市,較高的初始股價與業績走勢預期形成較大的背離將使得參與其中的投資者面臨慘痛的價值回歸風險。

其他疫苗

成大生物雖然是國内唯一生產乙腦滅活疫苗的企業,但是該領域市場空間有限,2018年僅為1億元,而即使是弗若斯特沙利文的樂觀估計,其預計到2023年市場規模也僅為1.4億元,這對成大生物的營收貢獻有限,故不作深入探討。

值得探討的在於目前成大生物在研的重點疫苗:

甲肝疫苗是專門用來預防甲型肝炎的疫苗,可保護高危和易感人群,有效控製甲肝疾病的流行。根據疫苗製備原理,市場上的甲肝疫苗可以分為甲肝減毒活疫苗和甲肝滅活疫苗。根據 Frost&Sullivan 的數據,2018 年中國甲肝滅活疫苗(人二倍體細胞)的市場規模達到10.1 億元,目前成大生物的甲肝滅活疫苗(人二倍體細胞)目前處於Ⅰ期臨床階段;

由於肺炎球菌疾病的高發病率及高病死率,因此控制重點應放在預防上,包括對危險因素的控制和肺炎球菌疫苗的推廣使用。目前預防肺炎球菌疾病的疫苗主要有兩類,多糖疫苗(23 價多糖疫苗,適用於 2 歲以上適合人群)和蛋白結合疫苗(7 價或 13 價,可用於 2 歲以下嬰幼兒)。

肺炎球菌結合疫苗是國際疫苗市場的重磅品種,輝瑞沛兒的全球銷售額近年維持在50-60億美元規模,是全球銷售規模最大的疫苗品種。目前肺炎球菌多糖結合疫苗在國内的滲透率較低:由於疫苗註冊和供應能力等問題,沛兒在國内批簽發一直維持在較低水平。根據弗若斯特沙利文的數據,2018年中國13價肺炎球菌結合疫苗的市場規模達到26.9億元,國内目前還沒有20價肺炎球菌結合疫苗上市。

目前,成大生物的13價肺炎球菌結合疫苗已經取得臨床試驗批件,20價肺炎球菌結合疫苗則處於臨床前研究階段;

HPV疫苗於2006年獲批上市,是全球首個能夠有效預防癌症的疫苗,其為宮頸癌及其他 HPV 相關疾病的預防提供了一種有效手段。GSK 的 2 價 HPV 疫苗(Cervarix)、默沙東的 4 價 HPV 疫苗(Gardasil)和 9 價 HPV 疫苗(Gardasil9)相繼在中國上市,更高價次的 Gardasil 和 Gardasil 9 對低價次的 Cervarix 形成了明顯替代,形成國外HPV 疫苗對國内市場的壟斷。2020 年初,首個國產 2 價HPV 疫苗由廈門萬泰研發成功並獲批上市。高價次疫苗替代低價次疫苗始終是市場趨勢,國内尚無更高價次的國產HPV 疫苗上市,目前仍存在巨大的市場空間。根據弗若斯特沙利文的數據,2018年中國2價、4價和9價HPV疫苗的市場規模分别達到15.8億元、30.3億元和12.3億元。

成大生物和康樂衛士合作研發的15價HPV疫苗目前處於臨床前研究階段。與默沙東的 9 價HPV 疫苗相比,成大生物研發的15價HPV疫苗可以免疫9價疫苗所不能免疫的另外6種高危型HPV病毒,做到了高危型HPV病毒的全覆蓋,對宮頸癌的預防效果更好。按照 HPV 疫苗發展的歷史趨勢,如果15價HPV疫苗成功上市,有望逐步實現對市場上低價次 HPV疫苗的替代。成大生物與康樂衛士合作研發能夠覆蓋全部高危型HPV的15價HPV疫苗並獨立進行生產和銷售,有望打破國外HPV疫苗的壟斷,並對同類產品形成替代優勢。

總結

總體而言,由於在研產品具備極大的想象空間以及暫時難以撼動的人用狂犬疫苗龍頭地位,成大生物在未來價值回歸的過程中有堅實的價值基礎,但眼前需要重點注意的是,短期内業績增長趨勢與估價擡升出現大幅背離的風險,投資者應當過3年再看投資機會