近日上海股權交易所披露中海地產要賣附屬公司股權的消息。莫非中海地產也深受行業調控之苦?

不管是因何出售,一項低調的中海地產還是引發市場濃厚關注。更令人詫異的是,8月中海地產零拿地。這與行業「跑馬圈地」顯得格格不入。

中海地產還好嗎?

中海地產也要變賣股權?

9月17日,上海股權交易所官網披露一則股權交易引發市場興趣。轉讓方是上海海築投資有限公司。轉讓標的是上海星信房地產開發有限公司。

公告顯示,本次轉讓是經中國海外集團有限公司批準的。中國海外集團有限公司是中國海外發展大股東。也就是說本次交易實質是中海地產(00688-HK)在變賣控股公司股權。

本次轉讓的是上海星信房地產40%股權及相關債權。上海星信房地產並非一家虧損企業。上海聯合產權交易所公告顯示,2018年公司營收約為33.66億元,淨利潤約為10.94億元。

2019年7月最近一期財務數據顯示,星信房地產營收和淨利潤出現「倒掛」。公司營收1294.61萬元,淨利潤卻達7004.00萬元。

雖然上海星信保持一定盈利,但公司負債卻不容樂觀。截至2019年7月,公司總資產為8.19億,總負債7.94億元,所有者權益僅為2565.53萬元。

企查查顯示,上海星信是由上海海築、上海中星(集團)有限公司、東莞市夢堡潤實業投資有限公司三家控股,持股比例分别為40%、40%及20%。

上海海築隸屬於中信地產集團,而中信地產卻在2016年被中海地產收購。此次轉讓幕後人物竟然是中海地產。不過,標的公司另一股東東莞市夢堡潤實業表示不放棄優先受讓權。

中海地產為何在「風口」出售股權?

讓市場聚焦的是,中海地產為何轉讓旗下地產公司股權?

在行業融資環境收緊下,很多房企「入不敷出」,大都採用股權融資來緩當下之急。

股權融資受政策限制較小,該項融資佔比有望提升。

中泰證券研報顯示,2019年房企股權融資規模恢復。受上半年股票市場行情轉晴利好,2019年至今已經實現股權融資455.53億元。按此測算,預計2019全年可實現700億元融資。

房企還通過合作開發方式,利用權益槓桿拿地。2018年樣本房企少數股東權益佔所有者權益比重已經提高至37.34%。

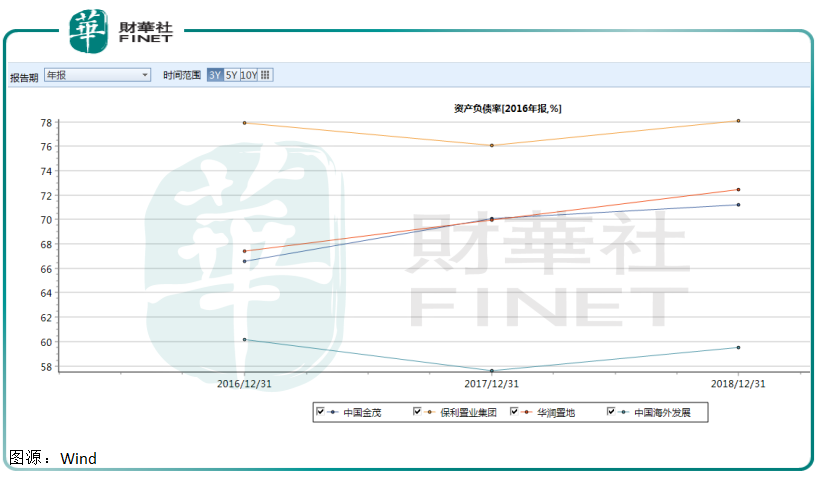

中海地產應該不存在這樣的問題。公司2019年中期財報顯示,公司在手現金充裕,財務穩健。截至2019年6月30日止,公司持有現金1120.4億元,淨借貸比率35%,負債率處於行業最低區間。

與中國金茂、保利地產、華潤置地三家央企相比,中海地產資產負債率也是最低的。公司財報顯示,公司加權平均借貸成本約為4.28%,比華潤置地4.45%還有優勢,在業内最低。

從財務角度看,中海地產遠遠不用靠出售股權來融資。那可以將本次出售看成是公司優化資產嗎?

市場分析人士認為,上海星信是一家由三個股東控股的公司,攤薄了中海地產在該公司的權益。基於這個層面看看出售也是有可能。

還有一種情況,目下很多房企都會因項目而設房地產公司。項目一完工,該房地產公司也完成使命。這時候出售也就無可厚非了。

不管如何,出售旗下公司股權,還是讓中海地產引發市場濃厚關注。在行業略顯低調的中海地產是否也深受行業調控之苦?

8月零拿地,要做行業表率?

一邊是利潤,一邊是規模發展,很多房企都在追求規模發展,導致利潤跟不上規模發展速度。中海地產在這兩方面一直是優等生。

Wind數據顯示,公司銷售淨利率近年一直維持在26%左右。銷售毛利率維持在34%附近。這兩個數據在房地產行業可謂是一流的。

說到這里,不得不插一句。現在很多房企都只貪盤子大,缺乏在業務上的精耕細作。這種局面導致公司盈利能力低不說,還導致行業粗放式增長多年,問題不少。

在某種意義上,中海地產可以說是行業之師。早年公司在業内就有「黃埔軍校」之稱,各家房企以能挖到中海的人為榮。

在規模化發展方面,中海地產並不貪大。2019年中旬開始,國家加大對房地產行業調控力度。蘇州等土地溢價較高、樓價漲勢較快的城市都有被點名。

在此情況下,2019年8月中海地產竟然沒有拿一塊地。這與行業公司的「跑馬圈地」顯得格格不入。

中海地產是在做行業表率嗎?也並非沒有可能。它是央企,在國家三令五申的政策下,央企還在拿地,又如何叫眾多房企信服?

這只是一個猜想。人家企業沒有公佈,具體原因也不好知道。但肯定絕非是財力原因。無論平台、資源、現金、負債等方面,公司覺對數一數二。

除卻8月份,中海地產2019年拿地動作已經不算小了。今年上半年,公司不僅在香港獲得兩幅住宅土地,還在石家莊等城市新增24幅土地。

綜合來看,中海地產上半年新增總地價約為751.8億港元,總樓面面積464萬平方米。已經趕上一家中小型房企一年的收成。

在擴張策略上,中海地產一直奉行穩健原則。這與公司的財務穩健高度一致。正是基於這總穩健發展方式,公司才能傲立於行業金字塔頂端數十年不敗。

希望中海地產這股「清流」,能讓那些一口想「吃成胖子」的行業公司多警醒些。一味貪大不是一個公司發展的全部,要發展得好才是。