在轟轟烈烈的「消費降級」之下,原本以為要踩下漲價刹車的奢侈品價格,一開年就又迎來了漲價潮。

而「消費升級」的項目除了奢侈品,還有不少。

利用漲價來對抗週期、抵禦風險,是奢侈品的慣常做法。

但經歷去年一年的低迷,漲價的魔法,原本已經失去了效果。就連LV首席財務官都在今年1月的財報會議中說,要取消漲價,但也不打折。

但是話音剛落,奢侈品牌又接連揮起來了漲價的魔法棒。

01

先是LV傳出相關消息,部分產品在中國市場的售價將要上調,平均幅度為5%,並且涉及到的包袋基本都是近期的熱門款式,漲價幅度都在1000左右。

Carryall中號手袋從2.05萬元漲至2.15萬元,牛角包Boulogne手袋則從1.85萬元漲至1.94萬元。這兩款包目前在上海都已經斷貨,官網預訂需要1-8周甚至更久的時間。

LV的漲價,實際上只是新一波漲價潮中的一小部分。

早在今年1月18日,珠寶品牌蒂芙尼也已經對於旗下產品進行了調價,涉及門店的大多數產品,調價幅度在5%-10%之間。

2月9日,奢侈品集團愛馬仕在財報會議中表示,2024年將對旗下全線產品進行調價,全球平均漲幅在8%-9%左右。

Chanel美妝專櫃櫃員也透露,Chanel美妝線也將開始進行全線調價。口紅類產品價格漲幅在50元左右,而高端護膚類產品價格漲幅則達到了500元左右。

而去年一年,這些奢侈品品牌早已進行了多次調價。

LV去年6月和9月,在中國就兩度漲價,漲幅均在千元左右,平均一年要進行三次漲價。

愛馬仕2023年年底也對中國區的部分產品進行了價格調整。放眼全球的平均漲價幅度也達到了7%,由於匯率問題,日本地區漲幅甚至超過了10%。

香奈兒的漲價更是兇猛,熱門款式的價格近幾年來幾乎翻了一番,逼近愛馬仕。

漲價,對於奢侈品來說,是最正常不過的操作。除了全球性的漲價,不少奢侈品品牌還對於中國區的價格進行針對性的調整。

但是,實際上中國區奢侈品價格相比國外已經高出不少。

《2023年中國奢侈品市場報告》顯示,定價在1萬元以上的奢侈品箱包,中國的標籤價格比歐洲高20%至25%。

在這種情況下,還針對性地漲價,可以說是對中國奢侈品消費者的消費力有著相當高的自信。

就拿LVMH來說,目前,不包含日本在內的亞洲市場,占到了LVMH集團營收的31%,而中國顧客的數量相比2019年,已經翻了兩倍。

而在動盪的2023年,中國人奢侈品消費占全球奢侈品消費的比重仍然是38%左右。

僅在國內的奢侈品消費就有6077億元人民幣,增幅達到了11%,維持著全球奢侈品市場22%左右的份額,更不要提國人在海外的瘋狂消費了。

和奢侈品一樣價格飛漲,人們消費熱情也飛漲的,還有黃金飾品。

整個2023年,黃金價格飆升17%,但中國境內金飾總需求仍達630噸,同比增長10%。由於金價飆升,2023年國內金飾消費金額達2820億元,創歷史新高。

而作為傳統的消費旺季,今年春節期間,黃金消費也異常火爆,初一到初五,商務部重點檢測的零售企業金銀珠寶銷售額同比增長10%以上。

相比更多人心目中的金條和金塊,黃金首飾實際上並不適合作為實物黃金投資品。

因為黃金首飾往往有外觀和款式的要求,加上設計、工藝等環節的層層加價,黃金首飾的價格也往往有著超高的溢價。

因此,人們購買黃金首飾,越來越多地,是出於消費的目的,而投資價值,只是一些附加因素。

明明大家都喊著沒錢、存錢,這些貴價產品為什麼反而越賣越好?

02

儘管2023年被稱為「消費降級」的一年,但是在不少地方,消費仍在悄悄升級。

2023年,中國高端車型的市占率也穩步上升,從2022年的21%進一步擴大至2023年的約23%。

同樣熱火朝天的還有高端腕表市場,2023年,中國消費者在全球範圍購買了約60%以上的瑞士產高級腕表,坐穩了瑞士腕表的第一大客戶。

而作為高端化妝品的領頭羊,歐萊雅集團去年銷售額同比增長11%,在北亞地區銷售整體下滑5.8%的情況下,在中國大陸卻實現了5.4%的小幅度增長。

高端女裝也迎來了長足增長。中商產業研究院最新預測,2023年我國中高端女裝市場零售額占女裝市場的整體比例將由2022年的22.53%增至24.19%,到2027年將增至26.04%。

在消費品之外,一片大好、不斷升級的還有文娛和旅遊。

已經過去的史上最長春節檔,帶來了80.5億票房、1.63億觀影人次、394.2萬場次,創下了票房、人次、場次的記錄。

除了文娛,今年春節最為火熱的就是旅遊市場。

八天假期內,全國國內旅遊出遊4.74億人次,出遊總花費6326.87億元,同比2019年均有了不小的增長。

而綠皮書也指出,整個2023年,我國家庭人均旅遊花費為4984元,對比2019年,國內人均消費僅4100元,可見2023年文旅行業的飛速復蘇和迅猛增長。

到底是哪些人在消費這些產品呢?毫無疑問,是有錢人。

此前,麥肯錫對於中國消費者的調查曾顯示,中國新興消費階層將成為全球眾多消費品的增長主力,而其中的主力軍,就是中高階層的消費者。

到2030年,中國的中高以上收入家庭數量可能會增至約四億,而這一數字,已經接近歐洲和美國的總和。到那時,預計60%的城市消費將由中高收入消費者帶來,另外20%則來自更高收入水準的消費者。

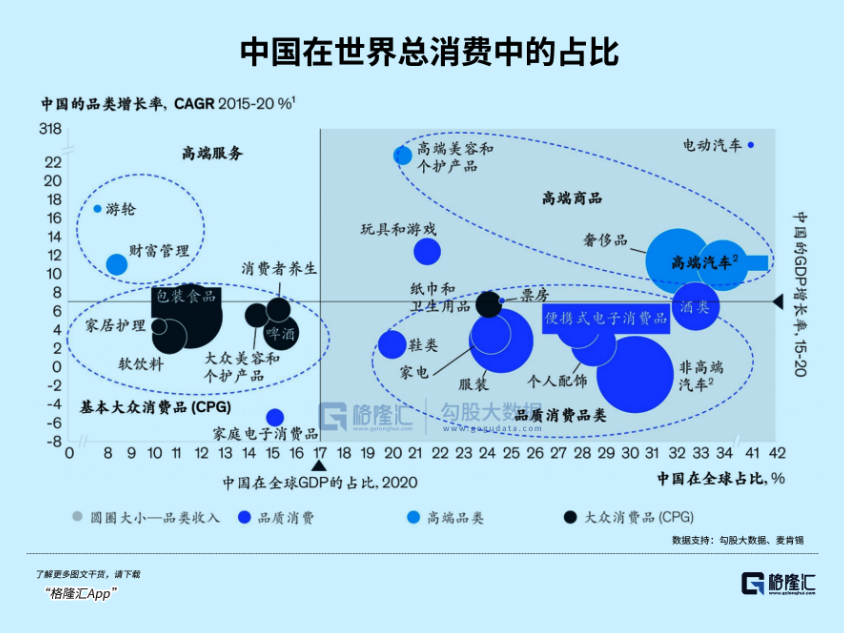

中高階層的不斷擴容帶來了這些高端產品的不斷增長。麥肯錫的數據顯示,相對於中國在全球GDP中的占比,中國消費者在品質消費品類及高端消費品類中的支出占全球支出的份額更高。

除了在國內消費,越來越多有錢人在海外的消費也逐漸攀升。統計數據顯示,中國人的境外消費每年都超過上萬億人民幣。

這當中,有旅遊消費,還有不少海外置業、移居海外產生的費用。

眾所周知的一眾互聯網大佬、地產、金融界大佬紛紛在海外置業,海外置業一度成為中產及富裕階層的流行詞。

而現在移居海外的人也越來越多,首當其衝的是日本。

僅去年1-11月,東京23區的中國登記居民就增加了16297人。過去5年,東京中國人人數增加了14.8%,越是市中心、越是繁華區域,中國人增加就越快。

這些消費升級,真真實實地存在。

而在歐萊雅、雅詩蘭黛、蘭蔻銷量仍高速增長的同時,2023年共有近20家海外美妝品牌宣佈撤櫃、暫停運營,乃至退出中國市場,其中大多數是露華濃、春雨、伊蒂之屋這類低價品牌。

中高端女裝企業賺得盆滿缽滿的同時,在內需和外需的雙重影響下,2023年服裝行業規模以上企業工業增加值同比下降7.6%。

而另一方面,消費降級的現象卻又是那麼刺眼地擺在現實的面前。

人們越來越多使用拼多多(NASDAQ:PDD),玩起了團購,只為了看看能否買到更加便宜一點的商品,那麼便宜幾毛錢。

越來越多的年輕人湧入鹹魚,點起了外賣,變得摳門,只為儘量多省一點錢。他們已經不是種草各種潮牌奢牌,而是互相討論如何「喪心病狂攢錢」和「到底哪裡還能省錢」。

03

結語

2023年,是「消費降級」的一年。

當越來越多人開始思考,是否需要買上那些因為品牌附加值而價格遠遠脫離實際的商品時,消費降級就自然而然地發生了。

9.9風潮席捲整個茶飲行業,窮鬼套餐卷遍各大餐飲品牌,零食折扣店爆火,「剩飯盲盒」賣到脫銷,迪卡儂取代始祖鳥,拼多多也開始和京東、阿里掰起了手腕,這些事情放到以前,很難想像。

從某種意義上講,社會上的消費降級,帶來的是各大行業瘋狂內卷,給普通人帶來了不少的好處。

在社會的另一端,消費降級帶來的是對於從業人員的極致壓榨,但有錢的人,仍然在樂此不疲地購買高價產品。

奢侈品品牌賺得盆滿缽滿,LVMH總裁登頂全球首富。但是小商販越來越賺不到錢,普通人的工作機會越來越少。

越來越多人湧向公務員考試,希望能夠考編「上岸」,穩定的「鐵飯碗」,似乎是生活的唯一底氣。

但是在社會上,很多人,一直都在岸上,捧著「金飯碗」,根本不用下水。

這個世界的悲歡,並不相通。(全文完)