恒科指升超2%,站上4900點!京東、阿里、百度領升科網股

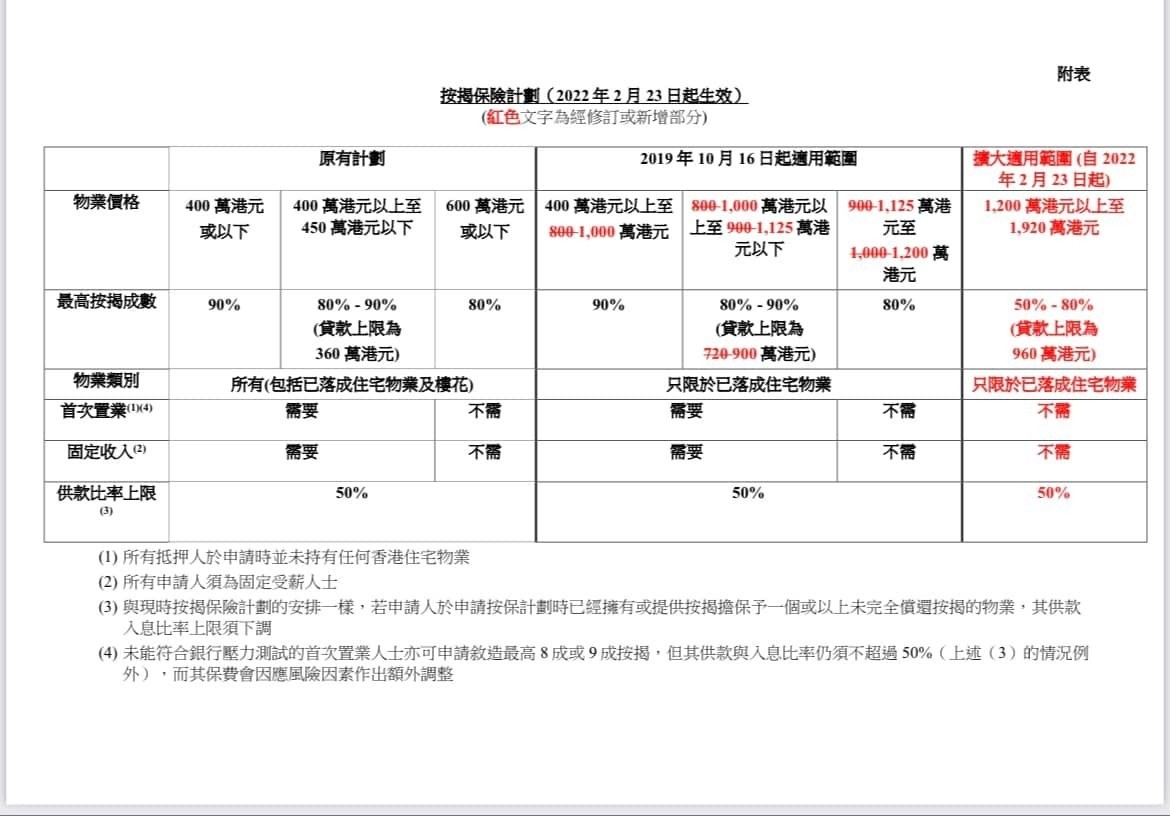

財政司司長陳茂波表示,考慮到目前市場環境、未來數年供應情況及首次置業人士和計劃樓換樓自用家庭的需要,已指示香港按證保險有限公司修訂按揭保險計劃。可申請最高八成按揭貸款的樓價上限將由1000萬元提升至1200萬元,首次置業人士可申請最高9成按揭貸款的樓價上限,則會由現時800萬元提升至1000萬元。這令我產生興趣研究,到底月入6萬能否供得起樓?很多人分析多用息口及供應量,但筆者認為失業率及可支配收入會更加了解市場。本期會集中討論如月入6萬供不供得起800萬的樓,或者自製一個供樓負擔比率去看樓市2022將會如何。

Photo from 很多人分析多用息口及供應量,但筆者認為失業率及可支配收入會更加了解市場。

Photo from 很多人分析多用息口及供應量,但筆者認為失業率及可支配收入會更加了解市場。

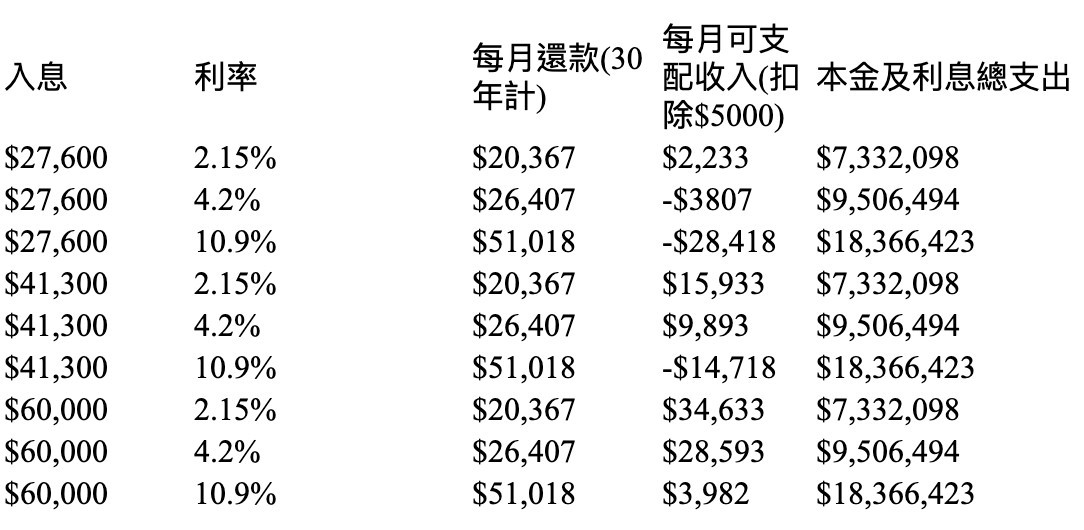

筆者相信,如果要客觀地分析一般市民的負擔能力,較可取是計算用不同的入息及息率下業主的可支配收入。以2015年為止,過去19年的平均按息作分析,最高利率為1997年的10.9%,最低是2010年的1.16%,平均按息4.187368%(這個數據較為客觀,因為政府要求的壓力測試是以5.5%計算)。若要了解業主的承擔能力,可以計算不同的收入及利率,並扣除一般統一約5000元的固定開支(差餉及管理費),看看業主在扣除供樓之後的可支配收入。在此因為方便計算,不會考慮通漲、工資上升及壓力測試。 以9成按揭成數(假設樓價600萬)

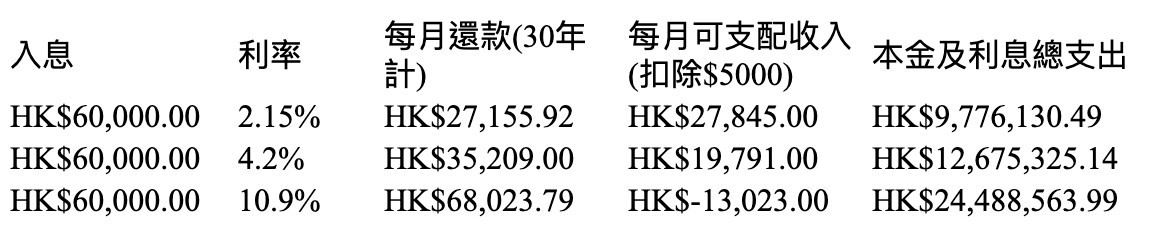

假設樓價為600萬,以9成按揭成數會如上計算。如果月入6萬,買800萬樓,9成按揭

可見,如果入息是6萬,如果購入800萬的樓並做9成按揭。每月在利率2.15%的情況下,每月樓按還款為27,155.92元,扣除5000元的基本開支後,餘下27,845元。另一方面,如果利率在4.2%的情況下,每月還款即時上升至35,209元。同時扣除5,000元之後,每月可支配收入為19,791元。但是要留意,本金及利息總支出為1200萬,比之前2.15%的利率時間上升約300萬。

但是,仍需要考慮每個家庭的支出。為客觀公正,引用了2016年中大通識教育領袖培育組課程副主任梁啟智博士根據統計處2014/15年度數字,解構分區的消費模式後。作出港島、九龍及新界三區的住戶支出。港島居民住戶每月平均開支高達38,643元,九龍及新界則分別為25,274元及25,448元。當中引用新界區的住戶支出,先扣除8,266元是住屋支出,新界區的住戶支出將是17,182元。當然,今天的生活支出遠比當年高,暫且引用當年數據。

那如果第一組利率2.15%,每月樓按還款為27,155.92元,扣除了5,000元的基本開支及17,182元的生活開支,將餘下10,663。假設升息至4.2%,餘下則是2,609元。上面的計算,表示6萬收入,在買800萬樓,9成按揭後每月家庭只餘下10,000元。以上只是800萬的樓價情況,如果「茂波PLAN」加大槓桿,購入1200萬的樓,並做8成按揭。如果月入6萬,買1200萬樓,8成按揭

可見如果以利率2.15%計算,每月供款為36,205元,扣除$5000元的必要開支,每月餘下18,795元。

可見如果以利率2.15%計算,每月供款為36,205元,扣除$5000元的必要開支,每月餘下18,795元。利用上面引用的統計數據,如果該買樓人士是新界區住戶,支出將是17,182,每月基本上無錢剩餘。

小龍在2019年對未來寫了五個分析: 包括(1)資產價格跌到某個水平止跌,但市民的收入開始減少,但是物價仍然保持貴的水平;;(2)2020年全球放水,媒體及市場的分析會給予壓力,希望你以槓桿放大回報,迫投資者加最後一口槓桿;(3)大部分人收入用作供樓或還債,很多人受壓力下高估自己供款和還款能力;(4)中線來說資產價格一直跌,但利息一直升,但同時收入減少,大部分人收入用作供樓;(5)失業潮會慢慢出現,明年經濟會出現假陽春。

這五點中全球大放水及資產價格跌到某個水平止跌,但是市民收入開始減少已經兌現。只有一點「中線來說資產價格一直跌,但利息一直升,但同時收入減少,大部分人收入用作供樓。」未兌現。但誰知道會否五點全中?至於息口,有人說一世都不會上升,這是太陽之下的新事,投資應要量力而為。

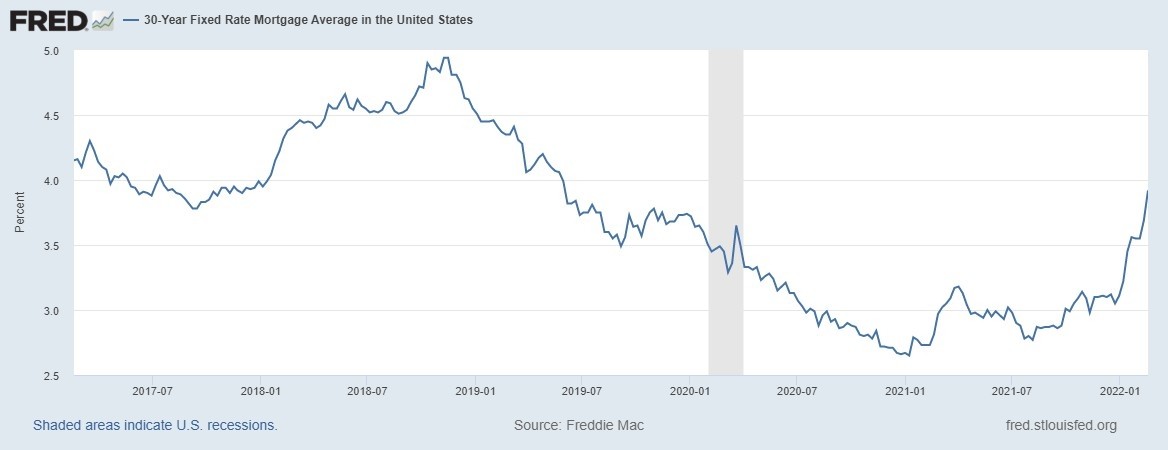

圖:美國 30 年固定利率抵押貸款平均值

摩通預計,聯儲局將會連續加息9次,每次25點子,以抑制通脹上升。目前美國1月CPI年增7.5%,遠超預期續並創下1982年以來新高。聯儲局一旦開始行動,可能會比市場預測得快及急,正如小龍所講「如果美國聯儲局誤判通脹,會如1970年代大幅加息」。早前接受財經雜誌亦指出「會否如1970代有類似石油危機事件加快通脹,在周期上我認為會。」

而且,1970年代美國加息10厘需要只要約2年。1970年,代除了石油危機令油價格上漲,食品價格也由於糧食緊缺而大漲,在一定程度上增加了通脹壓力。1972年,自然災害席捲全球,世界糧食總產量比上年減少2.9%,許多國家發生嚴重的饑荒。

金融市場揣測聯儲局下個月將升息50個基點,但是很多人仍然非常樂觀。在此再一次提示:勿過度槓桿。在分析中,周期上判斷2023-2024年會進入後QE時代,大家要留意2023-2024年樓市的振盪。本欄多次提醒大家2022年開始不要過度槓桿,亦如小龍在2019年所講,這是最後一口槓桿。可惜過去兩年,很多人在保險、債券、樓市上加大槓桿投資,未來應該要小心是債券、樓市,其次是股市。正如之前提到美股逢七必跌,而這也會影響其他方面的資產。

樓市亦會同時走到這個下跌周期。1971年諾貝爾經濟學獎金獲得者西蒙·史密斯·庫茲涅茨(Simon Smith Kuznets)發現15-25年的建築業週期的樓市周期,平均18年的周期。香港樓市無疑是2003年開始見底上升,那2021年很可能是這樓市18年的週期完成。如果再向前計算,即是1985年剛簽署中英聯合聲名後樓市上升。不論如何,2023-2024年都要小心振盪。

小龍