美股開市前,納指、道指期貨雙雙升逾百點!美債突破5.2%創19年新高

在高盛四季度把美聯儲首次加息預期提前至2022年6月後不久,華爾街各大投行緊跟步伐,紛紛提早了對於首次加息的時間預期。而在這之中,摩根士丹利是堅持“最久”的同行之一,預測美聯儲在整個2022年都不會加息。

不過,在美國發佈資料顯示通脹達到近39年來新高後,大摩終於“投降”。上周,該行首席美國經濟學家艾倫•贊特納(Ellen Zentner)將加息路徑提前了6個月,至2022年9月。大摩承認此前預期是錯誤的,並表示“美聯儲的反應功能有一個支點”。

即便如此,摩根士丹利稱其“更堅信”核心通脹將在2022年第一季度脫離高位,但這進一步證實了人們的擔憂,即美聯儲正在過早實施緊縮政策,導致經濟衰退。

贊特納稱,在結束今年的投資之前,我們需要通過美聯儲今年的最後一次會議瞭解未來動向。上週三,大摩預計美聯儲將採取強硬立場,宣佈將縮減購債規模的速度提高一倍,強調持續的通脹風險,不再將高通脹列為暫時現象,並在點狀圖上顯示出強硬的轉變。大摩認為,美聯儲將在2022年加息2次,並在2023年加息3次。

此外,贊特納預計美聯儲對核心個人消費支出和失業率的預測中值將相當接近大摩自己的預測,目前較高的通脹率將在明年第四季度回落至2.5%左右,而失業率將在22年第四季度回到疫情前的低點3.5%左右。就業市場和通脹資料實質上偏離了美聯儲的預期,因此大摩認為美聯儲在政策路徑上的立場發生了巨大變化。

與此同時,贊特納還表示,大摩上調預期的時機與通脹結果密切相關,該行此前的預期是,通脹再次加速之後,核心個人消費支出將從明年2月開始出現一些放緩。要推斷美聯儲在結束資產購買計畫和首次加息之間有多少時間,這種放緩的速度將非常重要。

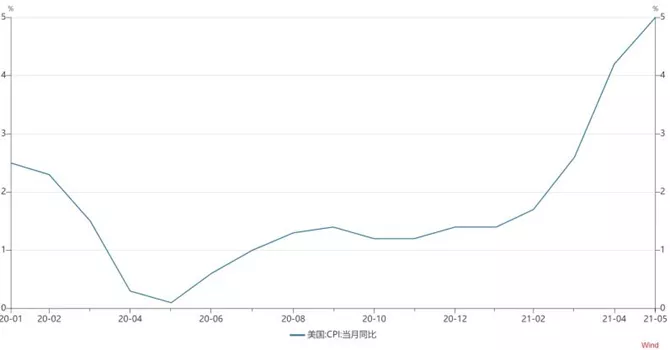

11月份通脹資料顯示,核心CPI同比增長4.9%,總體CPI達到了1982年以來的最高水準。儘管頭條新聞令人擔憂,但金融市場似乎對結果感到寬慰。為什麼?大摩認為,這是因為0.5%的月度環比增幅幾個月來首次符合預期,而不是出人意料的上升。

贊特納寫道,在她的展望中,大摩最不符合共識的觀點是,核心通脹將在22年第一季度出現放緩跡象。她說,如今她“更加堅信這一觀點”,原因如下:

從公司盈利記錄、美國供應管理協會(ISM)評論、韓國貿易資料、美聯儲褐皮書(Beige Book)、部門與股票分析師的會議以及大摩自己的調查等證據來看,我們正在看到通脹壓力緩解的初步跡象。

雖然贊特納承認這些資料絕不表明經濟正常化“正在順利進行”,但至少它們表明“瓶頸已經達到頂峰”,首席經濟學家預計幾個月後,“這種趨勢將傳導到消費者層面的成品價格。

儘管摩根士丹利至少對鷹派立場持謹慎態度,但高盛已不再有這種疑慮。高盛現在預計美聯儲將在明年5月、7月和11月(與之前的6月、9月和12月相比)加息,並在2023年和2024年再加息4次(每年平均加息2次)。

高盛的Jan Hatzius表示,他“從9月份的資料中推斷,鮑威爾和布雷納德設想在這種環境下每年加息兩次,這比我們假設的反映新貨幣政策框架的上一個週期慢。”