日經225指數與東證指數:已觸底還是將進一步下跌?

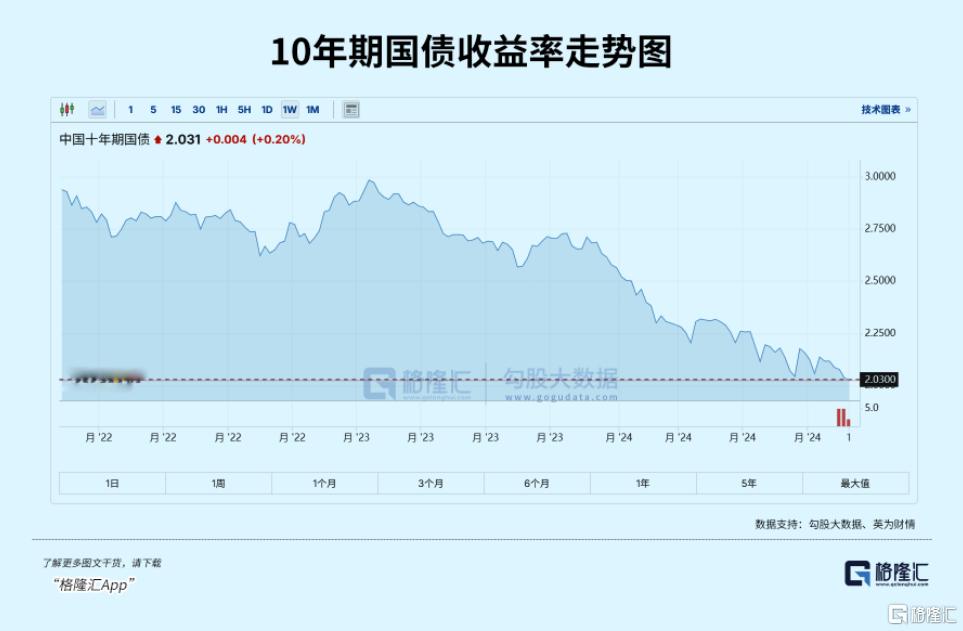

12月2日,見證中國債券歷史的一天。 當日,中國十年期國債收益率罕見跌破2%重要關口,創下2002年4月以來新低。

這意味著什麼? 債券超級行情還會持續嗎?

01

本輪中國債券超級牛市始於2021年2月。 彼時,中國10年期國債收益率高達3.3%左右,股市中的藍籌白馬行情演繹到了極致。 此後,債券市場迎來了近4年超級牛市,而藍籌白馬則迎來近4年超級熊市。

其實,本輪債券牛市直到2022年底,斜率較為平緩。 但從2023年開始,斜率非常之陡,從3%直接狂瀉至2%,用時不足2年。

此外,本次債券牛市與以往多輪牛市有顯著不同。

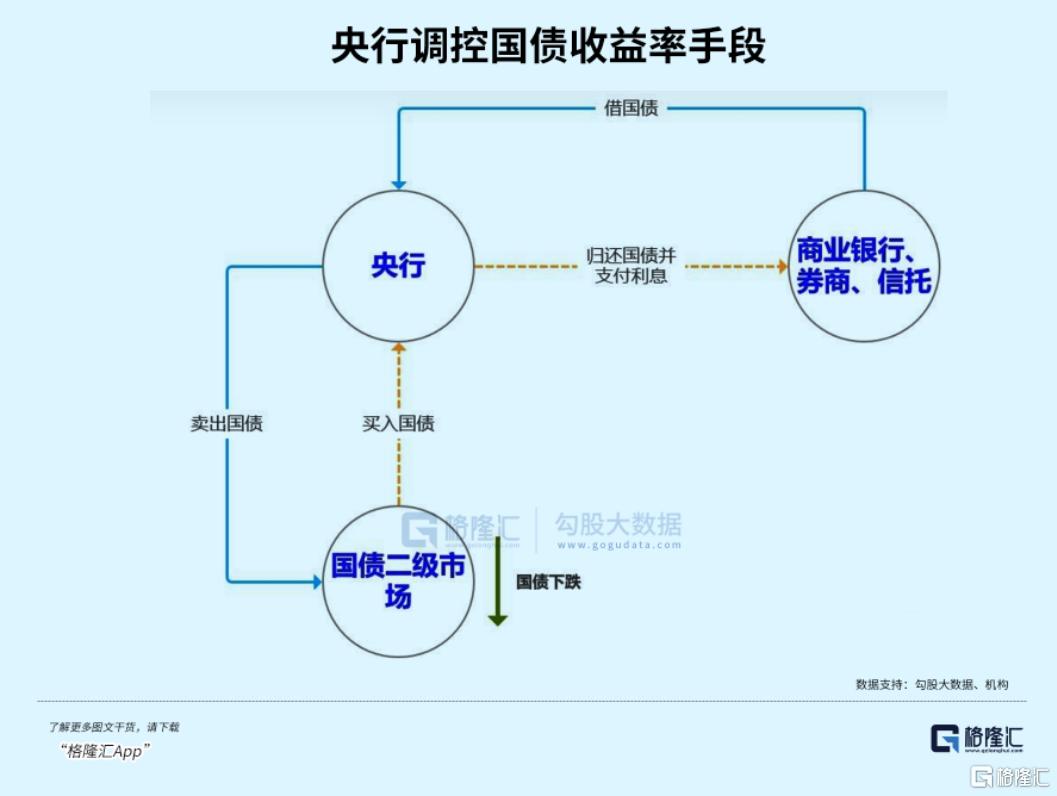

第一,央行通過多輪警告喊話、做空國債等方式與市場進行溝通,但債券市場基本不予理睬,短期反應一下,很快又回到牛市節奏中去了。

今年6月19日,央行行長潘功勝在陸家嘴論壇上警告市場:

美國矽谷銀行的風險事件啟示我們,中央銀行需要從巨集觀審慎角度觀察、評估金融市場的狀況,及時校正和阻斷金融市場風險的累積,當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險,保持正常向上傾斜的收益率曲線,保持市場對投資的正向激勵作用。

警告之後,央行又罕見於7月1日官宣出手——決定於近期面向部分公開市場業務與一級交易商開展國債借入操作。 潛臺詞很明白,央行認為國債市場出現過度上漲,決定向商業銀行、券商、信託借一批國債,在二級市場進行拋售做空債市。

不過,央行這些行動,債券市場很快忽視,我行我素,繼續逼空上漲。

第二,這場牛市不僅僅是利率債,還包括信用債的狂歡。

利率債發行主體為中央政府、地方政府、政策性銀行和央行等機構,有國家信用做隱形背書,信用風險很低。 因此,發行週期有中短期,也有10、30年的長期。

信用債發行主體主要為企業、城投平臺、銀行等,違約風險自然高於利率債,與後者保持不小利差。 此前,債券市場對信用債最長期限為7年,一般為1-3年。

不過,2024年以來,信用債10年、20年,乃至30年期限也扎堆出現,足以見得債市之瘋狂。

此外,信用債利率下行幅度超過利率債。 比如,截止12月2日,3年期城投債(AA-)為3.3622%,較2023年3月高峰近7%大幅下行超過300個基點,而其餘3年各評級城投債利率均下行超過200個基點。

那麼,為何會誕生史詩級債券牛市呢?

02

債券市場定價並不複雜,一系列確定好的總現金流(本金、票面利息固定)進行折現。 從定價公式看,債券市場價格首先與折現利率直接相關,即央行貨幣政策。 如果加息,債券價格下跌,債券收益率上升,反之亦然。

除貨幣政策外,債券定價還與經濟基本面、通脹預期有關。 當經濟基本面向好,可將固定的債券收益率視為機會成本,市場趨向於拋債券買股票,債券價格承壓(股市與債市蹺板效應); 當通脹上升,債券票面利率固定,債券變得不那麼值錢了,價格趨於下跌。

說完定價邏輯,再來理解本輪債券牛市就容易了。

首先看影響債市權重最大因數——貨幣政策。 2020年4月至2021年12月,央行看重的1年期MLF利率均維持不變,為2.95%。 但之後,利率經過6次下調,最新利率水準為2%,降幅高達95個基點。

2023年以來,降息幅度有75個基點。 其中,今年9月,央行一次性降低30BP,力度比此前幅度均要大一些,並表示將繼續堅持支援性貨幣政策立場和政策取向。

再看巨集觀經濟基本面,整體呈現波折下移態勢。 2023年至2024年前三季度,GDP每季度同比增速分別為4.5%、6.3%、4.9%、5.2%、5.3%、4.7%、4.6%。

2022-2023年以及2024年前10月,房地產固定投資增速分別為-10%、-9.6%、-10.3%,對經濟有所拖累。 雖然監管對地產實施了多輪政策,但目前地產銷售仍未觸底。

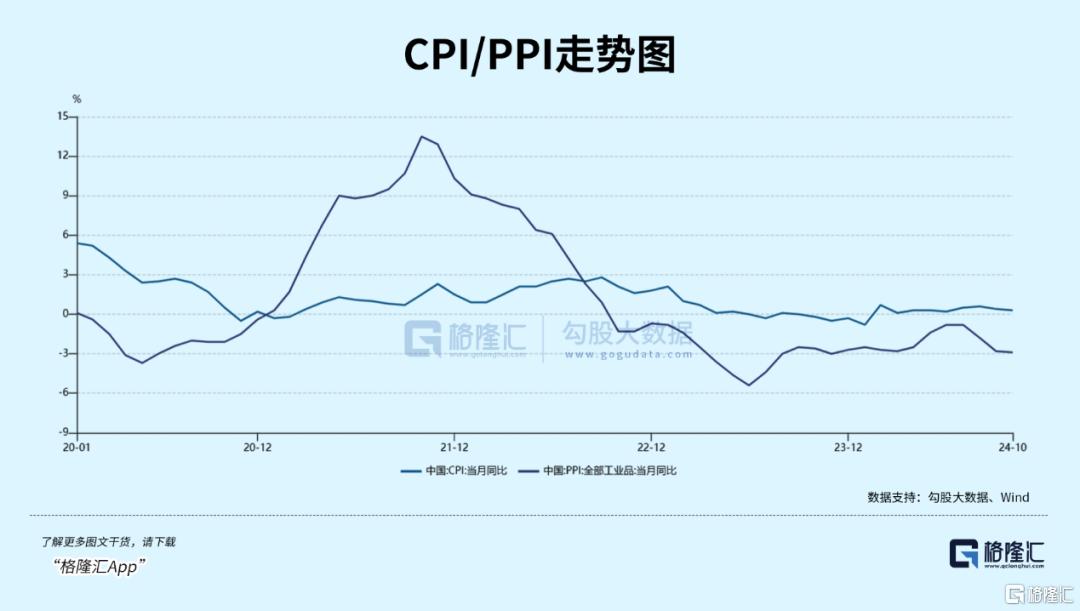

最後是通脹預期,直觀看CPI、PPI指標就可以了。 2023年1月,CPPI、PPI分別為2.1%、-0.8%。 此後,CPI很快回落至1%以下,PPI也未曾回正過,一直到今天。

從邏輯上看,債券市場三大影響因素,包括貨幣政策、巨集觀基本面以及通脹預期,均指向債券價格走強,因此轟轟烈烈的牛市便誕生了。

基於其邏輯面合力,資金面押注債市非常瘋狂。

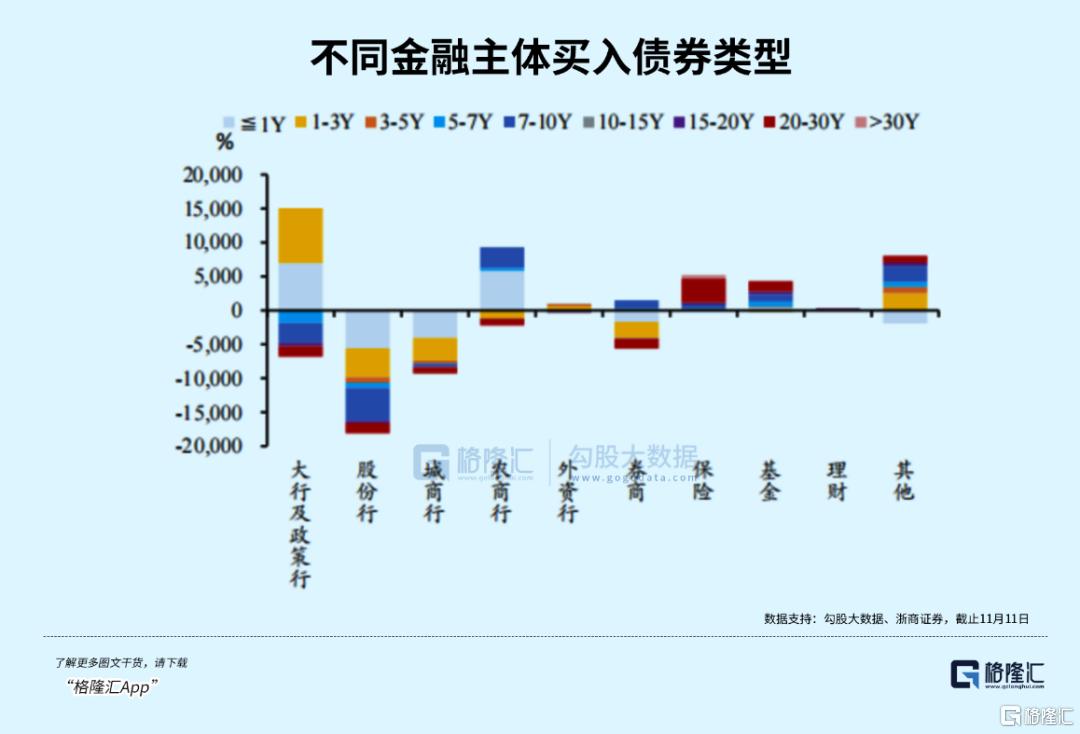

因央行持續降准降息,金融系統資金面很是充裕,但低風險的資產少,引發銀行為首的機構大舉持續買入債市。 其中,國有大行及政策行主要凈買入1年期短債以及1-3年期中期債,農商行則主要凈買入1年期短債及7-10年期長債,保險、基金則大幅加倉20-30年期超長期債券。

債券市場長時間牛市,引發市場越漲越看漲,進而誘發更多投機資金做多債市,而債市一些主動空頭早已經血流成河,繳械投降,做空力量愈發不足。

日至今日,債券市場還會持續牛下去嗎?

據券商研報表示,就年內和明年債市而言,在經濟結構轉型、財政溫和刺激以及貨幣政策寬鬆助力的背景下,債市利率中樞可能進一步下移,明年年底10年期國債收益率或降至1.7%~1.9%,債券牛市或延續。

當下尚未看到三、四線地產銷售有拐點變化,債券牛市也將持續。 儘管十年期國債利率已經行至歷史低位,但依然堅持市場將見證一輪歷史級別的牛市行情。

在我看來,債券牛市尚未結束,但空間不算大了。 從定價看,央行因支援經濟對資金面的呵護程度很高,其次巨集觀基本面大概率會在財政分階段分節奏的政策下出現弱復甦(沒有強刺激,很難有持續強勁復甦),再者反通脹預期難以在短期內被打破。

當然,10年期國債利率已經降低至2%,下行空間相對有限了,難以比擬今年以來波瀾壯闊的行情。 並且,接下來可能延續的牛市行情也應該不會一蹴而就。

其一,馬上要召開中央經濟工作會議。 高層對經濟政策的定調,對債券市場的擾動會比較大。

其二,債券利率已經降低至歷史低位,央行為首的監管層不會坐視收益率無限下行,在未來某個時間,可能會再度出手。

在昨日債券大漲后,中國銀行間交易商協會查實江蘇4家農商行,債券交易內控管理不健全,對交易員激勵過度,導致部分交易員交易行為扭曲,通過集中資金優勢連續買賣、自買自賣和頻繁報價撤價誘導交易等方式影響債券價格,部分交易涉及利益輸送。 交易商協會將根據相關法律法規以及自律規則予以自律處分並移送相關部門。

受此影響,今日債券價格大跌,收益率有所回升。

03

從歷史規律看,不管是中國、還是美國,債券市場整體均有週期性,單邊持續下注債券利率下行,均面臨重大風險。

2011年以来,中国债券市场大致经历了以下几轮牛熊转换周期:

第一轮。2011年7月至2012年7月,彼时经济有所承压,央行降准降息放水,债市出现一大波牛市。

2013年4月,数十位大腕级人物卷入债市打黑风暴。此后,加之央行收水,银行间隔夜拆解利率在当年6月、12月两次爆发“钱荒”,债市在此期间迎来超级熊市,十债利率从3.4%飙升至4.7%。

第二輪。 2014-2016年10月,債券大牛市,十債利率從4.6%大幅降低至2.7%。 主要因素依然是經濟承壓,疊加央行放水。 而後經過供給側改革、樓市觸底回溫,巨集觀經濟出現較好復甦,加之美聯儲開啟加息週期,十債利率又回升至2018年初的3.9%。

第三輪。 2018年開始,因內生去槓桿以及中美貿易摩擦,經濟走弱,疊加央行放水,債市再度迎來牛市,一直至2020年3月。 后因疫情受到控制、歐美央行史詩級放水導致經濟復甦,中國出口增長強勁,經濟回暖明顯,債市再度走熊。

第四輪,2021年開始,債市進入史詩級牛市,直到今天。 當前,長期國債利率水準在一定程度上不一定反應了客觀公允的利率水準,有一定可能在瘋狂做多的氛圍中進行了過度交易。

因此,我們需尊重週期規律,對當前債牛狂歡賺錢的同時,保持一定警惕。

轉眼十年,回報爆升過十五倍!科技龍頭話你知秘訣!按此了解AI揀股策略科技巨擘,AI智能選股助你飛。