在岸人民幣匯率升破6.75,創2023年2月來最強!

最近有人問我,在聯儲局準備開始降息之際,為何「經濟增長率」看似如此強勁。

「如果像最近的GDP報告所指出的那樣,經濟增長如此強勁,那麼聯儲局為何要降息呢?」

這是個好問題,引發了我對經濟增長趨勢、債務以及我們未來可能走向的思考。

自金融危機結束以來,經濟學家、分析師和聯儲局一直預測經濟增長將恢復到更高水準。人們仍然希望,在疫情期間經濟停滯期間花費的數萬億美元能夠轉化為持久的有機經濟增長。

然而,問題在於,儘管人為刺激措施引發了通脹壓力的激增,但它幾乎沒有激發出能夠超越刺激相關支出的有機經濟活動。

成功預言美國2008年金融危機的Burry最近買入哪些股票,點擊這裏查看。

拉動經濟增長

過去十年來,在經濟增長率和通脹率仍然疲軟的情況下,拉動經濟增長仍然是聯儲局穩定金融市場的主要工具。在一輪又一輪的貨幣和財政干預下,資產市場飆升,投資者財富和信心增加,正如本·伯南克 (Ben Bernanke) 在 2010 年所說,這將支持經濟增長。他說:

「過去,這種方法緩解了金融狀況,而且到目前為止,看起來再次奏效了。當投資者開始預期最近的行動時,股價上漲,長期利率下降。寬鬆的金融狀況將促進經濟增長。例如,較低的抵押貸款利率將使住房更加實惠,並允許更多的房主進行再融資。較低的企業債券利率將鼓勵投資。而較高的股價將增加消費者財富,並有助於增強信心,這也可以刺激消費。」

聯儲局的干預措施每次都在經濟陷入困境時使金融市場和經濟保持穩定,這似乎確實如此。然而,有充分的證據表明,「貨幣政策」會導致其他問題,最顯著的是財富不平等加劇,而經濟增長並未相應增加。

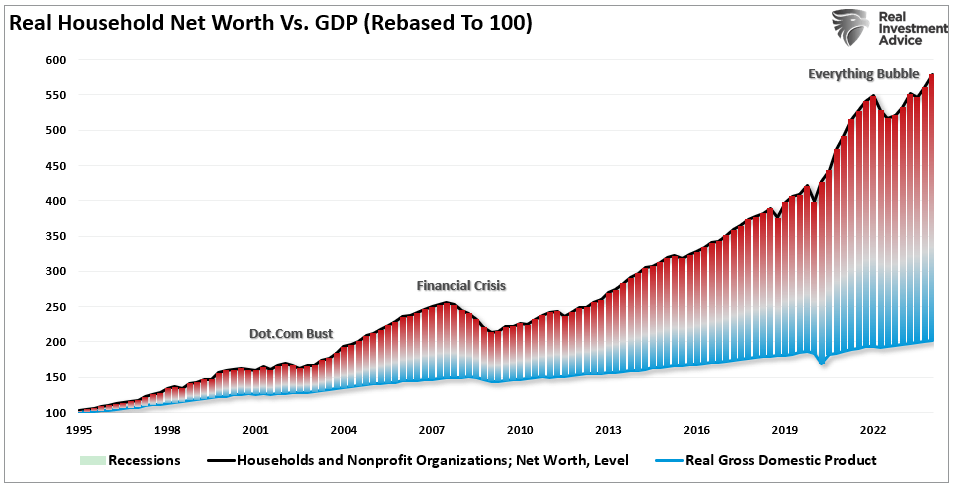

實際家庭淨財富(藍色)vsGDP(紅色)

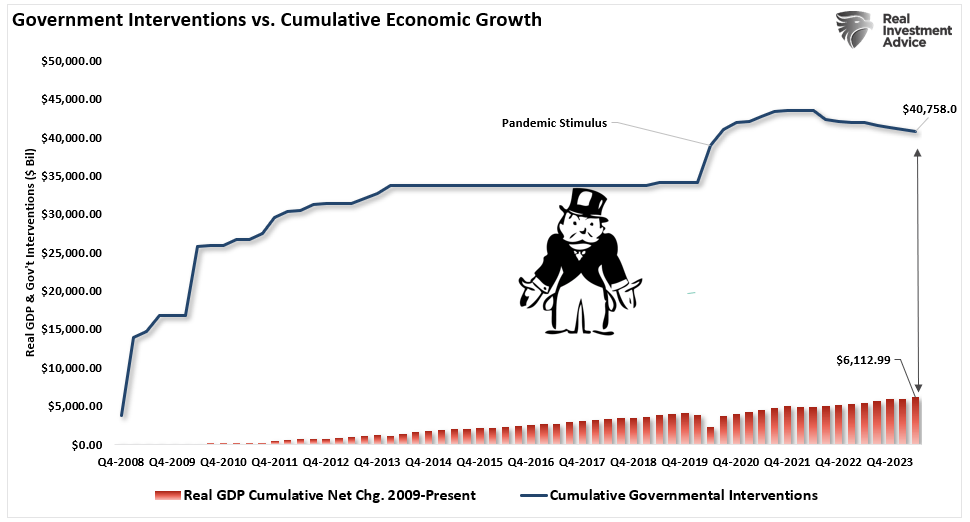

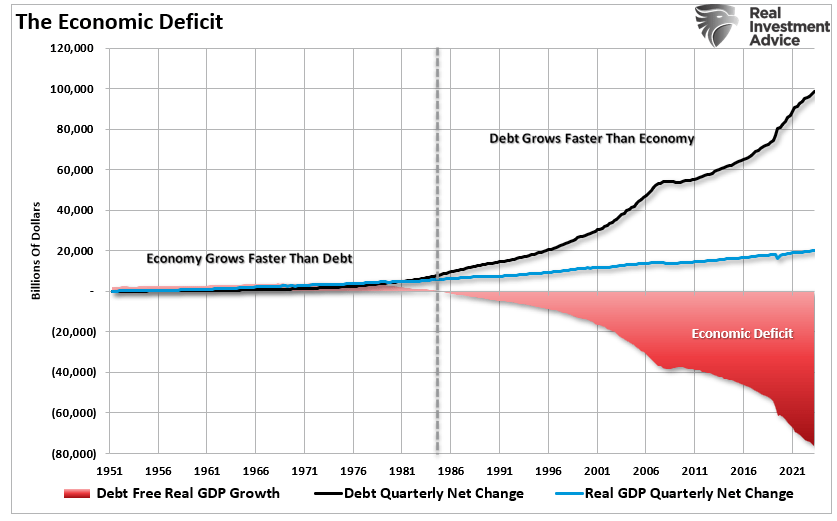

拉動消費的固有問題是,儘管它可能解決短期的經濟問題,但它會在未來留下一個越來越大的「空缺」,而這個空缺必須填補。不出所料,問題在於「貨幣政策」並不具有擴張性。正如所示,自 2008 年以來,經濟的總累計增長僅為 6.1 萬億美元。

換句話說,自 2008 年以來,每 1 美元的經濟增長都需要近 6.7 美元的貨幣刺激。這聽起來還不錯,但直到你意識到它完全來自債務發行時,情況就不同了。

政府干預vs累計經濟增長率

當然,顯而易見的問題是,維持這種規模的債務驅動型貨幣政策是不現實的。問題就在於「經濟增長強勁」的說法。

經濟增長放緩

儘管經濟學家、政治家和分析師都指向當前的數據點以及主要是同步指標,來為投資公眾營造一種「樂觀的氛圍」,但經濟繁榮的潛在惡化是一個更為關鍵的長期問題。我們應該問的問題是:「為什麼會這樣?」

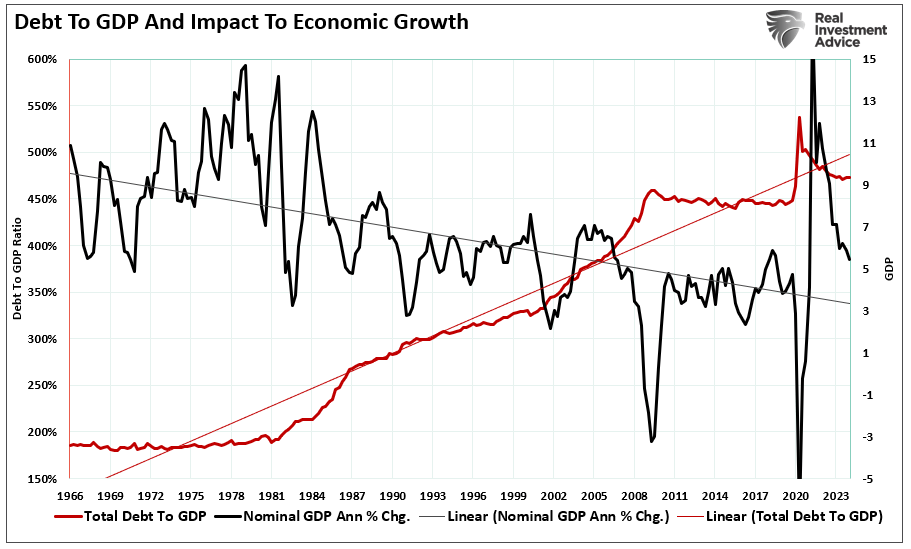

從1950年到1980年,名義國內生產總值 (GDP) 以7.55%的年化率增長,而同期總信貸市場債務與GDP的比率低於150%。關鍵因素是,在此期間,經濟增長趨勢向上,從大約5%增長到近15%的峰值。這有幾個原因。

首先,較低的債務水準使個人儲蓄保持穩健,從而為經濟中的生產性投資提供了資金。其次,經濟主要集中在生產和製造業,這對經濟產生了較高的乘數效應。這一增長壯舉是在利率穩步上升的情況下實現的,利率在1980年隨著經濟擴張而達到峰值。

債務GDP比和對經濟增速的影響

然而,自1980年開始,經濟構成從製造業和生產型經濟轉變為服務和金融型經濟,而後者的經濟乘數較低,這是導致這種轉變的部分原因。

技術進步和製造業外包提高了生產力,導致工資穩步下降,進一步加劇了經濟產出的下降。

與1980年之前穩步增長的經濟環境不同,1980年後的經濟增長率一直在穩步下滑。因此,聲稱自1980年以來經濟平均增長了X%的說法是大有誤導性的。增長趨勢比隨時間推移的平均增長率更為重要以及更具有說明意義。

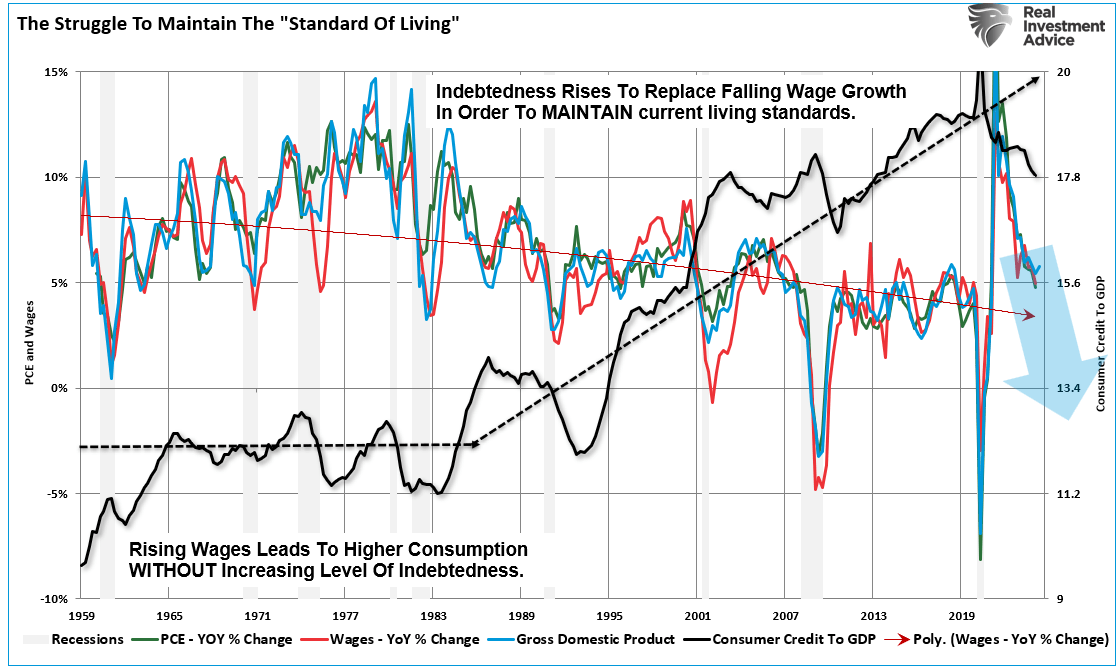

經濟增長放緩拖累消費者

過去40年來,經濟增長的持續放緩使得普通美國人一直在艱難維持自己的生活水準。由於工資下降,他們不得不求助於信貸來填補缺口,維持當前的生活水準。這種對信貸的需求成為了金融型經濟的新溫床。

更寬鬆的信貸條件、更低的利率、更容易達到的貸款標準以及更少的監管,共同推動了消費繁榮的持續。儘管經濟因向疫情期間政府向美國家庭發錢而強勁增長,但這一福利取消最終將使經濟、工資增長和消費回歸到長期下行趨勢。

生活成本水準

這就是為什麼過去40年的經濟繁榮是一場幻想。雖然美國至少在表面上因其明顯的成功和繁榮而令世界羡慕,但債務擴張和工資下降這一潛在頑疾一直在侵蝕其核心。

維持「生活水準」的唯一途徑是利用不斷上升的債務水準。如今已解除管制的金融機構非常樂意提供這種「信貸」,因為這是一筆大規模的意外之財。

經濟赤字

大規模沉迷於債務,即奧地利學派所稱的「信貸引發的繁榮」,很可能已經達到了其不可避免的結局。由信貸引發的不可持續的繁榮導致了人為刺激的借貸,並一直在尋求不斷減少的投資機會。

最終,這些日益縮減的投資機會頻繁引發了廣泛的投資失誤。果不其然,2008年我們目睹了從次級抵押貸款到衍生工具等一系列事件,它們無視顯而易見的潛在風險,一味地從系統中榨取每一分錢。

如今,我們再次在從垃圾債券到股票的「收益率追逐」中看到了這一幕。結果很可能不會有什麼不同。

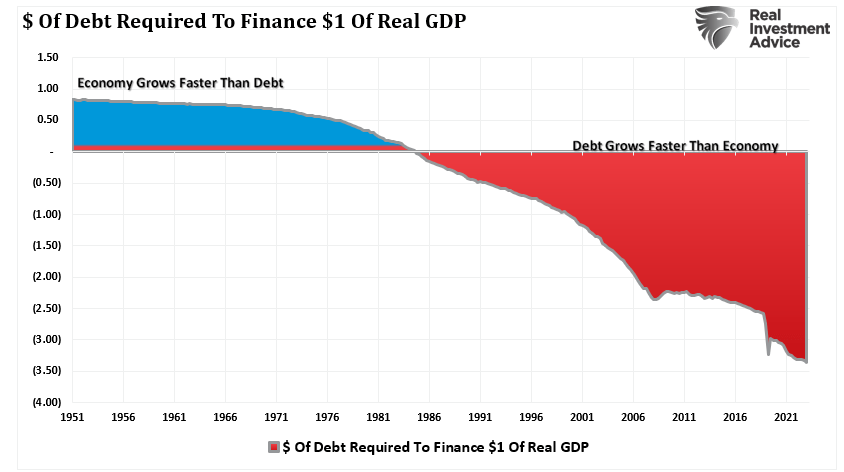

推動GDP增長每1美元所需的投入資金

美國中產階級的處境日益惡化,貧富差距一目了然。對免費醫療、教育和住房的需求是政客們的「海妖誘惑」,引誘他們制定更多立法,以擴大政府控制並重新分配財富,然而最終卻讓財富從中產階級和窮人手中轉移到統治精英手中。

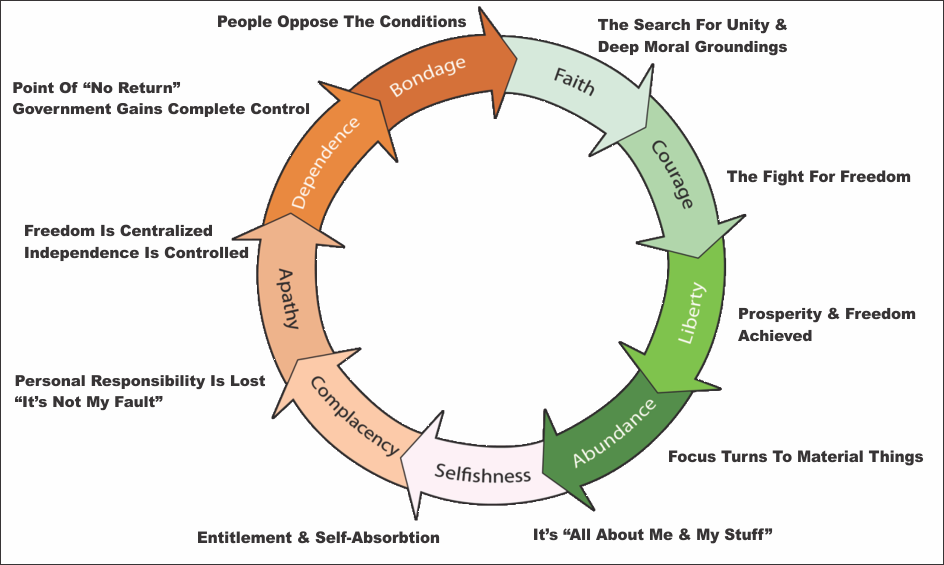

泰特勒周期(Tytler Cycle)

然而,這種現象其實並不奇怪,這是所有經濟文明隨時間推移都會經歷的周期。我們「遺忘了歷史」,註定會重蹈覆轍。1787年,蘇格蘭經濟學家亞歷山大·泰特勒(Alexander Tytler)對當時新興的美國共和國做出了如下評論:

「民主在本質上總是暫時的;它根本無法作為永久的政府形式存在。民主將繼續存在,直到選民們發現他們可以通過投票從公共財政中為自己爭取豐厚的利益。

從那時起,大多數人總是會投票給那些承諾從公共財政中提供最多利益的候選人,結果是每個民主國家最終都會因寬鬆的財政政策而崩潰,隨後便是獨裁統治。

世界上最偉大的文明平均存續時間大約是200年。這些國家總是按照這一順序發展:」

泰特勒周期(Tytler Cycle)

諸如社會福利和免費大學等非生產性投資的債務並不會帶來所承諾的經濟效益。相反,由於「免費資金」湧入而產生的通貨膨脹會抑制經濟增長。此外,通貨膨脹對收入最低的50%的人群徵稅最多。」

結語

聯儲局通過貨幣干預手段提前拉動未來消費的效果已達到極限,這表明「聯儲局的某些做法可能出了問題」。儘管人們仍對未來實現「更高增長率」抱有期望,但在債務負擔最終得到解除之前,這一期望恐怕難以實現。

這是否意味著一切都沒有希望了?當然不是。然而,我們很可能會繼續受制於自2009年以來所見證的這種「時增時減」的增長周期。其特點將是股市持續波動,經濟陷入滯脹環境,工資水準受到壓制,而生活成本卻在上升。最終,只有清理掉過剩的債務水準,才能讓個人儲蓄率回升至能夠促進生產性投資、生產和消費的水準。

***

股票質素頂唔頂?值唔值得撈底?定系要火速撤退?InvestingPro,全球股票分析神兵,俾你一雙慧眼,識破市場迷霧。勁爆功能,等緊你發掘,即刻行動啦!

- 六大AI選股絕招,輕輕鬆松跑贏大市:ProPicks,揀股王!

- 看財務數字眼花?太燒腦?ProTips,一句拎清,好壞一睇即明!

- 避開泡沫股,趁低撈底潛力股:公允價值+穩健度評分,識揀識賺!

- 精選靚股,海量財務、估值、評級指標一手掌握,若干結果Save得,Excel導得出:先進選股器,揀股高手!

- 深入研究公司財政,專業基本功分析:歷史財務資料,洞悉先機!

- 快速Check巴菲特、Dalio、索羅斯(Soros)嘅Portfolio,跟大師做功課:大佬持倉速查,學以致用!

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing

編譯:劉川