AI交易回暖,納指、道指期貨大升300點!亞馬遜開市前飆升12%,人民幣匯率升破6.75

Investing.com – 美國財政部與管理與預算辦公室(OMB)聯合報告曾指出,美國當前的赤字政策不可持續,然而報告並未提及聯儲局通過財政主導能夠支撐這種不可持續狀態多久。

「截至2023財年末,債務與GDP之比約為97%。根據當前政策及本報告假設,預計到2098年這一比例將攀升至531%。債務與GDP之比預計將持續上升,表明當前政策難以為繼。」——美國政府2024年2月財務報告

雖然聯儲局官員肯定不會承認其貨幣政策有部分目的是協助政府融資,但無論聯儲局如何辯解,我們都已身處財政主導的時代。貨幣政策不得不考慮國家的債務狀況。

特朗普遇襲,世界愈發動盪,避險股票哪裏找?強勢現金流股點擊這裏,低風險高回報,盈力超勁!限時低至五折驚喜,點擊自動領取優惠碼HKNEWS1!

財政主導時代

財政主導是指經濟體中的債務累積到一定程度,迫使貨幣政策行動必須確保聯邦債務和赤字能夠以高成本效益的方式得到服務和融資。預設情況下,此類貨幣政策決策往往以犧牲傳統的就業和價格穩定目標為代價。因此,聯儲局不得不進一步扭曲貨幣價格,最終削弱了國民財富。

財政主導時代已經到來。筆者曾在Stimulus Today Costs Dearly Tomorrow一文中寫道:

任何貸款人或投資者都不接受低於通貨膨脹率的回報率。如果接受,那麼這筆貸款或投資將削弱他們的購買力。

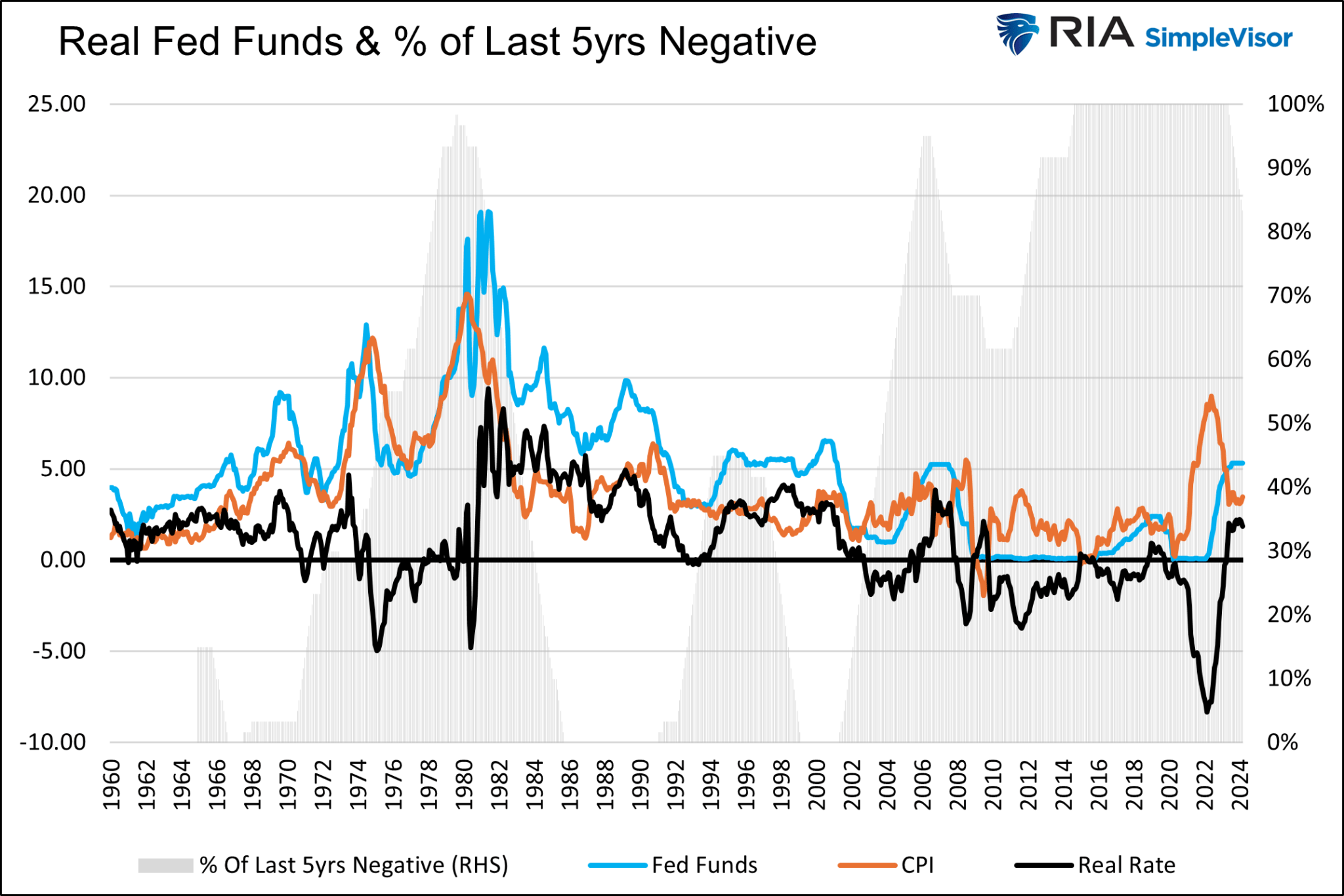

不論經濟學課堂上如何講授,聯儲局在過去二十多年里的大部分時間里,強行向貸款人和投資者施加了負實際利率。下圖展示了實際聯邦基金利率(黑色線條),即聯邦基金利率減去消費者物價指數(CPI)。灰色區域則顯示了在過去多個五年期中,實際聯邦基金利率為負的時間百分比。負實際聯邦基金利率已成為常態,而非例外。

平均聯邦基金實際利率

債務激增與利率攀升

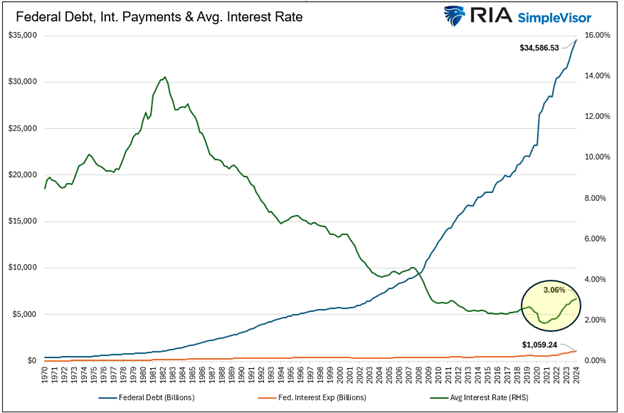

過去四個季度,政府債務累計增加了2.5萬億美元,其中超過1萬億美元用於支付整個存量債務的利息支出。儘管近期利率高企,但債務的平均利率仍然保持在相對較低的3.06%。

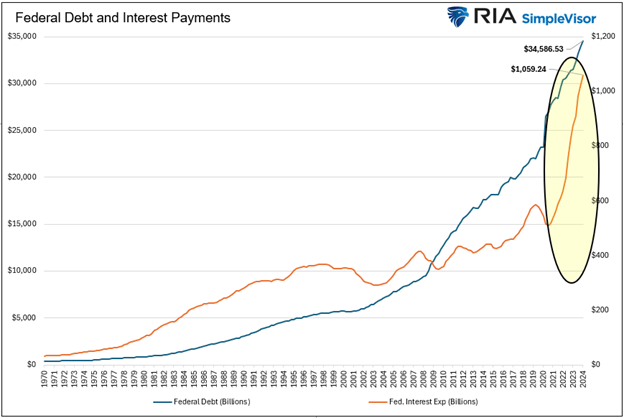

然而,可以從以下兩張圖看出,債務平均利率即使微幅上升,也會帶來很大的困擾。過去十年間,聯邦債務(藍色線條)以每年8.5%的速度增長,儘管債務總額在此期間翻了一番多,但直到最近,債務的利息支出一直保持在較低水準。第一張圖表顯示,平均利率的上升幾乎難以察覺,然而第二張圖表則清晰地反映出政府利息支出的顯著增加。

聯邦債務和平均利率

聯邦債務和平均利息支出

隨著數年前以低利率發行的債務逐漸到期,並被高利率的新債務所替代,利息支出將持續攀升。假設政府的平均利率為4.75%,即接近其近期債務發行的加權平均利率水準,那麼利息支出將攀升至1.65萬億美元,這還不包括新增債務。

1.65萬億美元遠超政府第二大支出項目——社會保障支出的3000多億美元,更是2023年國防支出的兩倍。自1776年建國以來,年度聯邦赤字僅有兩次超過1.65萬億美元(2020年和2021年)。

儘管形勢看似嚴峻,但降低利率不失為解決之道。如果利率回落至2022年之前的水準,利息支出可輕鬆降至7000億美元以下,僅為當前利率水準下一半的成本。

因此,聯儲局必須嚴格控制利率。

聯儲局的角色認知

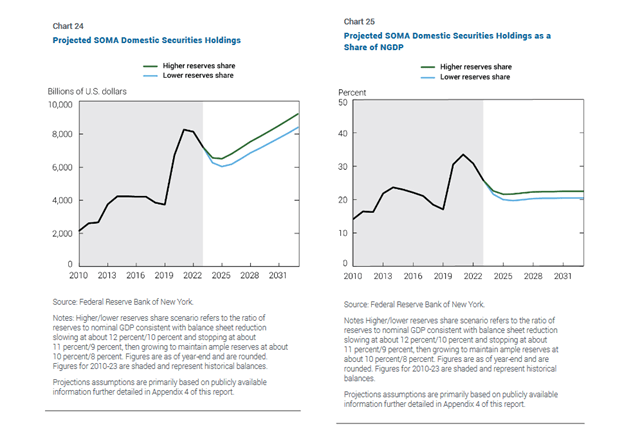

回溯至2008年,本·伯南克(Ben Bernanke)曾明確表示,量化寬鬆(QE)是一項臨時性措施,旨在經濟與市場恢復正常後逐步退出。然而,在隨後斥資數萬億美元購買國債之後,聯儲局如今卻告訴我們,這一政策已成常態。讓我們一同來看看紐約聯儲提供的圖表與段落分析:

「在兩種純粹的假設說明情境下,SOMA(系統公開市場帳戶)投資組合的規模將持續下降至6.5萬億美元和6萬億美元,隨後保持相對穩定約一年時間,隨後為跟上聯儲局負債需求增長的步伐,至2033年預測期末,將分別增長至9.2萬億美元和8.4萬億美元。」

聯儲局SOMA帳戶預測

這里提到的SOMA投資組合,是聯儲局系統公開市場帳戶持有的資產,其中包括通過量化寬鬆購買的債券及其他貨幣操作所持有的證券。

左側的圖表顯示,聯儲局預計從2024年下半年至2032年間,SOMA帳戶規模將增長約40%。而更為關鍵的是,右側圖表揭示,這一增長趨勢將與GDP的增長保持同步。換言之,聯儲局將持續通過購買國債的方式,為財政赤字提供資金支持。

美股財務好複雜?唔使驚,用InvestingPro嘅ProTips,快速睇清財務、股息、估值嘅好壞!夏季大促,InvestingPro最強優惠由40%直上50%,點擊領取優惠!

貨幣政策的多維影響

眾所周知,量化寬鬆(QE)與降低利率能夠削減利息支出,為政府無節制的支出提供便利。而且,聯儲局若需進一步加強政策效力,還有更多方法。例如,在4月24日的日常市場評論中,我們曾分享如下見解:

一旦新銀行規則實施,所有銀行將被要求向聯儲局「預存數十億計的額外抵押品」,以支援未來貼現視窗的借款需求。據估算,聯儲局將要求這些抵押品覆蓋銀行未保險存款的40%,相當於17.5萬億美元商業銀行存款總額的約45%。此外,新規則還要求銀行每年多次通過貼現視窗借款,旨在消除該計畫的汙名化。

此舉不僅增強了銀行安全網,還迫使銀行在聯儲局持有大量抵押品。聯儲局貸款的抵押品往往是美國國債。因此,這一新銀行規則實際上為財政部籌集巨額赤字及過去累積的龐大債務提供了另一條途徑。

在3月底,我們又探討了華爾街流傳的另一觀點。在我們的文章QE By A Different Name Is Still QE中,我們寫道:

有傳言稱,監管機構可能取消全球系統重要性銀行(GSIBs)的杠杆率要求。此舉將無限擴大它們持有美國國債的能力。這聽起來似乎是個完美的解決方案,但存在兩大問題:銀行必須有能力為這些國債資產提供資金,同時避免虧損。

幸運的是,2023年3月實施的銀行緊急流動性計畫(BTFP)正是為了解決這些問題。我們當時分析道:

在新方案下,銀行監管機構可取消GSIBs對持有美國國債的資本要求,同時聯儲局重啟某種形式的BTFP。在這種機制下,銀行可以購買國債並通過BTFP進行融資。如果借款利率低於債券收益率,銀行將從中獲利,因此它們非常願意參與,因為此舉幾乎沒有任何不利之處。

總結

鑒於聯儲局正積極協助政府融資債務,我們認為大幅削減赤字的可能性微乎其微。儘管這條道路不可持續,但其延續時間恐怕遠超多數評論家的預期。

然而,財政主導帶來了沉重的代價。聯儲局通過操縱利率和間接影響股市,加劇了財富差距的擴大。過去五年間,我們已初見端倪,社會動盪或將愈演愈烈。隨之而來的是消費者和企業經濟信心的低迷,這無疑給經濟帶來了逆風。

解決財政問題雖不晚矣,但時間緊迫。正如俗話所說,面對困境的第一條法則便是:停止挖坑,以免越陷越深。

***

想知股票好定壞,該唔該入市,定係要快手出貨?InvestingPro股票分析工具,幫你打通任督二脈!多功能一應俱全:

- ProPicks:AI選股策略,輕鬆跑贏大市。

- ProTips:一句話解讀過往財務數據,好壞一眼便知。

- 公允價值和穩健度評分:輕鬆避開泡沫股,撈底遭低估的股票。

- 先進的選股器:數百種財務指標,精細篩選股票,結果可保存、可導出為表格。

- 海量股票的歷史財務資料:深入瞭解和研究公司財務細節,進行專業的基本面分析。

- 大佬持倉速查:快速查詢巴菲特、Dalio、Soros持倉,輕鬆抄作業。

- 更多功能:我們已有計劃在InvestingPro加入更多功能。

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

用優惠碼HKNEWS1,Pro 1年及Pro+1年與2年計劃折上最高再減10%。

編譯:劉川