HBM前景遠大

AI熱潮下,半導體企業成為最大的受益者。

第二屆香港開心購物節,豪禮總值高達12億!InvestingPro工具勁爆折扣低至50%!尊享優惠碼HKP24即刻啟動,疊加享受最高額外10%的超級優惠!

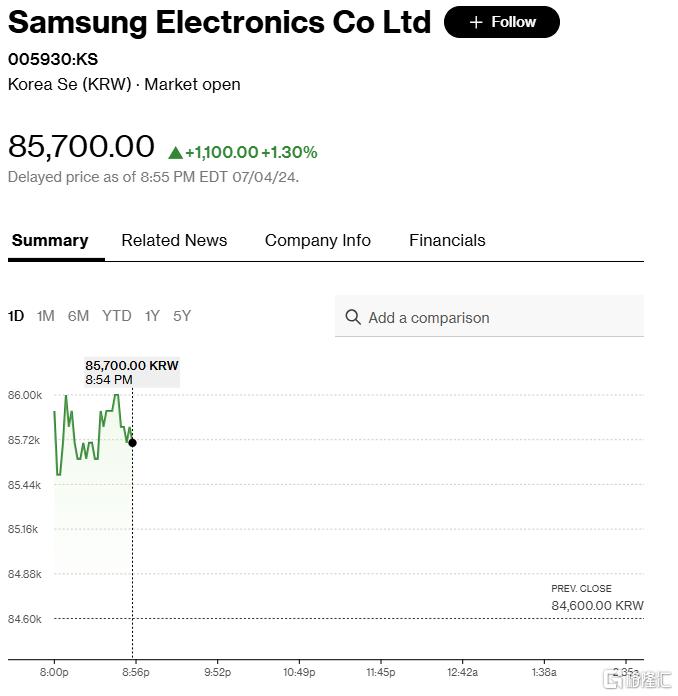

韓國晶片巨頭Samsung Electronics Co Ltd (KS:005930)二季度的業績爆表,預計營業利潤增長超15倍。

受此利好影響,週五,韓股三星股價一度上漲1.7%,刷新年內高點。

業績爆表

三星電子錶示,其二季度的初步業績顯示,營業利潤同比增長15倍以上,達到10.4萬億韓元,超出了市場預期。

營收同比增長約23%,為2021年新冠疫情時代高點以來的最大增幅,達到74萬億韓元。

目前,上述資料僅是初步結果,三星電子將於7月31日公佈具體的資料。

分析師預期,三星電子二季度的營業利潤升至8.8萬億韓元,這將是2022年三季度以來的最高利潤。相比之下,去年二季度的營業利潤為6700億韓元。

其中,晶片部門的營業利潤預計為4.6萬億韓元。相比之下,去年同期為虧損4.36萬億韓元。

得益於資料中心和AI的蓬勃發展,記憶體市場今年正在反彈。

最新資料顯示,韓國6月半導體出口量創歷史新高,貿易順差達到80億美元,創2020年以來最大增幅。

對於三星電子二季度業績,里昂證券預計,這種需求推動平均記憶體晶片價格較上一季度上漲15%,幫助三星最大的部門扭轉了去年同期的虧損。

里昂證券韓國分析師Sanjeev Rana認為,DRAM和NAND價格均因對人工智慧伺服器和企業資料存儲的需求而上漲,有助於扭轉庫存估值損失。

他表示,三星的代工或合同晶片製造業務也因IT需求的改善而得到提振。

Daol Investment & Securities的分析師Ko Yeongmin表示:“在本月底的財報電話會議上,我們將關注三星對傳統晶片的前景,這將是晶片行業復蘇能否持續到明年的一個信號。”

HBM前景遠大

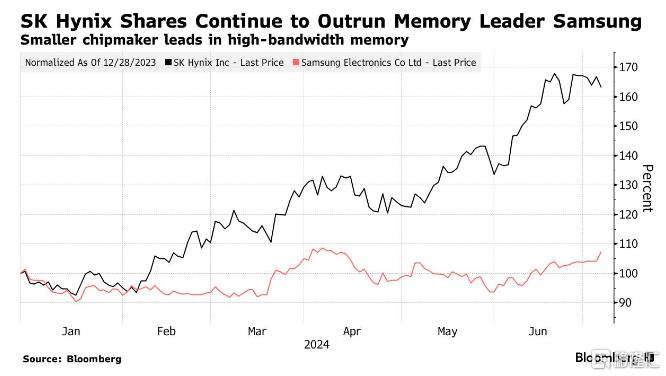

儘管受益於行業復蘇,不過,相比競爭對手SK海力士,三星電子的表現還是稍顯遜色。

今年以來,SK 海力士的股價已累計上漲約60%,三星股價僅上漲8%。

SK海力士是AI硬體的重要組成部分HBM的主要供應商,而三星點的HBM晶片卻一直難以獲得英偉達的認可。

市場正在關注,三星電子最新的第四代HBM晶片是否會獲得向英偉達供貨的批准,該晶片此前因發熱和功耗問題未能通過測試。

此外,即使SK海力士的股價已經大幅上漲,但華爾街仍然預計還會進一步上漲。

週二,高盛將SK海力士的目標股價上調至29萬韓元,較當日收盤價還有25%的上漲空間。

上周,花旗將對其股價的預測上調至35萬韓元,比當前股價高出50%以上。

分析師認為,SK海力士目前的股價並未充分反映HBM晶片的潛力,市場將HBM的估值視為與傳統記憶體晶片相同,但HBM的利潤幾乎是其兩倍。

花旗的分析師Peter Lee認為,由於世界對AI的潛力還不熟悉,對HBM的需求可能尚未得到充分反映。