財報前瞻|特斯拉(TSLA.US)績前大反彈!Robotaxi、FSD以及Cybercab能否支撐後續漲勢?

蘋果還有多少上漲空間?一鍵查看詳情更多分析師目標價,專屬優惠等你領取!

安井食品 (SS:603345)是速凍行業龍頭,過去多年都保持了不錯的增長,無論是營收還是利潤增速基本在15%以上,可以說是相當完美的成長趨勢,是速凍食品行業內唯一規模超過百億的企業。

但就是這樣的成長情況,安井食品的股價已經跌了三年多了。直到今年,股價才有所反彈。而近期高管擬減持股份,又把安井剛抬的頭摁了下去,如今市盈率僅有15倍左右。

安井是哪裡出了問題?

一、財務健康,突然乍富

思路上,我們需要確認的是,安井食品難道是通過報表調節的假增長?

但從財報上看,安井的情況還是比較出色。

隨著安井的快速增長,安井的毛利率保持的還算平穩。2020年毛利率突然下降,是因為會計準則把運費從銷售費用挪到了營業成本,但後續毛利率又逐步走高,應該有產品漲價的因素。

與此同時,安井食品的各項費用趨勢基本都是呈下降趨勢,從而導致淨利率持續走高。

再看資產負債表,目前安井身上有53.15億元的現金和12.32億的交易性金融資產,加起來65億元的現金資產。而短期負債只有2.26億,長期負債0.01億,可以說是相當舒服。而這麼多錢,主要來源於2022年的56億元的大額定增,公司一下就富有了。但是從這兩年的財報數據來看,這筆錢基本沒動,就吃點利息。

也正是由於安井沒有好好利用這筆錢,導致ROE大幅下滑,2022年ROE為10.72%,相比2021年的14.66%下跌了近4個百分點,2023年有所回升到12.1%。

最容易虛增收入的應收款項,這兩年反而是有所下降,相比營收整體規模也不大,基本不成問題。

資產負債表裡比較突出的問題是存貨持續的上升,但是這是從數值上看,如果結合整體資產規模,存貨的占比其實在縮小,絕對占比也不大。

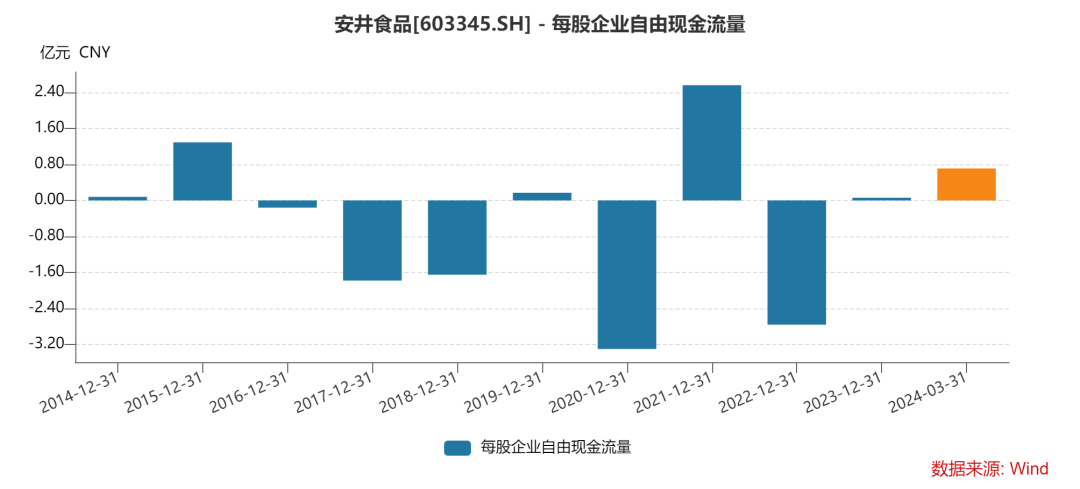

而在現金流端,安井的資本開支一直不少,還有兩三筆比較大的投資,整體的自由現金流其實比較一般,這可能也是被市場看淡的原因之一吧。

整體來說,安井的財務表現不錯,但是基於其所在的行業和商業模式,需要不斷擴張來建立優勢,也就使它的資產回報難以沉澱下來。同時對於安井是否能夠用好手上的錢,市場的信心不足。

二、行業趨勢降速?

安井食品的營業收入主要由火鍋料製品、米麵製品、菜肴製品三大品類貢獻,2023年營收分別占比50.1%、18.12%、27.96%。

公司按照這“三路並進”的經營策略,算是行業裡比較勤奮的一個企業。

火鍋料製品占比一半,是安井的主要業務板塊。受益于火鍋賽道作為餐飲行業重要子行業,標準化程度高,模式可複製性相對較強,火鍋料製品也經歷了一段時間的高速增長。

火鍋料主要包括速凍魚糜製品(仿蟹柳、魚豆腐等)和速凍肉製品(霞迷餃、撒尿肉丸等),屬於速凍食品行業。

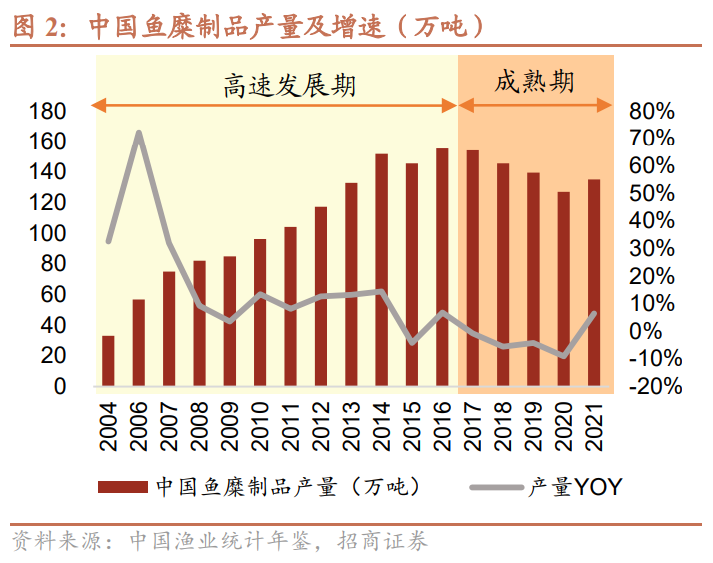

當前,我國速凍食品行業各板塊處於不同發展階段。速凍魚糜製品和速凍肉製品逐漸步入成熟期,增速有所放緩。據 Frost&Sullivan,2021 年中國速凍食品市場規模為 1755 億元,其中,火鍋料製品是速凍食品第二大細分領域,2021 年火鍋料製品市場規模為 520 億元,同比+13%。僅從魚糜製品行業發展看,據中國漁業統計年鑒資料,2017 年後魚糜製品進入存量競爭,供給端產量出現下滑,火鍋料行業也基本步入成熟期,高速成長階段已經過去,目前行業增長較為穩定。

但B端餐飲連鎖化率和C端消費滲透率的加大,帶來了此類產品定制化和中高端化需求的提升,該類產品仍有較好的結構化發展機會。

安井在管道上B端C端兼顧,一方面在具備優勢的開放式小B端管道保持競爭力,順應餐飲連鎖化率提升和新零售平臺產品定制化需求增加的市場趨勢,進一步拉大與主要競爭對手的差距,市場佔有率不斷提高;另一方面順應行業朝C端中高端化的發展趨勢,通過產品結構升級提高企業盈利能力。

管道和規模是這個行業少有能拿得出手的競爭優勢了。

火鍋料行業進入壁壘不高,產線投資、技術工藝成熟,速凍火鍋料產品同質化程度高,自動化加工程度高,影響火鍋料口感的主要是含魚糜/肉量。擴張規模降低成本,以及能夠觸達多少消費者,是這個行業的關鍵。

速凍面米製品方面,行業已處於成熟階段,呈現出主食化發展的趨勢,需要走差異化創新成為新的增長點。

其中,傳統老三樣(即水餃、湯圓、粽子)目前已處於成熟階段後期;發麵點心類產品則處於成熟階段前期,燒賣、手抓餅、蒸煎餃、餡餅、小籠包等新式面米製品仍廣受消費者歡迎。安井將堅持“主食發力,主菜上市”的產品策略,瞄準主食類板塊,利用爆品思維打造大單品,在原有發麵類產品的基礎上,優化產品結構,繼續做強做大主食類單品。

安井未來主要的看點在於預製菜業務。2023年,公司速凍菜肴製品收入達39.27億元,同比增長29.84%,占總營收的 27.96%。快速超越了速凍米麵業務的規模。

預製菜是確定性強的朝陽賽道,未來滲透率提升邏輯順暢、趨勢明顯。中長期視角下,面向B 端的酒店預製菜處於高速發展前期。我國餐飲人均消費及連鎖化率的提升,餐飲市場的進一步擴容將有效支撐預製菜B端需求。面向C端客戶的預製菜則處於萌芽階段,隨著生活節奏加快,C 端市場同樣前景良好,空間廣闊。

但預製菜的缺點也很明顯。和安井的其他兩個業務一樣,行業的的門檻都不高,只有做到了足夠大的規模,才能說有一定的競爭力。行業格局基本都較為分散,誰都能進來摻和一腳。安井發展預製菜和原有的業務也算相輔相成。安井經過多年發展,已形成了以華東地區為中心並輻射全國的行銷網路,也能一起利用上。

但是預製菜不是一個輕鬆的行業。這個行業品種多樣,你需要不斷關注市場上有沒有什麼創新,並且做大了需要產業鏈上下游的多方面整合。安井堅持每年聚焦培養 3-5 個“戰略大單品”,現有近400個品種,品多種就容易產生庫存和損耗,提高花費降低回報,但是為了擴大規模搶奪份額又不得不這樣做。

安井的一個競爭思路就是把銷售和研發屬地化。轄區銷售達到一定規模後就地佈局建廠,以節約運費、提高市場反應速度、快速產生效益;安井現在全國基地佈局基本完成,並通過在生產基地所在區域開展屬地化研發工作,不同生產基地分別負責某一品類的新品研發,一旦產品合適就快速上量,快速蠶食區域性競爭對手的市場份額。

可以說安井做的就是一種麻煩的生意,事情多又累,別人雖然也能做,但是未必看得上,也懶得去拓展市場。一旦運營不佳,本來就賺的不多,可能反而要虧錢。比如三全食品、海欣食品、惠發食品差不多就是類似的情況,賺個辛苦錢。

三、沒有股東回報意識

相比行業其他類似的公司,安井還是比較努力進取的,所以能夠持續保持漂亮的增長。

安井的高管團隊均是請來的職業經理人,高管對公司均有持股,與公司利益深度綁定。

從公司過去的發展來看,管理層在經營方面確實比較專業。但公司在股東回報方面,做的一般。

2022年3月,安井食品非公開發行股票,募資56億,絕大部分都躺在銀行吃利息,降低了公司回報,也壓制了估值水準。

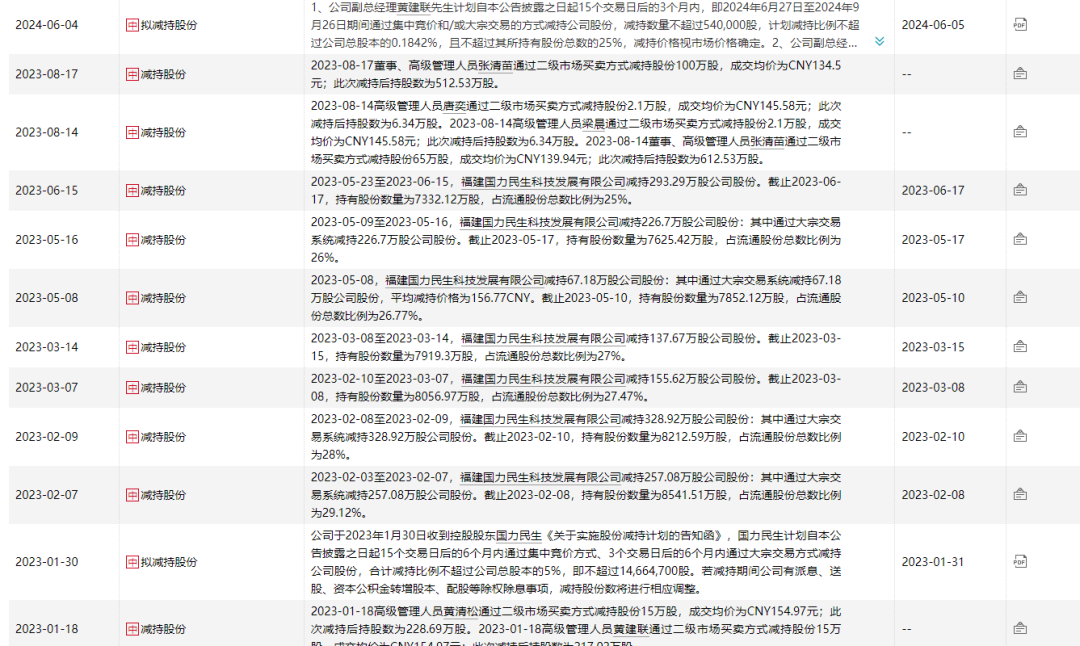

而後控股股東福建國力民生科技發展有限公司更是一路減持,直到2023年9月,公司控股股東股權結構變動,實控人發生變化,國力民生承諾18個月內不轉讓所持安井食品股權。今年年初又承諾60個月不減持,股價才逐步見底。

但大股東減持完,換成高管開始減持。管理層一邊讓公司回購股票,但與此同時,多個高管都選擇減持,公司的回購像是掩護自己撤退。即使現在安井的股價回到低位,公司兩位副總經理依舊選擇大幅減持,似乎沒有想和公司共用長期發展紅利的意思。

高管在股權回報和快速變現中,選擇了即使股價低也要變現,實在讓市場大跌眼鏡。他們是最瞭解公司的人,卻沒有以股東視角來思考公司,風險偏好低的投資人相信都要避而遠之。

四、結語

安井食品過去受到市場青睞在於它持續保持的快速增長,所處的行業發展空間也大。但回歸到商業模式上,其實護城河不深,更多的是需要一直不斷的擴張,把進攻當作防守。

目前的大環境下,市場消費需求不穩,擴張的確定性和回報都在下降,對比其他企業,尤其是國企,安井就顯得確定性太弱。安井的股價跌的多雖然有之前漲得多的因素,但是公司的管理層似乎更多地為自己負責而非股東,這也把投資者推得更遠了。