「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

看不懂財報?一鍵教你化身財務專家,每天最低約2港幣,領取專屬優惠。

去年10月至今,三一國際 (HK:0631)已從高位跌近50%。在近期港股反彈前,最多跌去65%。

拉長時間線來看,若從2017年的低點算起,三一國際最高漲超10倍。近兩年礦山設備出海火熱的背景下,公司即是行業龍頭,海外業務也是快速增長期,在海外再造一個三一國際的故事足夠動聽,受投資者追捧的香餑餑,為何在短短半年內慘遭腰斬呢?

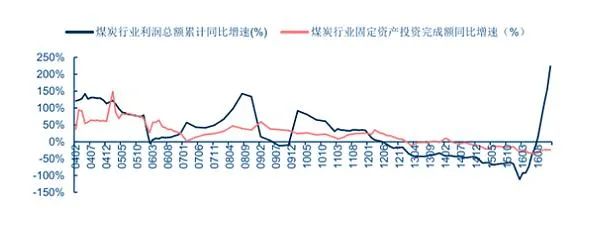

一、煤炭超級大週期的拐點

三一國際以煤機業務起家,2014年併入港口機械裝備,2019年收並購機器人業務,但在本月已剝離了機器人業務,2022年底入局光伏等新能源業務。

回顧三一國際跑出十倍股的原因,2017年是重要的拐點:

1、煤機設備週期見底。