查看已連續上升六個月的股票點擊這裏,每天最低約2港幣,領取專屬優惠。

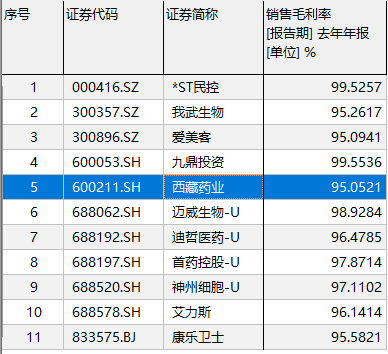

毛利率能達到95%,還能把東西持續賣出的去的,不是詐騙那就是確實有點東西。基本意味著獨特、壟斷,幾乎就是點石成金的生意。

A股裡毛利率超過95%的總共也沒有幾家公司,基本上都是創新藥為主。要知道最強王者茅臺的毛利率也只有92%。

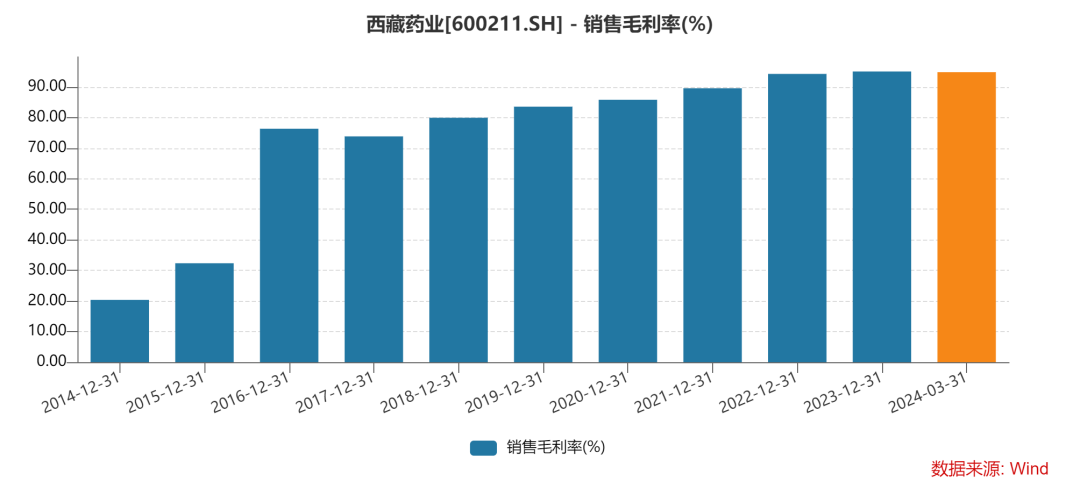

今天要聊的西藏藥業 (SS:600211),一個毛利率持續走高且超過95%公司,有何特別之處?

一、獨佔新活素

西藏藥業成立於1999年,是西藏第一家高新技術製藥上市企業。主要產品涉及心腦血管、肝膽、扭挫傷及風濕、類風濕、感冒等領域,代表品種有新活素、依姆多、諾迪康、十味蒂達膠囊、雪山金羅漢止痛塗膜劑、小兒雙清顆粒等。

2014年10月康哲藥業投資 7.85 億元,成為公司第一大股東,旗下子公司西藏康哲(32.28%)、深圳康哲(3.11%)和天津康哲(1.97%)都是西藏藥業大股東,共佔有 37.36%股份。

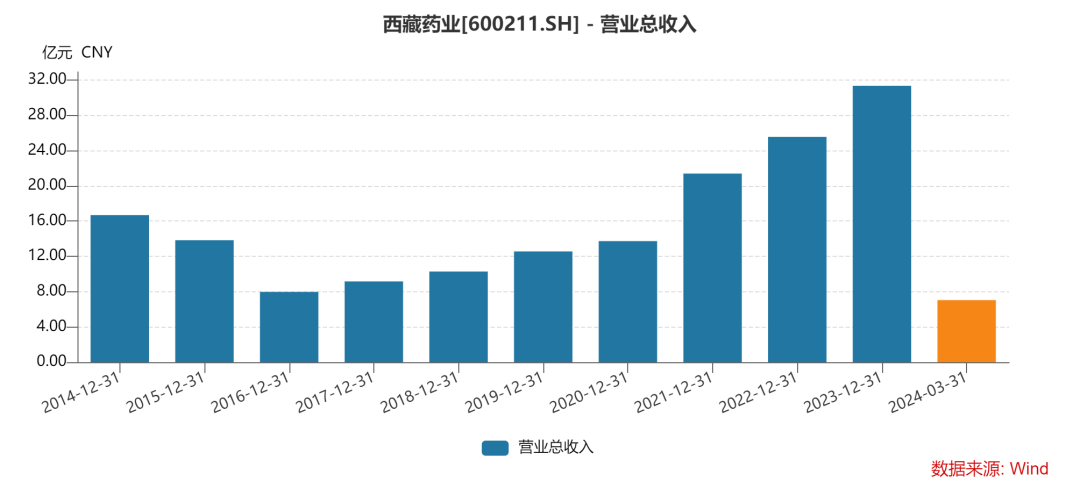

經過大股東兩年的整理後,西藏藥業開始較為穩定的增長。公司收入由 2017 年的 9.16 億元提升到 2022 年約 25.6 億,期間複合增速約為 22.2%,尤其是近幾年隨著核心品種新活素加速放量,西藏藥業迎來業績高速成長期。

到去年,即2023年,公司主營業務收入31.34億元,同比增長22.69%,依舊保持較快增長。其中核心產品新活素銷售占年度銷售收入的90.04%,較去年同期增長 25.13%。

新活素自2017年以來,持續被納入《國家基本醫療保險、工傷保險和生育保險藥品目錄》乙類範圍,銷量持續上升。其銷量由 2016 年的 37萬支提升到 2023年777.6萬支,翻了20多倍。值得注意的是,2017年也是西藏藥業業績的轉折年。

而如今近新活素成長成為了公司絕對的核心大單品,它的表現基本代表了西藏藥業。

那這個新活素是什麼呢?

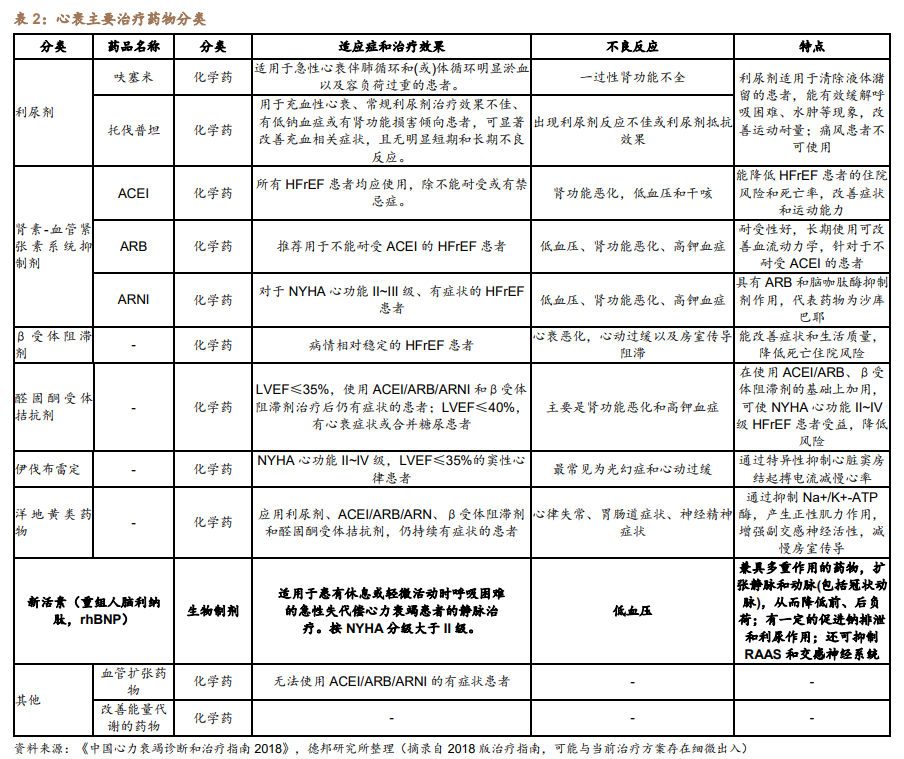

新活素是國家生物製品一類新藥,作為治療急性心衰的基因工程藥物,能快速改善心衰患者的心衰症狀和體征,提高患者的生存品質,並降低患者的心衰住院治療費用和縮短住院時間。

心衰是指在多種因素促使下心臟結構和/或功能異常改變,由心室收縮、舒張功能障礙等引起的一系列複雜臨床綜合征,具體表現為呼吸困難、疲乏和液體瀦留(如肺淤血、體循環淤血和外周水腫)等現象。

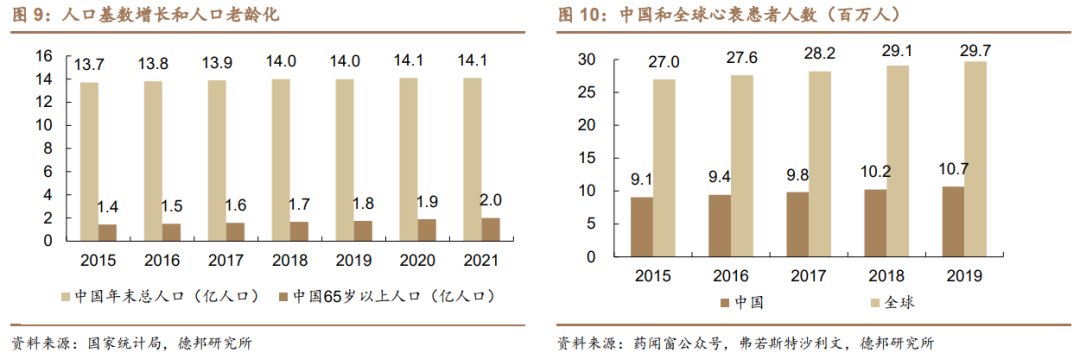

可以說心衰藥品賽道是典型的老齡化賽道。

根據《急性心力衰竭中國急診管理指南(2022)》資料顯示,65 歲以後年齡每增加 10 歲,心衰的發病率分別增加 2 倍(男性)和 3 倍(女性)。我國 2012-2015 年 65~74 歲及>75 歲人群心衰患病率分別為 2.1% 和 3.2%,過去 15 年中我國心衰總患病率增長了 44%。因急性心力衰竭(acute heart failure,AHF)入院的老年患者平均年齡為 75 歲,其中 65 歲以上患者約占 80%,80 歲以上患者占 21~38%。

而根據 Hua Wang 等人 2021 年發表的文章《Prevalence and Incidence of HeartFailure Among Urban Patients in China》資料顯示,目前中國 25 歲以上心衰患者人數約為 1210 萬人,每年新發患者約 300 萬人,近年隨著人口老齡化加劇。

根據德邦研究所的資料整理,新活素由於血管擴張劑可降低靜脈張力(優化前負荷)和動脈張力(降低後負荷),在治療 AHF 中發揮著重要作用,特別是對伴高血壓的 AHF 治療有效。相較於其他治療性化學藥物,新活素作用更全面。此外,新活素作為生物製劑具有生物利用度高、副作用輕微等優點,上市後納入多個權威指南解決臨床使用問題。

西藏藥業的新活素目前在國內獨家生產,技術指標國際領先,在治療心衰方面有獨特的療效。

從醫保端我們可以側面看出新活素的競爭力。

新活素於2017年首次進入醫保,並於 2019 年、2021 年持續被納入醫保乙類範圍,2017 年、2019 年、2021 年的市場價格分別是 585 元、445 元,445 元(0.5mg/支),也就2019年-2023年都沒有降價。

2023年12月13日,醫保談判確定的新活素醫保支付標準:424.98 元(0.5mg/支),單次住院支付不超過3天。協議有效期至 2025年12月31日。相比2021年談判確定的醫保支付標準 445 元(0.5mg/支)僅降幅 4.5%。

可以看到,多年下來,新活素的醫保支付價格降幅很小,競爭不太激烈。且按照德邦的測算,新活素在心衰方面目前滲透率僅為24%-30%。

二、未來的隱憂

新活素的銷售情況對於西藏藥業影響很大,從一季報可以看出。

今年一季度收入和扣非淨利潤錄的雙下滑,營收同比下滑22.35%,扣非淨利潤同比下滑19.75%,影響明顯。

主要原因在於2023年初由於疫情後遺症導致心衰患者增加,公司主要產品新活素市場需求加大,基數較高。同時新活素從今年1月1日起執行新的醫保支付標準,較之前下降4.5%。兩個因素共同導致2024年一季度營收同比下降。

依賴單一的產品收入,總是會讓投資者感到有風險。這也導致西藏藥業的估值不高。

同時,潛在的競爭對手即將浮出水面。

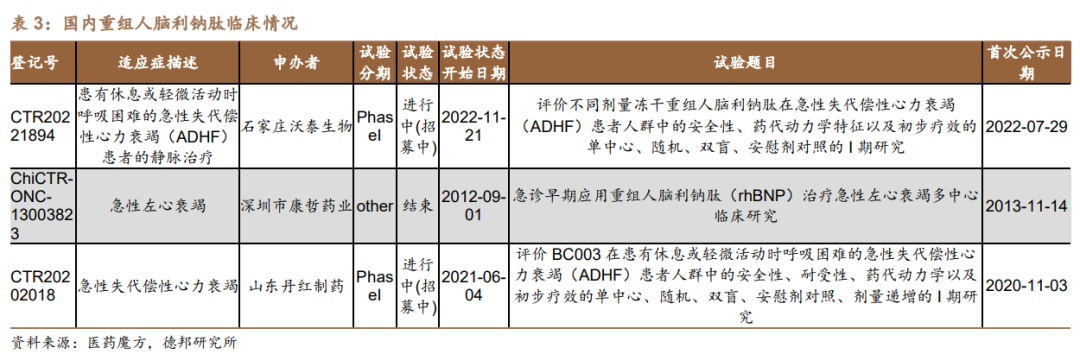

類似的研發團隊,根據德邦研究所的資料,國內有蘇州蘭鼎生物申報生產,未來新活素可能就不是西藏藥業獨佔了。除此之外,目前還有石家莊沃泰生物和山東丹紅製藥處於臨床一期階段,暫且可以忽略不計。

雖然新活素整體的競爭格局還是比較好的,但是市場也想觀望,在有對手的情況下,西藏藥業能否站住優勢。

此外,西藏藥業的財務報表雖然比較簡單,但比較令人在意的有兩點。

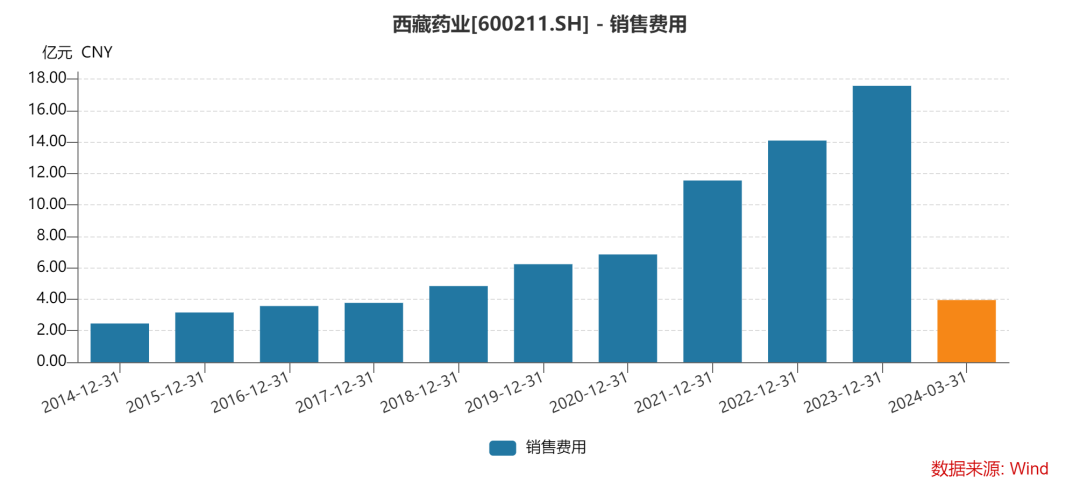

1、高額的銷售費用

西藏藥業的銷售費用節節攀升,2023年度占到總營收56%。

西藏藥業沒有自己的行銷團隊,公司核心品種新活素、依姆多(中國市場)長期委託大股東康哲藥業進行推廣。康哲藥業可覆蓋中國超 50000 家醫院和醫療機構,以及超過20萬家終端零售藥店,集團擁有超過4000名銷售人員,銷售管道強大。雖然省去自建的麻煩,但是費用不低。

公司2008年與康哲藥業簽署經銷協定,約定推廣服務費率為含稅銷售額61%,2017 年下調為 55%,2019 年調整為 54%,22 年進一步調整為 53%,另拿出銷售額的0.5%獎勵新開發醫院。

雖然費率下調,但康哲藥業還是拿大頭。

2、研發費用少

聽起來有點神奇,西藏藥業是一個輕研發的醫藥公司。2023年研發費用僅占營收的0.55%,遠低於同行。

西藏藥業的技術主要都是買來的。

如今的核心產品新活素(凍幹重組人腦利鈉肽),是2002年以7180萬元從當時的大股東西藏華西藥業購得藥品生產的專有技術。

另一個較核心的藥品依姆多也是治療心血管疾病的一線產品,是2016 年以1.9億美元向阿斯利康購買的,包括產品、品牌和相關資產。

未來公司依舊是通過購買、聯合研發等多種方式來擴充產品線。

三、結語

如果把資訊綜合一下,可以得出西藏藥業是一個研發能力、推廣能力都不強的藥企。現在依靠好的資產和大股東的資源過得還不錯,而未來需要繼續依靠好的眼光。與其說是個藥企,更像是個投資公司。

從股價上看,西藏藥業的估值在歷史低位元,對於單一產品的風險,一季度的業績波動,公司的商業模式競爭力和欠缺基本都反應在當中。雖然現在賺錢,但能賺多長遠,具備不確定性。

勝率可期,賠率看運氣,不過持續分紅還算大方,2023年派息率有60%。

10年回報率超1500%,點擊瞭解「科技巨擘」策略,每天最低約2港幣,領取專屬優惠。