川普拒絕伊朗停火談判斡旋;德黑蘭排除停戰可能——路透社

查看創52周新低的股票點擊這裏,每天最低約2港幣,領取專屬優惠。

近期來,中國樓市迎來重磅利好組合拳,包括大比例降低首付、公積金利率下調、央行出資3000億設立保障性住房再貸款等。一系列政策舉措超出市場預期,以致於地產鏈相關公司迎來了一波大回血。

主營建築塗料的三棵樹 (SS:603737),福建莆田首富洪傑掌控的私人公司。該司從4月中旬以來,股價已經大幅反彈超65%,期間還連續拉了3個漲停板,比防水茅的東方雨虹還要強勢。

如此勁爆的行情,也讓一眾散戶垂涎欲滴,躍躍欲試。但這樣一波急促行情的背後,真的會是三棵樹困境反轉的前兆嗎?

01

在我看來,三棵樹股價大反彈更多源於交易層面——此前的股價跌太深了,因政策消息面刺激來一波技術性反彈也實屬正常,而基本面還在持續尋底中。

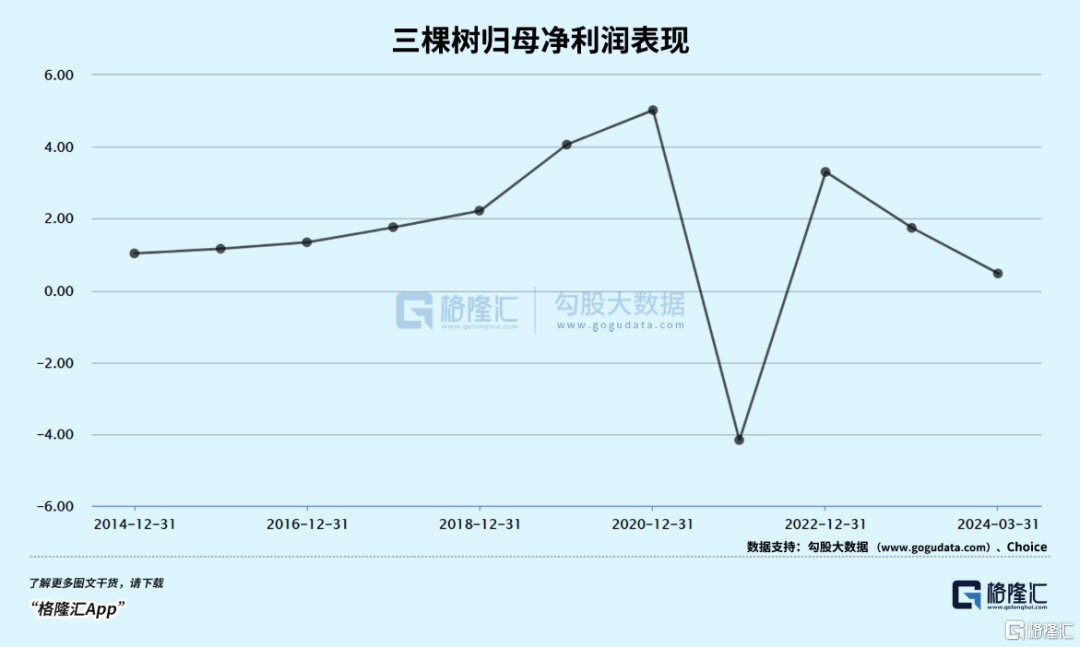

2023年,三棵樹營收124.76億元,同比增長10%,創下歷史新高。歸母淨利潤以及扣非歸母淨利潤分別為1.74億元、4403萬元,同比驟降47%、80%。利潤表現,一把回到了六年前。

三棵樹增收不增利,主要有兩方面因素。第一,營收僅增長一成,但銷售費用增長23%,管理費用增長26%,財務費用增長27%,均遠遠高於營收增速,也暗示了下游需求偏弱,需要更多費用支出來拉動業務規模增長。

第二,房地產市場持續不景氣,不少開發商客戶暴雷,導致應收賬款急劇膨脹,壞賬損失也較疫情之前大幅攀升。

最近幾年,三棵樹不少大客戶相繼出現重大經營問題,包括恒大、融創、藍光發展、華夏幸福、陽光城、中南建設、富力、金科。這些地產客戶欠了三棵樹很多錢,不容易收回。

其中,把三棵樹坑的最慘的當屬恒大。2021年,恒大欠三棵樹1.8億元,沒有錢支付了,於是雙方達成協議用49套房來抵債。

隨後,三棵樹向恒大相關公司支付了“工抵房意向保證金”20萬元、購房定金288萬元、購房差價款約78萬元。後來的劇情令人大跌眼鏡,恒大非但沒有把49套房過戶給三棵樹,反而轉賣了給了其他人。最後,三棵樹落得個錢房兩空。

截止今年一季度末,三棵樹應收票據和應收賬款高達31.95億元(超淨資產的27.5億),較2019年大幅上升66%,占總資產的23.8%。

不少應收賬款已經變成了壞賬,三棵樹無奈進行了信用減值。2023年,信用減值損失超3.5億元,加上之前3年累計計提超過14億元,而2019年僅計提6435萬元。

如此一來,三棵樹財務狀況趨於緊張。首先,資產負債率從2019年的67.64%大幅上升至最近3年的80%以上。其次,貨幣資金不足以覆蓋短期債務。公司最新流動資產為65.75億元,其中貨幣資金僅13.86億元(包括受限現金),但短期借款19.4億元,一年內到期的非流動性負債餘額5.83億元,現金短債比僅0.55%。

盈利能力方面,截止今年一季度末,銷售毛利率為28.38%,較2015年高峰大幅下滑19%,2021年曾一度下探至26%。再看淨利率,同樣大幅下滑,最新僅2.29%,2021年一度為-3.47%,而2020年及以前年份還可以保持在6%上方水準。

伴隨著三棵樹淨利率大幅下移,淨資產收益率也持續處於下降通道。2015-2023年,ROE分別為23.%、16.7%、16.7%、23.6%、18.31%、25%、-18.7%、15.6%、7.4%。

綜上來看,這些年三棵樹基本面有所惡化,亦是股價一度暴跌近80%的最核心邏輯。

02

伴隨著房地產市場持續預冷,上游鋼材、水泥,下游建材、家居、防水等細分行業均陷入了基本面持續惡化之中。相關龍頭股價也一跌再跌,包括海螺水泥、中國建材、歐派家居等。

2022年,中國樓市掉頭,出現歷史性拐點。當年銷售面積大幅下滑逾24%。後來,疫情放開至今,地產銷售依然承壓下跌。2021—2023年,商品房銷售面積整整少6億平方米,累計減少35%。並且,這還未觸底。今年1-4月,新房銷售面積再度下降超20%。

從賣出新房到產生下游塗料、家居、建材需求,可能還有1-2年的滯後效應。所以以此來看,這些相關行業基本面所言觸底還為時尚早(但股價或許會提前交易景氣回升的預期)。

不過,家電、掃地機器人同樣作為房地產下游領域,資本市場卻與上述細分行業顯得更加樂觀一點。尤其是家電,今年2月初以來整體持續反彈了25%以上,離2021年歷史最高峰回撤不足15%,表現絕對夠驚豔。

國內市場,家電已於2017年見到天花板,後來總規模不斷震盪下降。未來兩年,新房地產銷售大跌傳導至下游,家電市場萎縮的會更多一些。

中國家電有海外這一條增長曲線,可以對沖國內業務下行基本面。據資料顯示,中國生產規模和出口規模均位於全球首位,家電貿易份額占到了全球38%。其中,冰箱、洗衣機、電視、小家電在全世界的產品產量佔有率都在50%以上,空調在全球產量的比重甚至在80%以上。

2002年,中國家電出口金額僅87.5億元,到2011年增長至472億美元,2023年已首次突破1000億美元。而曾經如日中天的日本家電品牌——東芝、松下、索尼等接連敗退,被國產品牌取而代之。

伴隨著中國家電出口競爭力越來越強,國內幾大家電巨頭海外營收占比會越來越高。比如,2023年海爾占比41.6%,美的集團占比40.56%,海信占比32.6%,格力偏弱,僅12%。未來,中國家電全球市場份額有望繼續提升,國內家電龍頭還會有一定成長性。

再比如掃地機器人。幾年前,美國掃地機器人巨頭iRobot在全球市場的佔有率遙遙領先,但如今市場份額大幅萎縮,財務資料持續惡化,傳言要賣身給亞馬遜。

當前,中國掃地機器人企業在海外市場攻城掠地,展現出強大的競爭實力。2022年,中國自主品牌在全球市占率為50%左右。其中,東南亞為68%,歐洲為55%。產品力上,國產品牌至少領先海外企業3-5年,未來差距還會越拉越大,市場份額有望進一步上升。

石頭科技2019年海外營收僅5.8億元,2023年已經膨脹至42.3億元,海外營收占比從13.8%大幅提升至48.87%。此外,追覓科技2023年國際區業績同比大增逾120%,在義大利和德國市場佔有率均超過37%,均位列第一。可見,海外市場同樣是掃地機器人龍頭的核心增長邏輯,資本市場表現也較為強勁。

然而,中國的水泥、塗料、定制家居、建材等細分行業,沒有核心競爭壁壘,沒有海外增長邏輯,那麼行業基本面會追隨國內房地產市場的週期,雖然未來一兩年或許能在“保交樓”和“去存量商品房”政策推動下實現短期景氣回歸,但行業長期逐步下移或許是避免不了的趨勢。這亦是同屬房地產上下游,但股價表現天差地別的核心原因。

03

任何一個行業,一個企業,不管基本面如何惡化,終究還是會有一個估值中樞錨。房地產指數從4月底以來,暴力拉升了21%以上,主要邏輯亦是在政策消息面下引發超低估值的技術性修復。要知道,即便漲了這麼多,PB僅為0.67倍,之前最低時僅0.55倍。三棵樹股價反彈邏輯亦有相似之處。

基於市場情緒、大盤持續回暖等因素,地產上下游產業鏈短期內反彈大勢可能不會那麼快結束。但時間稍微拉長一點看,不確定性因素太大,謹防股價回撤風險。

一方面,從4月底政治局會議定調房地產去庫存開始,到如今政策面密集落地,政策預期得以兌現。況且,從2022年年底疫情放開至今,地產政策出臺了好幾波,每一波出臺後伴隨著短時間內的一波行情,但很快又陷入下跌大勢之中。這一次會不會再次重演套路?另一方面,雖然有政策對沖,地產鏈基本面恐將繼續下行,只不過下跌斜率放緩,整體基本面不支持大反轉。

對於現在的地產鏈行情,早信吃肉,後信喝湯,真信接盤。現階段且炒且珍惜吧!