財報前瞻|特斯拉(TSLA.US)績前大反彈!Robotaxi、FSD以及Cybercab能否支撐後續漲勢?

不知不覺家電龍頭美的集團 (SZ:000333)的股價從底部上來漲幅都快要接近一倍了。

受到國內樓市的影響,之前美的集團也是調整了一段時間。如今的上漲是超跌反彈呢,還是一段新的開始?

一、長壽的家電巨頭

如果算起年紀,美的集團已經有56歲了,從企業壽命的角度來說,已經是足夠長壽。

美的在1968年成立,一開始是做塑膠與金屬製品生產的順德小廠,1980年才正式進入家電行業。從順德起家,如今已經發展成為全球運營的製造業巨擘,截至 2022 年公司在全球有 31 個研發中心和 40 個主要生產基地、員工超過 19萬人、業務覆蓋 200 多個國家和地區。

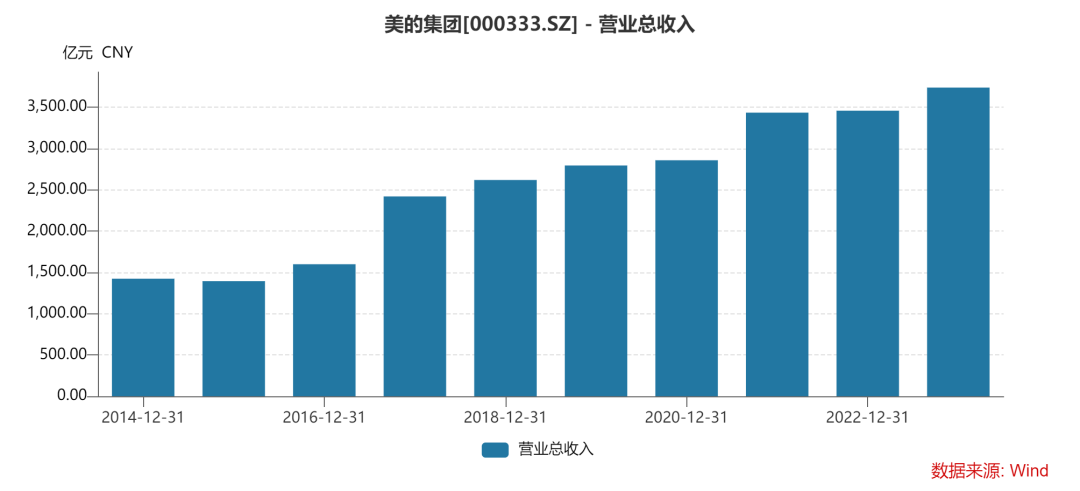

這麼多年美的集團不斷發展,從近10年的資料來看,營收從1423億增長至3737億,在原本已經不錯的規模下又翻了一倍多,幾乎一直保持正向增長。

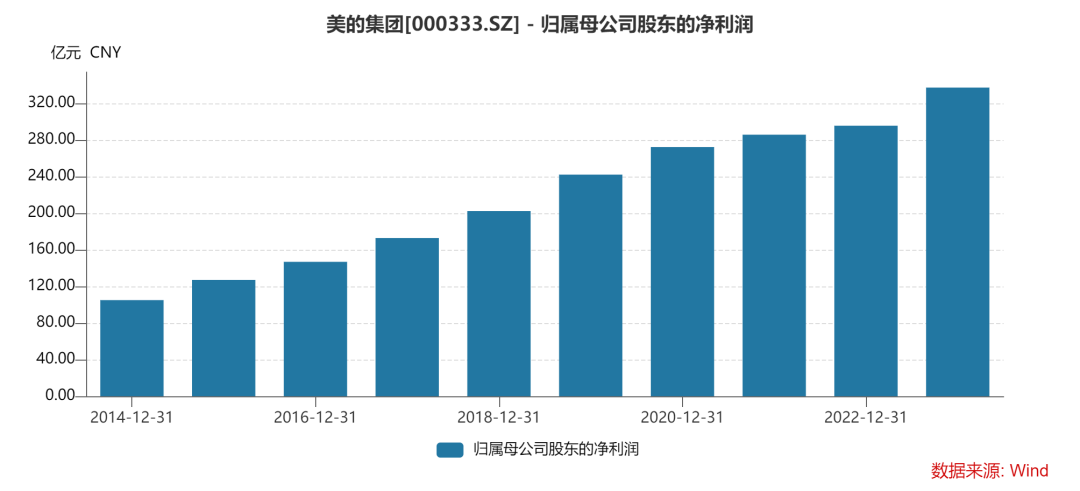

利潤的增長比營收更加穩定快速。

家電是美的的主要業務,營收占比79.2%,毛利占比85.5%。2022年美的實現家電銷量 2.18 億台,全球份額 7.1%,已經是全球排名第一的家電龍頭。

2023年美的的家電分部繼續增長,暖通空調營收1611.1億元,同比增長6.95%;消費電器1346.92億元,同比增長7.51%。

並且據奧維雲網資料顯示,在家用空調、臺式泛微波、臺式電烤箱、電暖器、電風扇、電磁爐、電熱水壺、空氣炸鍋等 8 個品類中,美的系產品在國內線上與線下市場份額均位列行業第一。

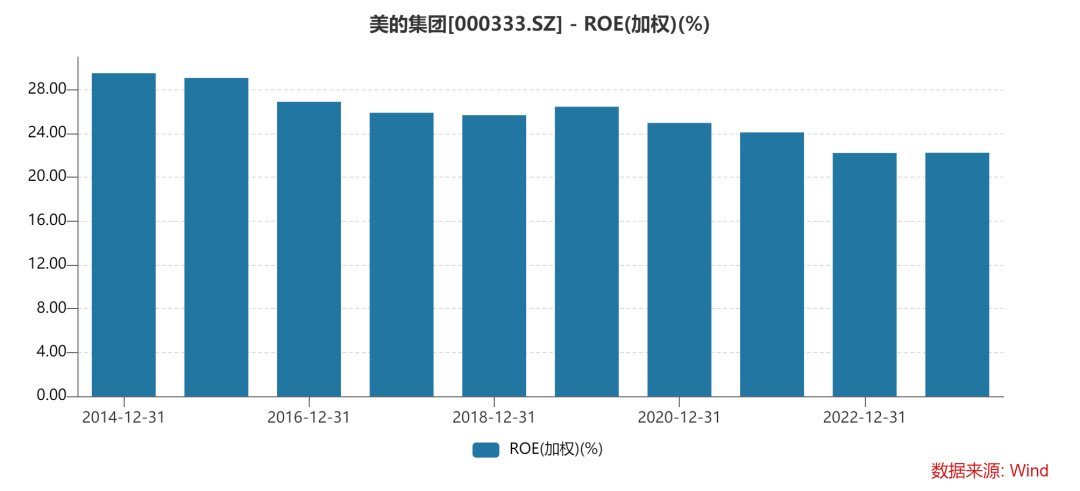

憑藉在家電領域的優異表現,面對規模壓力和環境變化,在ROIC不斷下滑至12.83%的情況下,公司的ROE卻還能保持在20%以上。

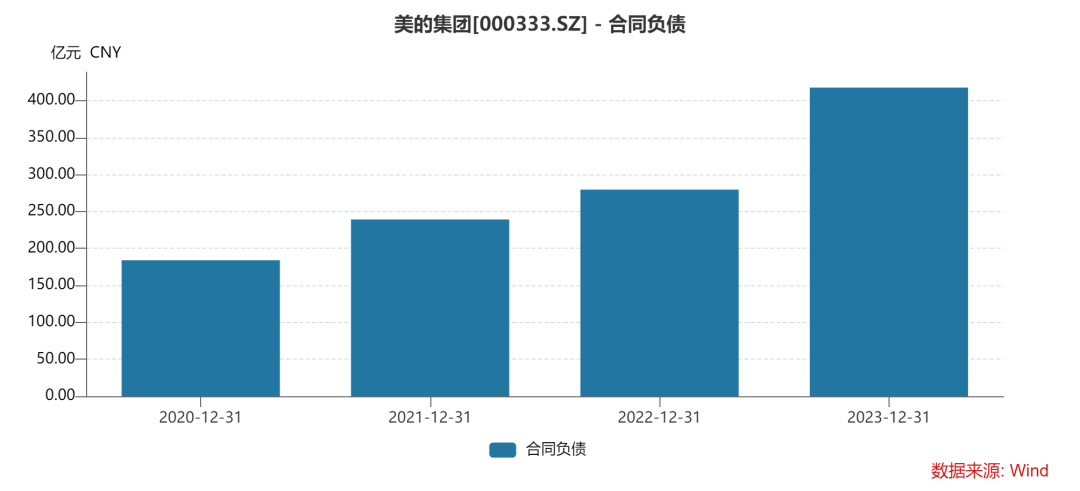

很大的原因在於其多年經營之下,立住了強勢的產業鏈地位。2023年,美的的應付款達到942億元,其合同負債大幅增長49.38%達到417.7億元。

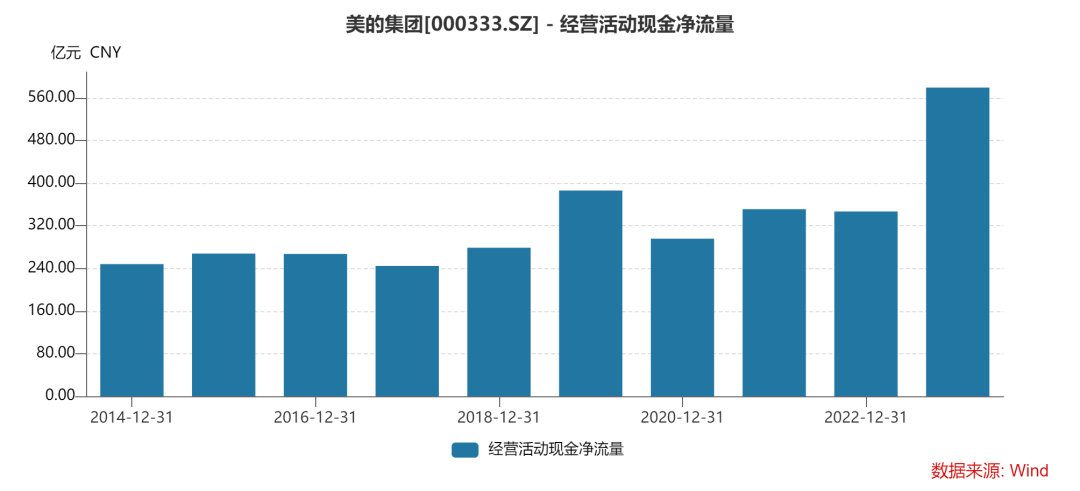

賬上現金充裕,有超過800億的現金,可以覆蓋全部長短期借款。

經營性現金流良好,由於對上下游資金的佔用,美的集團的經營性現金流要高於淨利潤水準。

可以看到,雖然遇到國內地產行業下行,但可以說作為家電巨頭,美的整體過得還是挺舒服的。

二、科技製造巨頭

只是美的自己卻不這麼覺得。總覺得自己還年輕,要到中流擊水,要繼續發展。

這麼多年來,美的能夠不斷在週期中穿越,並在激烈的競爭中持續突圍,就是因為美的持續的憂患意識。

如今國內家電的滲透率已經足夠高,空調冰箱洗衣機三大件幾乎家家戶戶都有,行業競爭格局也較為穩定,發展空間已經不是很大了。剩下的空間隨著下沉市場城鎮化的進程緩慢增長。美的無法滿足於此。

那麼不服老的美的的未來在哪裡?

美的集團2023年報的開篇就是致股東信,信的內容較為真誠。其中不僅談到對環境變化的擔憂,也談到美的的未來。

“在全球低增長的環境下,美的如何實現增長?技術浪潮和商業模式劇變的衝擊下,美的如何形成新的競爭能力?在海外挑戰重重的背景下,我們如何進一步加快全球業務佈局?在經濟結構和增長方式調整的焦慮和迷茫中,我們如何突破穿越週期?”

“但是美的的未來就在那裡,那些我們未觸及的市場、區域、國家是美的的未來,那些未觸及的領域是美的的未來,那些沒有達到的高度是美的的未來,那些未書寫的篇章都是美的的未來。”

再參照美的過去的行動,出海和多元化就是美的的破局思路。

2006 年美的首次在海外投資建廠,建設越南工業園,開啟出海之路。此後以投資及合資的形式在越南、泰國、俄羅斯、印度等地陸續建廠。根據弗若斯特沙利文資料,預計2023年全球家電行業3.85萬億規模,行業增速主要由新興經濟體家電市場快速發展貢獻。

2015 年設立美的國際總部,提出外銷業務以“OEM 為主”向以“OBM”為主進行轉變,由中國出口向本地運營轉變,加強與外資企業合作以及收並購動作,在巴西、埃及和印度等市場成立合資企業等等,海外動作頻頻。

到2023年美的海外營收占比達40.56%。

另一方面,2012年,美的集團正式進入方洪波時代後,進行了一系列的資產並購,先後切入智慧家庭、智慧型機器人製造、家用醫療器械等領域。

2016年以來,美的集團陸續收購日本東芝、德國機器人公司庫卡,義大利克萊沃、尤里卡、以色列高創、日本菱王電梯等多家公司,並將其合併入To B業務板塊。

2020年,美的B端轉型開啟,希望從家電企業蛻變為一個綜合性的科技巨頭、智慧製造集團,打開公司的新增長極。美的本身就擁有自造基因,在進入家電之前,即 1968-1980 年間的美的也多以製造加工業務為主。

目前美的集團將主營業務劃分為智慧家居業務以及商業及工業解決方案業務兩部分。

智慧家居事業群整合了集團所有面向消費者業務(To C業務),已經實現白電、小家電及廚電等產品的全品類佈局,並建立了覆蓋高中低端市場的品牌矩陣。

而商業及工業解決方案屬於To B業務。旗下設立新能源及工業技術、樓宇科技、機器人與自動化、創新業務四大事業部。

B端業務涉及的行業與細分領域眾多,如果美的沒有理順,看起來就像是什麼都做的製造工廠。

根據美的的港股招股書披露,2022年工業技術、樓宇科技、機器人與自動化行業全球市場規模分別為6418億元、17040億元、13124億元,合計規模36582億元,與全球家電行業規模相當,但未來增速更快、空間更為廣闊。

這些To B業務暫時以整體來說還算做的不錯。2022年,美的商業及工業解決方案實現銷售收入836.39億元,收入占比為24.2%。2020年至2022年的複合年增長率為25.9%。2023年占比達26%以上,收入接近千億元。

但是細分來說,區別還是挺大的。消費電器零部件、商用空調、工業機器人、安得智聯幾塊業務是目前 B 端收入主要來源,新能源車熱管理、電驅動系統、儲能、電梯、工業互聯網等業務潛在發展空間大,目前公司仍處於佈局初期階段。

並且B端業務整體的毛利率要比C端毛利率低不少。C端業務毛利率保持在25%以上,B端業務毛利率則不足20%。

過度多元化是市場對美的的疑慮。

如果能持續拿出成績,或許能緩解市場對於美的盲目多元擔憂。

對於後續的發展,2023的股東信還說:

“2024年美的的經營重點就是全價值鏈運營提效和結構性增長升級。世界曾發生過多次經濟危機,所有企業應對危機與市場下行最關鍵的因素是保持了足夠的現金資源與流動性,保持了低成本、高效率的卓越運營優勢,保持了核心業務競爭性,美的必須堅定推動業務模式升級、結構升級與產業升級,以戰略上的確定性應對不確定的環境與變化。

業務模式升級:堅持中國市場 DTC(Direct To Customer)與海外 OBM 優先戰略。DTC 的核心就在零售,將用戶放在首位;全球突破是當下最核心的戰略之一,國際化的根本是本土化,總部國際化,將異鄉變作家鄉,繼續加大海外的售後服務、物流、品牌等基礎設施建設,敢作敢為。

結構升級:以用戶為中心,加大研究一代、儲備一代、開發一代三個一代能力的構建,加大全球領軍人才、專家、科學家等優秀人員的引入,推進技術進步與技術創新,把握結構升級的機遇,成為勇立時代潮頭的企業。

產業升級:繼續推動 ToC 和 ToB業務均衡發展,B端業務發展需要更長週期與時間,保持戰略耐心與定力,持續投入,逐步構建美的長期穿越週期的能力的形成。”

三、結語

如果沒有家電,美的會顯得主線並不明確。目前B端業務初具規模,雖然佈局長遠,但攤子鋪的太廣,能不能接過新增長引擎的任務還要且行且看。當前階段更重要的還是繼續保持家電業務的競爭力,維持穩健增長,發力海外,並等待B端業務的發育。

2022年5月,美的集團董事長方洪波在內部交流時曾表示。“未來三年行業會面臨比較大的困難,是前所未有的寒冬。”

但在發言後,美的連續兩年提升了分紅比例。2023年度股利支付率已經達到61.57%,目前股息率約有4.5%。

行業低谷,美的展現出一如既往的韌性。市場預期未來幾年美的能有10%左右的利潤增長,疊加不錯的股息,吸引力還是要勝過大部分的藍籌。

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。